L'airbag non serve solo in auto

Serve anche negli investimenti, per proteggerci a scadenza e concederci un po’ più di serenità, rispetto ad altri prodotti (parliamo sempre di Certificati) che magari ci darebbero qualche punto in più, ma che ci esporrebbero ad un livello di rischio sicuramente maggiore.

Ma è altresì importante sottolineare che anche dal lato rendimento ultimamente gli emittenti si sono messi a strutturare prodotti difensivi, ma con ritorni che fino a qualche tempo fa non erano immaginabili: gli airbag di qualche anno fa, ad es., pagavano cedole che andavano da 0,75% al massimo 1% mensile; ora il livello si alzato e si arriva anche ad un flusso cedolare del 14/15% p.a., pur con sottostanti solidi e barriere del 50/55% (scendendo verso il 40% di barriera il rendimento, come abbiamo recentemente osservato, difficilmente potrebbe superare il 12% p.a.).

Tutta questa premessa per presentarvi il nuovo Certificato di Leonteq, che ha fatto fixing il 26/8 e che esce sul mercato venerdì 29

CH1476717173

LOW STRIKE ( = AIRBAG) AUTOCALLABLE, con i seguenti sottostanti:

- MPS (barriera 4,09)

- COMMERZBANK (barriera 17,18)

- INTESA (barriera 2,76)

- UBS (barriera 16,14)

RENDIMENTO: 1,25% al mese (15% p.a.)

BARRIERE: 50%, sia per il capitale che per il flusso cedolare

RIMBORSO ANTICIPATO: dal secondo mese (22/10/25) con trigger 100% e successivo step down -1% al mese fino al 60%

SCADENZA: 22/8/29

Pertanto un prodotto correlato su titoli bancari già noti, che è vero ultimamente in calo, ma, come affermano molti analisti, trattasi di un ‘sano e salutare’ ritracciamento in un trend comunque ancora rialzista, visti i dati delle ultime semestrali pubblicati recentemente e le varie guidance.

Ma, tutto sommato, non interessa più di tanto un ulteriore rialzo, quanto invece una sorta di stabilizzazione, accettando anche le normali oscillazioni cui stiamo assistendo, utili pure per scaricare un po’ di ipercomprato; d’altra parte le strutture Airbag servono proprio per questo.

Infatti, al momento della stesura dell’articolo,il prezzo del certificato visibile sul sito dell’emittente, è 989,4; quindi è presumibile che venerdì verrà emesso sotto la pari.

Viene naturale il paragone con l’ottimo Certificato di BNP, di cui si è parlato in questi giorni (NLBNPIT2S0N3) e che ha fatto strike questa settimana, dopo il prefixing: con la differenza che questo è softcallable (rimborso a giudizio dell’emittente) e con i due titoli in comune (MPS e COMMERZ) che avranno barriere leggermente superiori (livello di barr 55% vs 50% del Leonteq); inoltre il Lq si potrà acquistare, come detto sopra, con tutta probabilità, sotto la pari.

[Aggiornamento di venerdì 29 agosto ore 9:10 : prezzo ask € 989,03 ]

Settore bancario con airbag

Nuovo Certificato di BNP PARIBAS, Airbag Cash Collect Callable, emesso lunedì 25/8 e che farà fixing mercoledì 27.

Anche in questo caso l’emittente ha cercato di coniugare la protezione con un ottimo rendimento.

Abbiamo pertanto una struttura difensiva caratterizzata dalla presenza dell’Airbag, con un ritorno del 15% annuo.

- SOTTOSTANTI: BPM/ MPS/ COMMERZBANK/ BBVA.

- RENDIMENTO: 1,25% al mese (15% p.a.)

- BARRIERE: 55% sia per il capitale che per il flusso cedolare

- RIMBORSO ANTICIPATO: è una struttura softcallable e l’eventuale rimborso anticipato, a giudizio dell’emittente, scatta dal mese di Marzo ’26.

- SCADENZA: triennale (Settembre ’28)

Sui sottostanti bancari si è già detto tutto, ma a tutt’oggi appare ancora difficoltoso, da parte degli emittenti, trovare altri settori con prospettive migliori.

Di fatto le scelte cadono o su prodotti ad altissimo rendimento e di breve durata oppure su strutture molto difensive, ma senza rinunciare ad un adeguato ritorno, come questa.

Le vie di mezzo hanno perso appeal

La volpe e l'uva

22 agosto 2025

(a cura di Fernando Ciapparoni)

Premessa

Scrivo un articolo un po’ controcorrente in questo periodo estivo in cui gli indici sembrano salire senza sosta. Da un lato è un bene, perché il nostro M2M sale, dall’altro è un male, perché i nuovi prodotti escono con strike sempre più alti e, per inseguire un rendimento dignitoso, ci dobbiamo prendere dei rischi.

Prima o poi lo sciacquone arriverà, un po’ come il temporale estivo e rischiamo di farci prendere con le mani nella marmellata.

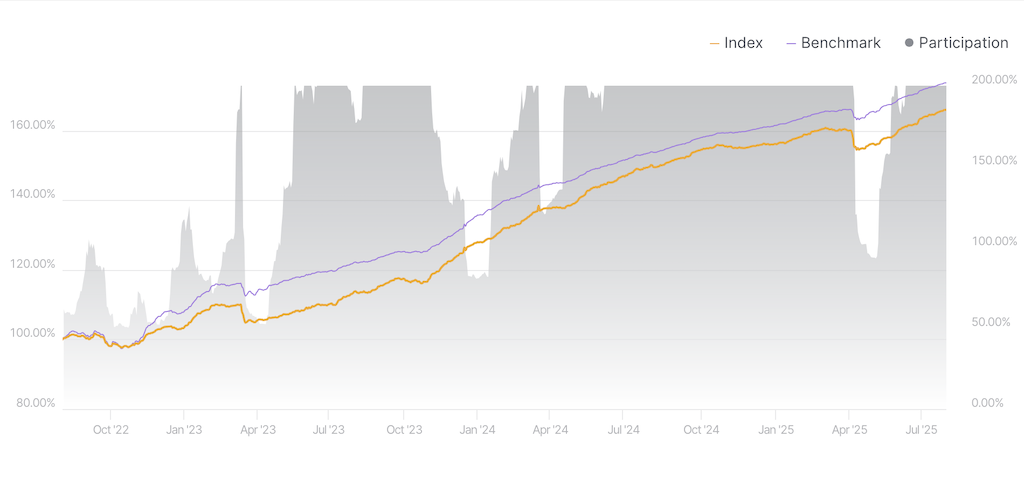

Basta vedere il successivo grafico dell’EuroStoxx Banks a tre anni per rendersene conto:

Alcuni titoli sono davvero saliti molto, ed entrare ora senza un buon paracadute è assai rischioso.

Chiacchierando con un mio amico, nel suggerire qualche ISIN protettivo, me lo ha “schifato” perché, secondo lui, a basso payoff. Mi è venuta quindi l’idea di andare a ricercare sul mercato i prodotti ad alto rendimento con sottostanti in the money per vedere se in effetti c’è qualche buona occasione su prodotti che possono dare un boost al payoff medio del nostro portafoglio, senza rischiare l’osso del collo.

Questo articolo nasce quindi con l’intento di vedere se e cosa possiamo acquistare rischiando un po’ più di quello che faremmo normalmente, con l’obiettivo di un payoff generoso.

Selezione iniziale Parco Prodotti

Per avere la platea più vasta possibile, sono andato a selezionare tutti i prodotti che hanno un payoff annuo maggiore del 14% pur avendo tutti i sottostanti sopra barriera almeno del 15%.

Ho ottenuto così un basket veramente ampio, più di quello che in realtà mi aspettassi, di circa 1.200 prodotti. A questo punto non restava che spulciarli uno ad uno per fare un po’ di analisi. Ed è quello che ho fatto. Prima di vedere cosa è rimasto nella rete dobbiamo però fare una serie di considerazioni.

Perché Un Prodotto Rende Molto

Può sembrare una domanda banale, ma in realtà non lo è. Analizzando la lista, troveremo fondamentalmente due tipi di certificati: quelli che “nascono” a payoff alto perché strutturati su sottostanti volatili e quelli che “diventano” a payoff alto perché uno o più sottostanti si sono inabissati. La differenza non è banale.

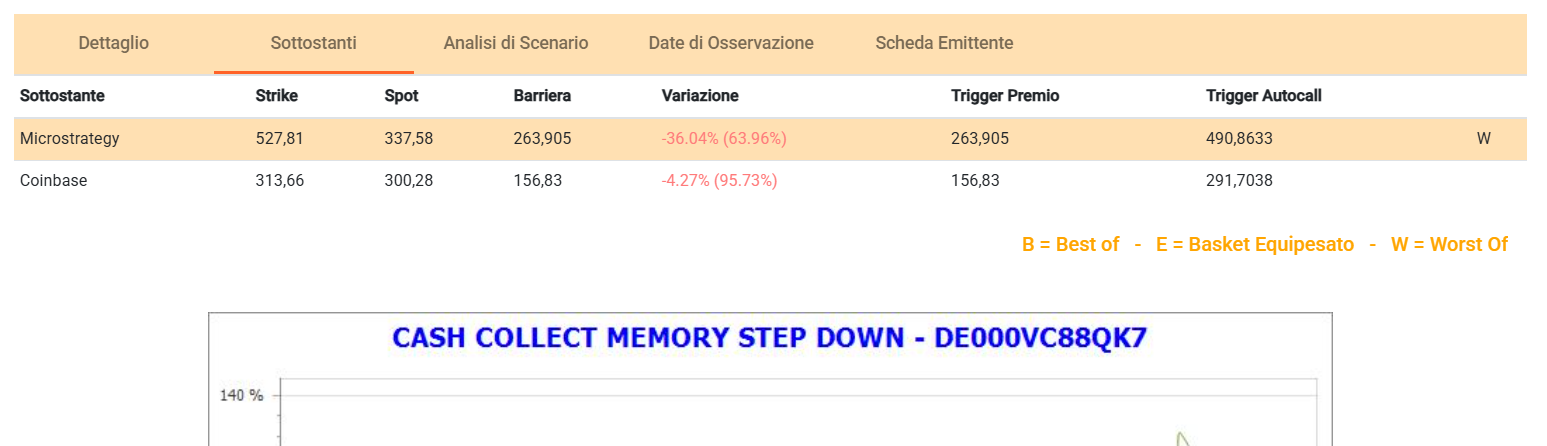

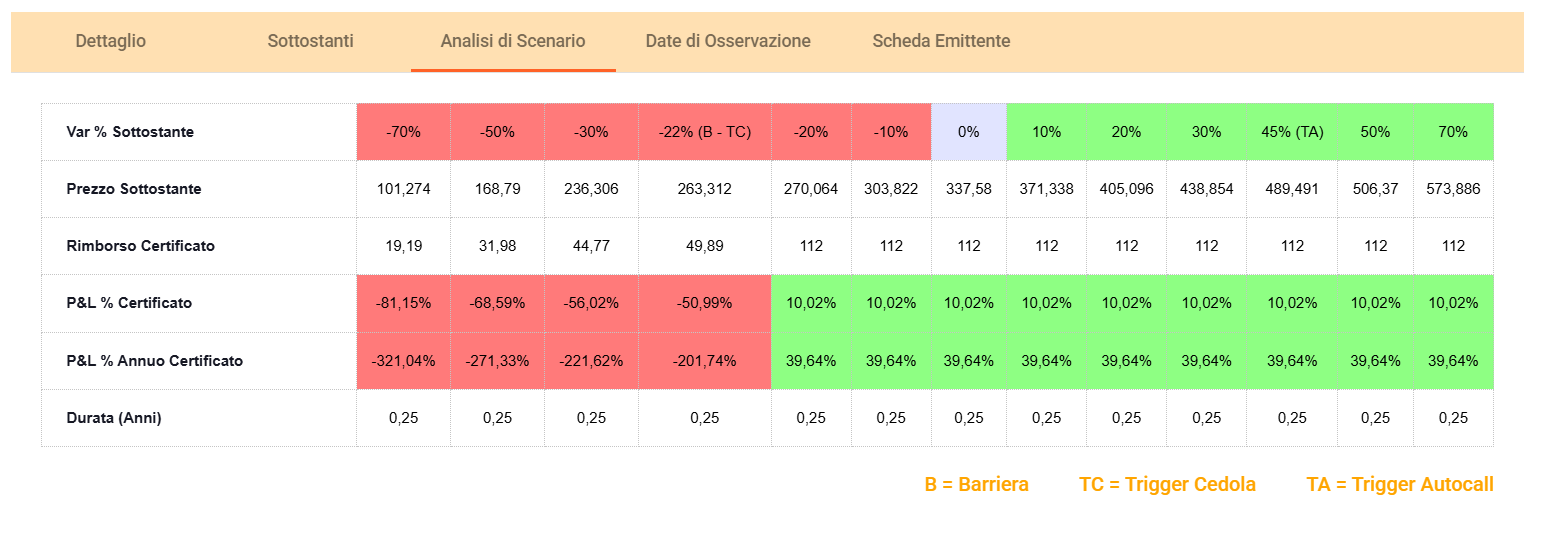

Prendiamo, ad esempio, il Vontobel DE000VC88QK7 Cash Collect Step Down su Coinbase e Microstrategy (WO a -36% da strike ma con ancora 22 punti sulla barriera capitale). Nasce con un payoff annuo del 36% (cedola mensile del 3%) frutto della volatilità dei due sottostanti:

- Coinbase 58,06

- Microstrategy 95,86

Non male. Vediamo lo scenario:

Il prezzo è alto perché di fatto mancano solo tre mesi alla scadenza. Io non lo comprerei 😊, ma ha il suo perché.

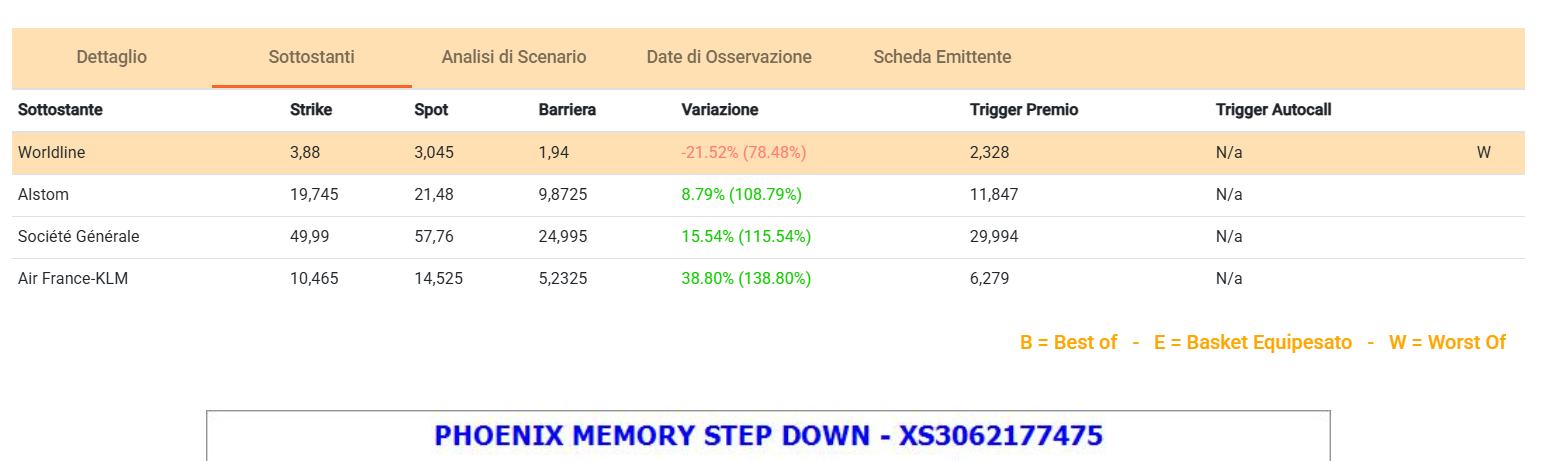

Prendiamo poi il Barclays XS3062177475 Cash Collect Step Down su Worldline (WO a -21% da strike, ma ancora 36 punti sopra la barriera capitale), Alstom, Société Générale e Air France. Che dire, un basket decorrelato da incubo con la seguente volatilità:

- Worldline 90,1

- Alstom 36,38

- Societè Generale 30,47

- Air France 41,30

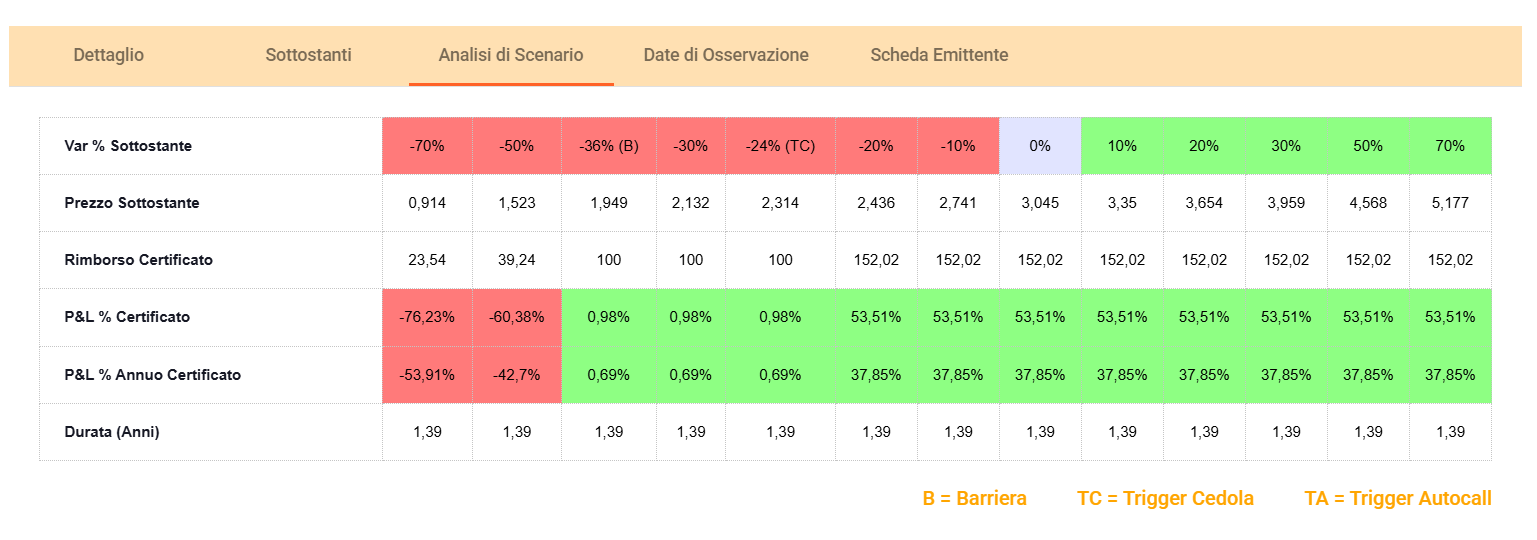

Inutile chiedersi chi è il driver di prezzo di questo prodotto. Vediamo lo scenario:

Un payoff annuo del 37,8%, niente male. Per chi si vuole accollare il rischio assolutamente non banale, una spolveratina con cedola 3,06% mensile ci potrebbe stare.

Vediamo ora un certificato ad alto payoff del secondo tipo, cioè con sottostanti caduti in disgrazia.

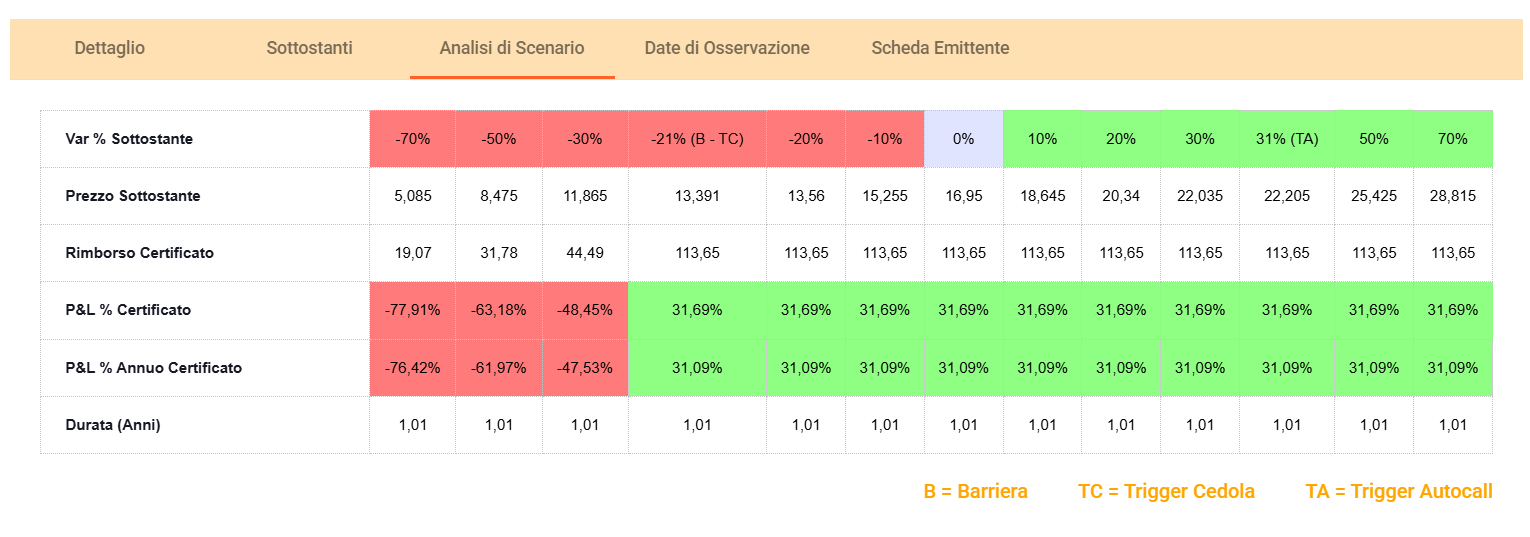

Prendiamo il Vontobel DE000VD0Q1H9 Cash Collect Step Down su TripAdvisor (WO a -36% da strike ma con ancora 21 punti sulla barriera capitale), AirBnb, Easy Jet e Lufthansa. Basket correlato che nasce con rendimento cedolare annuo del 12,6%. La discesa di Trip lo ha portato in area 86, generando un payoff atteso annuo del 31,1% con un anno di vita residua. Non male. Vediamo la volatilità:

- Trip Advisor 52,12

- Airbnb 34,10

- Easy Jet 29,27

- Lufthansa 33,27

Numeri diversi rispetto ai precedenti certificati, sempre abbastanza alti, ma non è quella l’origine del payoff attuale alto. Vediamo lo scenario:

Ho inserito anche il grafico per darvi una idea di come si sono mossi i sottostanti. Attenzione oggi 22 Agosto è il giorno in cui osserva.

Lo comprerei? Si, ma questo è un settore che a me storicamente piace e ho sempre una spolverata di questi sottostanti nel mio portafoglio per cui non faccio testo. Il rischio implicito è evidente non dimentichiamolo 😊.

Differenza Fra Rendimento Cedolare Annuo e Payoff Annuo

Vista la differenza di questi due tipi di prodotti, si rende necessario spiegare la differenza fra rendimento cedolare annuo e payoff annuo. Sul tema, infatti, c’è un po’ di confusione e neanche Cedlab ci aiuta, anzi, ci incasina le cose.

Avrete sicuramente notato che in tutti i miei articoli e nelle tabelle a supporto, faccio sempre riferimento al payoff annuo e non al rendimento cedolare annuo e mi ribatto tutti gli ISIN per ricalcolarlo come Dio comanda. Vediamo perché:

Se un certificato offre una cedola mensile dell’1% annuo, è facile dire che ha un rendimento cedolare del 12% annuo (1×12=12). Ma se il prezzo a cui acquistiamo il prodotto è diverso da quello di emissione (100 o 1.000 non fa differenza) le cose stanno diversamente.

Supponiamo infatti che acquistiamo quel prodotto che dà cedola pari all1% mese a 900 invece che a 1.000. Supponiamo inoltre che manchi un anno alla scadenza, cioè esattamente 12 cedole (solo per comodità di calcolo). In un anno prenderemo teoricamente 12 cedole da 1% cioè, sempre il 12% ma se lo rapportiamo a quanto speso i conti cambiano assai. Infatti:

- Spesa: 900 euro

- Cedole incassate 12*10 = 120 euro

- Plusvalenza a scadenza 1.000 – 900 = 100

- Incasso totale 1.120 euro

- Plusvalenza + cedole = 220 euro

- Payoff annuo (1.120 – 900)/900 = 24,4%

Tutto chiaro? L’effetto dell’acquisto sotto la pari ha fatto clamorosamente da amplificatore al nostro payoff, come era lecito attenderci.

Perché ho detto che Cedlab non ci aiuta? Perché, quando si fa una query con Cedlab nella tabella che si ottiene non viene fatto il calcolo che ho spiegato e i risultati della selezione possono risultare falsati e fuorvianti, se non ricordiamo cosa intende Cedlab per “Rendimento Cedolare Annuo %”. È necessario quindi entrare sul singolo prodotto e verificare dallo scenario il “vero” payoff che avremo.

Basta confrontare l’output della query per il certificato appena analizzato per rendersene conto. Il numero esposto è assai diverso da quello ricalcolato ed effettivamente presente nello scenario del certificato (vedi figura sopra).

Questo è il motivo per cui ex-post ricalcolo a mano tutti i payoff nelle mie tabelle. È un lavoro un po’ da sorcio? Si, ma da risultati corretti, ed è quello che ci interessa, perché non c’è nulla di peggio del presentare numeri falsati 😊.

L’Airbag protegge?

Allora, l’opzione Airbag, come ben sappiamo, è assai protettiva, ma in questo caso va presa con le molle. Infatti, se in generale quanto detto è vero, nel caso di sottostanti particolarmente volatili, può essere una trappola psicologica. Si pensa infatti di avere una buona protezione, ma con sottostanti la cui volatilità è superiore a 50 è un attimo ad arrivare profondamente sotto barriera, anche in pochi giorni. In quel caso l’Airbag ci aiuta, ma meno di quello che pensavamo, perché il valore del certificato si abbassa rapidamente.

Softcall SI/NO

Qui sono personalmente per il NO, soprattutto nel caso di sottostanti volatili. L’unica eccezione è se il prodotto ha l’Airbag ed è del secondo tipo riportato ad inizio dell’articolo.

Ricordiamo infatti che un certificato Softcallable è un prodotto in cui l’Emittente ha la facoltà (ma non l’obbligo) di richiamarlo, e quindi rimborsarlo, anzitempo. In buona sostanza le chiavi della macchina sono in mano all’Emittente: quando si stufa, ce lo rimborsa; potrebbe farlo subito o farlo in qualunque momento, anche alla scadenza del certificato.

I certificati Softcall hanno il difetto di essere prodotti senza paracadute (a meno dell’Airbag ovviamente) in caso di mercato avverso, perché la mancanza dello Step Down e dell’obbligo di richiamo hanno un forte effetto penalizzante.

E I Fixed?

I Fixed hanno la caratteristica di erogare incondizionatamente la cedola, indipendentemente dall’andamento dei sottostanti. L’effetto è quello di “ridurre implicitamente” il prezzo di acquisto, mitigando gli effetti negativi di un mercato avverso. Mi spiego meglio:

Se acquisto a 900 un certificato fixed che ha 20 cedole da 1% da erogare prima della scadenza è come se lo acquistassi a 900 – 200 = 700 quindi se dovesse scadere a 499 (ipotizzando barriera 50) perderei solo 200 indipendentemente dall’andamento nel tempo dei sottostanti.

È evidente che la combinazione Airbag + Fixed, in questi casi, può essere vincente.

Prodotti Naif Esotici e Gambling

Nell’analisi del basket di 1.200 prodotti mi sono imbattuto in combinazioni assai fantasiose di sottostanti, alcuni dei quali a me ignoti (non è indicativo, ma investendo in questo campo da parecchi anni ho una buona conoscenza del mercato).

Vi sconsiglio di andare su prodotti con sottostanti naif attratti dalla “diversità” o dal payoff elevato. Nessuno vi regala nulla, per cui dietro un payoff elevato c’è sempre un rischio elevato, indipendentemente dalla vostra percezione. Questo non vuol dire che dobbiamo investire sempre sui soliti 20 nomi noti, ma che andare nell’apoteosi dell’esotico potrebbe essere un nonsenso da un punto di vista del rischio e del controllo del proprio portafoglio.

Va bene tutto chiaro, ora cosa compro?

Vi esorto a dedicare solo un piccolo spazio del vostro portafoglio a situazioni di rischio: va bene un po’ di adrenalina, ma è meglio dormire sonni tranquilli.

Detto questo, ad essere onesti, la ricerca fatta ha portato risultati migliori di quanto ritenessi all’inizio del lavoro, iniziato un po’ per gioco per rispondere al mio amico, e da spizzicare sicuramente troverete prodotti per tutti i gusti.

Alla fine, ho selezionato 576 prodotti, eliminando al solito quelli in dollari (non abbiamo bisogno di altre variabili grazie), i reverse (che lasciamo di buon grado ad altri) quelli proprio anche no e tutti quelli in scadenza, richiamo etc.

Troverete sottostanti bizzarri, da Duolingo a Take Two, ma anche un sacco di nomi noti. Basterà selezionare i sottostanti di vostro gradimento e le strutture che vi piacciono di più in funzione del buffer capitale residuo.

Come spiegato, il rendimento annuale è ricalcolato sulla base del prezzo ask fra martedi 19 agosto e giovedì 21 agosto 2025 (ci ho messo tre giorni per spulciare lo spulciabile).

La lista completa, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera suddivisa in sotto tabelle come segue:

- per buffer: buffer >15%, >20%, >25%, >30%, >35%, > 40%, >45%

- per rendimento: >14% >20%, >25%, >30%!!!

- Softcall

- Airbag

- Fixed

la trovate Qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Maneggiare con cura. Buon gain a tutti

Arrivato il sostituto del 995

Come tutti sapete, il 14/8 è stato rimborsato il mitico IT0006768995, che tanto successo ha riscosso sul mercato.

L’emittente Marex si è prontamente attivata per trovare il degno sostituto:

IT0006770082

Con le seguenti differenze:

SOTTOSTANTI: COMMERZBANK/ UNICREDIT/ SOC GEN/ BBVA (pertanto Unicredit al posto di Barclays)

RENDIMENTO: 16% annuo (1,334% mese), quindi inferiore al 995, ma ampiamente compensato dalle

BARRIERE: 40% sia per il capitale che per flusso cedolare (contro il 50/55% dell’altro)

RIMBORSO ANTICIPATO: dal secondo mese (22/10/’25) al 100%, con successivo step down -1% al mese fino al 70%.

EMISSIONE: mercoledì 20/8 e farà fixing venerdì 22.

SCADENZA: 31/5/’28

Come appare chiaramente, l’emittente ha scelto una via più prudenziale, privilegiando barriere molto difensive (40%) rinunciando ad un po’ di rendimento.

In conclusione: abbiamo un prodotto con le migliori banche europee, un rendimento del 16% annuo, protetto da barriere al 40% e uno step down non aggressivo.

Qualcuno dirà…sempre le solite banche, ma non vediamo per ora nessun altro settore che abbia caratteristiche migliori.

Facciamo notare che “era dal 1997 che le banche europee non registravano un primo semestre così brillante in Borsa…facendo del settore il miglior performer in Europa; …ma cosa c’è dietro questo successo? Utili solidi e in continua crescita, pioggia di dividendi e buyback generosi…capacità di fare reddito con la leva commissionale…il tutto in una fase di tassi in discesa, fattore che riduce il margine di interesse, ma con una curva dei rendimenti tornata ‘amica’, vale a dire che i tassi a breve sono in calo, ma quelli a lungo termine restano sostenuti, e ciò garantisce margini più grassi sui prestiti…e ancora commissioni da trading e da tutte le attività di investment banking” (dal Sole 24 Ore).

È anche vero che non mancano le incertezze e i rischi, connessi ai dazi USA, alle variabili macro geopolitiche e al contesto economico generale.

Proprio per questo è stata privilegiata, in questo nuovo Certificato, la difesa senza rinunciare ad un più che decoroso rendimento.

Strategia Difensiva Estiva 2025

13 agosto 2025

(a cura di Fernando Ciapparoni)

Premessa

Tipicamente il periodo estivo è povero di soddisfazioni per via di scarsi volumi sull’azionario che tendono in generale a deprimere i prezzi. Bastano infatti pochi scambi per far scendere rapidamente l’azionario.

Inoltre, dobbiamo considerare che i mercati sono in salita da circa un paio di anni ed attualmente sono ai massimi storici.

Basta vedere il successivo grafico dell’EuroStoxx Banks a tre anni per rendersene conto:

Alcuni titoli sono davvero saliti molto, ed entrare ora senza un buon paracadute è assai rischioso.

Infine, proprio per via della crescita continua dei mercati, moltissimi prodotti sono stati richiamati, ed è probabile che molti di noi, essendo abbastanza liquidi, abbiano il desiderio di investire di nuovo. Ed è proprio in un momento come questo che, presi dall’ingordigia e/o dalla fretta di reinvestire, si commettono errori che possono vanificare gli sforzi di tanti mesi.

Questo articolo nasce quindi con l’intento di vedere se e cosa possiamo acquistare in un momento come questo cercando di avere sempre un portafoglio resiliente, magari a scapito del payoff medio. Ritengo sia meglio abbassare gli obiettivi ma evitare di prendere un eventuale sciacquone estivo.

Con tale obiettivo vediamo cosa ci offre il mercato.

Certificati su indici

Sono i certificati a capitale condizionatamente protetto difensivi per eccellenza.

Ve ne sono in circolazione poco più di 200. Per ottenere un buon risultato il taglio effettuato è doppio, uno sul buffer barriera capitale (ho tagliato tutti i certificati con buffer capitale < 30%) e uno sul payoff (ho tagliato tutti i certificati con rendimento annuale <6%). Inoltre, ho ripulito la lista dai certificati che andranno in autocall a breve che non avrebbe senso acquistare oggi. Al solito non troverete né reverse né certificati in dollari e il rendimento annuale è ricalcolato sulla base del prezzo ask di mercoledi 13 agosto 2025. La lista completa, composta da 90 prodotti, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera suddivisa in sotto tabelle come segue:

- per buffer: buffer >30%, buffer >35%, buffer > 40%, buffer>45%

- per rendimento: >9%

- Softcall

- Airbag

- Fixed

la trovate Qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Certificati Con Scadenza Entro il 31 Dicembre 2025

In questa sezione sono andato a cercare i prodotti in scadenza abbastanza breve ipotizzando un parcheggio difensivo di qualche mese senza rischiare nulla o quasi.

Dei quasi 900 prodotti in scadenza entro fine anno ne ho selezionati 15 imponendo un buffer barriera capitale minimo del 30% ed un payoff minimo del 5%. Al solito non troverete né reverse né certificati in dollari e il rendimento annuale è ricalcolato sulla base del prezzo ask di mercoledi 13 agosto 2025.

La lista completa, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera la trovate Qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Certificati (NO Softcall) con buffer maggiore di 50 punti

In questa sezione sono andato a ricercare tutti i prodotti sul mercato il cui buffer barriera capitale è almeno di 50 punti. Direi una selezione difensiva! Inutile dire che ce ne sono parecchie centinaia… Innanzi tutto ho eliminato tutti i softcall perché da un lato non rappresentano, in generale, una scelta difensiva (tendono a deprezzarsi prima degli altri se il mercato scende violentemente), dall’altro i softcall, saranno oggetto di un diverso articolo dedicato con obiettivi diversi da questo.

Ho tagliato inoltre il payoff minimo a 9% ed ho ripulito la lista dai certificati che andranno in autocall a breve che non avrebbe senso acquistare oggi.

Al solito non troverete né reverse né certificati in dollari e il rendimento annuale è ricalcolato sulla base del prezzo ask di venerdì 13 agosto 2025.

La lista completa, composta da 77 prodotti, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera suddivisa in sotto tabelle come segue:

- Per buffer>50%

- Airbag

la trovate Qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Buon gain a tutti.

Softcallable ad elevato buffer

14 agosto 2025

(a cura di Fernando Ciapparoni)

Premessa

Ricordiamo che un certificato Softcallable è un prodotto in cui l’Emittente ha la facoltà (ma non l’obbligo) di richiamarlo e quindi rimborsarlo anzitempo. In buona sostanza le chiavi della macchina sono in mano all’Emittente: quando si stufa ce lo rimborsa; potrebbe farlo subito o farlo in qualunque momento, anche alla scadenza del certificato.

Considerazioni sui Softcall

Dobbiamo fare alcune considerazioni chiave sul funzionamento di questo tipo di certificati perché ho notato in rete che sul tema c’è un po’ di confusione fra gli investitori.

Il rimborso anticipato “a discrezione dell’emittente” può avvenire in qualsiasi data di rilevazione (ovviamente se l’autocall è attivo) indipendentemente da come sono posizionati i sottostanti. Questa è una clausola chiave. L’Emittente può rimborsare anche se uno o più sottostanti sono sotto la barriera autocall (cosa che non è vera per i certificati autocall).

Il rimborso anticipato avviene sempre al nominale anche se un sottostante è sotto strike; si recupera quindi l’intero capitale e non una sua parte come qualcuno pensa.

La logica di rimborso da parte dell’Emittente sfugge alle normali considerazioni che l’investitore può fare. Ricordiamoci che nello strutturare un certificato l’Emittente acquista oltre che le azioni dei sottostanti (per portare a casa i dividendi) anche e soprattutto prodotti derivati dai sottostanti stessi, tipicamente opzioni. Inoltre, acquistare un certificato vuol dire in qualche modo prestare dei capitali all’Emittente a fronte di un impegno alla restituzione (sotto certe condizioni) oltre agli eventuali interessi (rappresentati in questo caso dalle cedole). La domanda che si pone l’Emittente è: il valore delle posizioni acquistate (o vendute) per strutturare il certificato è ancora tale da sostenere un flusso in uscita rappresentato dalle cedole? E ancora, nelle condizioni di mercato attuali mi conviene ancora remunerare il “prestito” avuto dagli investitori pagando le cedole dell’importo prefissato?

L’Emittente inoltre potrebbe voler rimborsare un certificato per diminuire l’esposizione su un particolare sottostante, oppure dare una sensazione di “forza” restituendo capitali o banalmente chiudere una o più posizioni per far tornare i conti di un quarter! E infine…altre mille motivazioni che non conosciamo perché spesso il ragionamento degli Emittenti sfugge alla nostra comprensione.

In che tipo di mercato sono validi i certificati Softcallable

È opinione diffusa che i certificati Softcallable siano un perfetto investimento con mercati laterali, rialzisti o leggermente ribassisti.

In questi casi un certificato Autocall tende a restituirci il nostro investimento rapidamente mentre un certificato Softcallable potrebbe permettendoci di continuare a cedolare per ancora molti mesi anche se i sottostanti sono tutti sopra strike. Ci consente quindi di dimenticarci per un po’ del nostro investimento e continuare a cedolare senza dover cercare un nuovo prodotto su cui investire. Ne risulta quindi che la scelta di un certificato Sofcallable con questo tipo di mercato risulta vincente, se sposiamo una strategia cassettista senza stare troppo spesso sul mercato.

In caso di mercati decisamente avversi, invece, i certificati Softcallable non riescono invece a tenere bene il prezzo anzi si deprezzano velocemente perché la mancanza della “certezza” che possa richiamare con un eventuale stepdown è penalizzante.

Certificati con Sottostanti Deep in The Money

Se acquistiamo un certificato Softcallable (senza Airbag) in emissione, di fatto ipotizziamo un andamento laterale/rialzista del mercato. Oppure non abbiamo opinioni in merito e lo acquistiamo perché ci piacciono i sottostanti (e le loro barriere) prendendoci il rischio di vederlo scendere per effetto di un ribasso significativo dei sottostanti.

Una strategia che invece mi piace molto è quella di ricercare certificati Softcallable con tutti i sottostanti molto al di sopra dello strike (il mercato si è già espresso verso l’alto) e l’Emittente se li è “dimenticati” lasciandoli sul mercato a distribuire cedole. Se fossero stati semplici Autocall, sarebbero già stati richiamati mentre essendo Softcallable ci potrebbero dare ancora molti mesi di soddisfazioni con un rischio contenuto. Sembra facile, e in realtà lo è 😊. Un esempio è il Leonteq CH1358853997, ma anche il Leonteq CH1369849554 ed il Leonteq CH1336241463. Perché sbattersi per trovare un certificato di nuova emissione che rende il giusto se posso avere l’1% al mese su un certificato Softcallable con i sottostanti a distanze siderali dalla barriera? Ecco perché questi certificati devono occupare un bel pezzetto del nostro portafoglio.

Ma a cosa dobbiamo stare attenti nella selezione? Al prezzo, ovviamente (do per scontato che i sottostanti del certificato che avete selezionato vi siano piaciuti!). Dobbiamo infatti stare attenti a non pagare il certificato oltre il nominale più la cedola corrente (meglio se intorno al nominale) per evitare di fare un investimento a payoff zero se l’Emittente richiama il certificato alla prima data successiva utile. Trovarne uno sul nominale a cedola appena staccata non è poi così complicato, ma vanno seguiti e bisogna attendere il momento giusto. MAI acquistare al meglio. Questa in realtà è una regola aurea per i certificati ma per i Softcallable lo è di più perché rischiamo di pagarli cifre spropositate anche per quanto vedremo nel prossimo capitolo…

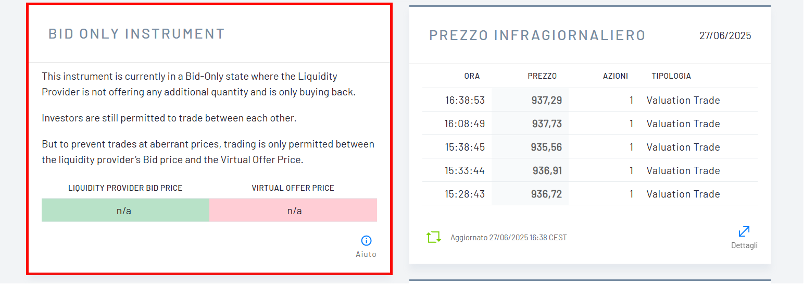

Il Rischio Bid Only

Ecco questo è un tema pruriginoso. Il Bid Only è uno stato del certificato imposto dall’Emittente che implica che non viene più emessa carta. L’Emittente quindi si posiziona solo in Bid cioè l’unica cosa che fa è ricomprare i certificati sul mercato. Se volete acquistare un certificato in Bid Only dovete per forza farlo dai privati (se l’Emittente è sul book…) ad un prezzo che potrebbe essere assai più alto di quello che vedreste in Ask se ci fosse anche l’Emittente (ricordiamo che la forchetta Bid/Ask è, almeno in teoria, fissa).

Ma dove vediamo se un certificato (indipendentemente da essere callable o meno) è in Bid Only? Lo vediamo sulla scheda Euronext dedicata al prodotto. Prendiamo per esempio il Leonteq CH1381831473; la scheda sta a questo indirizzo:

https://live.euronext.com/it/product/structured-products/CH1381831473-ETLX

A destra in alto della pagina potete digitare altri ISIN e vederne lo stato. L’indicazione dello stato sta in basso a sinistra mentre a destra il prezzo infragiornaliero in Bid:

Perché e quando il Bid Only è un rischio? Lo è soprattutto sui certificati con sottostanti in difficoltà perché non essendoci l’”ancora” della forchetta Bid/Ask, di fatto il prezzo Bid può essere “qualunque”. Se l’Emittente è anche in Ask, la presenza dello spread fisso fa si che il Bid non può essere troppo basso altrimenti lo sarebbe anche l’Ask. Quando c’è solo il Bid, si può essere tentati dall’abbassarlo un po’ senza dover contestualmente abbassare l’Ask… (che vorrebbe dire vendere ad un prezzo più basso di quello teoricamente corretto). Quindi state attenti 😊.

Un altro aspetto da considerare è che, quando si acquista un Softcallable bisogna essere consci che potreste averlo in portafoglio per anni. Per quanto detto può essere un bene, ma anche no 😉. Le condizioni di mercato potrebbero mutare e voi potreste magari decidere di acquistare altri tipi di prodotti con strutture e rendimenti diversi per seguire il mercato. In questo caso si esce, facendo attenzione a farlo con attenzione.

Attenzione, infine, ai certificati Softcall sugli indici. Se è a basso payoff c’è sempre il rischio di restare incastrati. Infatti, se il mercato risale, l’emittente è tentato (e lo fa) di mettere il certificato in Bid Only abbassando contestualmente il prezzo di riacquisto. In questo caso resteremmo incastrati in un prodotto che ci rende poco con un mercato che sale con il rischio di tenerlo in portafoglio per una vita.

Strategia e Piccoli Consigli

Per prima cosa suggerisco di non guardare, nella scelta di un certificato Softcallable, la barriera ma il buffer barriera (e i suoi livelli).

Infatti, è molto meglio un certificato Softcallable a barriera 60 e sottostanti deep in the money (per esempio 20 sopra lo strike) che un certificato Softcallable a barriera 50 o anche 40!

Se ipotizzate infatti un caso infausto in cui i sottostanti perdono a scadenza 60 punti, nel primo caso con barriera a 60 perdete 40 punti, nel secondo ne perdete 50 o 60!

In caso di dubbi sul mercato, tipo nel periodo estivo, indirizzatevi sempre su prodotti con sottostanti deep in the money, che hanno quindi buffer elevato garantendo protezione migliore.

Qui mi direte, certo ma in questo caso se tutti i sottostanti sono a +20 da strike il certificato sarà in ask a 1018 e non vale la pena. Forse si, forse no. Il mio suggerimento è questo: monitorate il/i prodotti che vi piacciono anche se l’ask è alto ed entrate in apertura il giorno ex date. Vedrete che farete sicuramente un buon acquisto. Non è infatti raro che in apertura il giorno ex date un certificato con cedola mensile 1% che era a 1018 la sera prima stia a 1003/1004 per poi aumentare durante la giornata e nei giorni successivi. Entrate in una posizione resiliente garantendovi un guadagno fin dalla prima cedola.

Lasciate stare prodotti che hanno in pancia nel prezzo oltre due cedole, è un chiaro sintomo di possibile richiamo. Non è una regola, ma il rischio c’è.

Non acquistate Softcall con sottostanti molto sotto strike, la mancanza dello stepdown penalizza il prezzo del certificato e il rischio di finire sotto barriera non vale nessun payoff.

Tutto chiaro, cosa offre il mercato?

Dei quasi 1.000 certificati di tipo Softcallable ho fatto uno screening selezionando solo quelli con barriera capitale “lontana” proprio per scansare la debolezza di questa struttura in caso di sottostanti deboli visto il periodo estivo. Ho inoltre eliminato quelli con più di due cedole in pancia nel prezzo. A me piacciono assai, e ce ne sono alcuni indubbiamente molto convenienti. Qui (link al file excel) la lista completa in excel dei 67 certificati Softcallable che hanno un buffer barriera capitale superiore ai 50 punti. Ho inoltre aggiunto una tabella con tutti i Softcallable Airbag Buffer. Come al solito il rendimento annuo in rosso è ricalcolato sulla chiusura del 13 agosto 2025, il buffer sulla barriera capitale in blu ed i certificati sono ordinati per scadenza crescente ed hyperlinkati su Cedlab.

Buon gain a tutti.

Uno dei rarissimi efficienti certificati a capitale protetto

I certificati a capitale protetto, solitamente, sono trappole, per gli utenti meno esperti, perché fanno ‘ingessare’ il capitale per lunghi anni senza avere un ritorno quantomeno accettabile.

Come in tutte le cose esistono naturalmente delle eccezioni, in questo caso rappresentata dal nuovo Certificato a Capitale Protetto di Leonteq, emesso recentemente.

CH1453366614

Perchè eccezione? Per il fatto che il sottostante non è il solito Eurostoxx Select Dividend, in cui tutto il guadagno va nei dividendi, bensì un Indice proprietario denominato Leonteq Dynamic Income Fund 4% RC Index.

Direttamente dalla scheda dell’Indice:

“Obiettivo dell’indice

L’indice mira a ottenere un rendimento extra tramite un’allocazione variabile a un unico fondo comune di investimento, che investe prevalentemente in obbligazioni emesse da società e governi di tutto il mondo.

Descrizione

L’esposizione variabile è dovuta al meccanismo di controllo della volatilità integrato, che mira a fissare la volatilità annualizzata al 4%. Inoltre, consentendo un’esposizione efficiente in termini di costi, ciò può anche ridurre l’esposizione ai drawdown. Quando la volatilità realizzata del paniere è inferiore al 4%, l’indice consente un’esposizione con leva finanziaria, fino a un massimo del 200%. L’indice è calcolato su base “excess return”, il che significa che la performance della percentuale di esposizione investita nei fondi comuni di investimento è ridotta dell’accumulo giornaliero del tasso privo di rischio a breve termine. Il fondo nell’indice è il Man Funds plc – Man GLG Dynamic Income Fund. ”

Quali sono le peculiarità?

1) Innanzitutto la capacità dimostrata finora dal gestore del Fondo obbligazionario (IE000I709Y18) di ottenere dal 2022 performance davvero straordinarie: in sostanza si tratta di un mini hedge fund che compra continuamente titoli con spread compressi in base al ciclo di mercato, da investment grade a high yield e MBS, in tutto il mondo. Infatti il rendimento medio annuo dell’Indice è nell’ordine del 16,9% (tutti i dati dettagliati sono riportati nella scheda dell’indice, qui il link);

2) Altra peculiarità è quella di fissare la volatilità annualizzata al 4% (4% RC, Risk Control), il che si traduce in una ridotta oscillazione dei pricing del certificato;

3) Leonteq applica su questo certificato una Partecipazione Up del 150% (ad es.: il valore del sottostante/Indice, al momento della stesura dell’articolo, è 1660 e il prezzo del certificato 997,97; se, a scadenza, fra due anni, il sottostante/Indice fosse cresciuto, ad esempio, del 10% tale valore sarebbe 1826, con il prezzo del certificato a 1163; pertanto con un rendimento del 16,5% in due anni (da Analisi di Scenario di CedLab), impensabile per un certificato a capitale protetto. Se, sempre come esempio, l’incremento a scadenza fosse del 20% il rimborso sarebbe al prezzo di 1314, con un rendimento del 31,7% in 24 mesi);

4) Durata: questo certificato a cap protetto ha una scadenza fra due anni (22/7/27), a differenza di tutti gli altri che hanno una durata di quattro o cinque anni;

5) Ripeto: essendo a capitale Protetto, il rimborso minimo a scadenza sarà sempre 1000, anche se l’Indice sottostante si azzerasse;

6) Essendo un certificato, ha un’efficienza fiscale e l’eventuale gain potrà anche servire per le eventuali minus presenti nello zainetto fiscale nel 2027;

7) Non c’è rischio valutario perchè protetto dall’opzione Quanto (copertura rischio cambio)

Abbiamo pertanto un Certificato a Capitale Protetto, di breve durata, con possibilità di rendimento superiore a tutti gli altri appartenenti a questa tipologia di struttura e con rischio “zero” (solo quello dell’emittente, come per tutti certifcati).

Torniamo alle utility

Ogni tanto pensiamo sia corretto diversificare gli investimenti, lasciando da parte i pur ottimi titoli bancari ma senza addentrarci in percorsi tortuosi o particolarmente volatili.

In quest’ottica le utility crediamo rappresentino ancora una buona opportunità, senza rinunciare a discreti rendimenti, pur in presenza di una volatilità intorno ai 17/18.

Esce giovedì 31 luglio questo nuovo Certificato di Leonteq, che ha fatto fixing il 28/7:

CH1467579970

I sottostanti sono:

- ENEL: strike 7,7 barriera 3,85

- NEXTERA ENERGY: strike 71,34 barriera 35,67

- VESTAS WIND SYSTEMS: strike 122,9 barriera 61,45

RENDIMENTO: 1% al mese (12% p.a.)

Barriera capitale e trigger cedola: 50%

RIMBORSO ANTICIPATO (autocallable): dal 24 novembre con trigger 100%, e successivo step down -1% al mese fino al 69%

SCADENZA: 24/07/2028

VOLATILITA’ IMPLICITA MEDIA: 28,6%

NextEra Energy la conosciamo già, in quanto sottostante di altri certificati che abbiamo trattato recentemente; negli ultimi cinque anni il titolo ha avuto il minimo a 50,24 USD, pertanto ben lontano dalla barriera 35,67

Due parole su Vestas, non nota a tutti.

Si tratta di un’azienda danese, leader nella produzione di turbine eoliche (la più grande al mondo, capitalizza 190 miliardi di euro e con 36000 dipendenti), su cui gli analisti di JP Morgan hanno espresso, due giorni fa, un giudizio positivo, con target price 161 DKK, mettendo in luce le opportunità offerte dal settore eolico.

Sempre recentemente Recharge News riporta che “la recente evoluzione del mercato eolico offshore negli Stati Uniti ha avuto un impatto positivo sul titolo, ma anche che Vestas è meglio preparata per affrontare le sfide rispetto ad altri competitor come GE”.

L’aumento delle consegne di turbine eoliche sta favorendo i risultati dell’intero esercizio, ma è anche vero, come sottolineato da Kepler, che rimane l’incertezza politica come fattore di rischio a breve termine.

In sintesi, Vestas è un’azienda in crescita ma che dovrà adattarsi alle condizioni del mercato e alle politiche governative, soprattutto europee.

La barriera a 61,45 rimane comunque molto difensiva, in quanto mai raggiunta e nemmeno sfiorata negli ultimi cinque anni (valore minimo nel quinquennio 86,1 DKK)

Vestas Wind rilascerà il prossimo report sugli utili il 13 agosto.

Non solo banche

(a cura di Fernando Ciapparoni)

Premessa

Il settore bancario è stato sicuramente il più attrattivo e generoso di soddisfazioni nell’ultimo biennio. Tutti gli emittenti hanno cavalcato l’onda emettendo decine e decine di certificati a strike sempre più alti, ma con “l’accuratezza” di cercare di tenere sempre basse le barriere per tutelare i risparmiatori. Due esempi (recentissimi) su tutti, il Barclays XS3052737759 e il BNP Paribas NLBNPIT2N6K1 entrambi su 4 sottostanti bancari ma con barriera capitale 30% e 40% rispettivamente.

Molti dicono che il settore prima o poi fermerà la sua corsa e ritraccerà. Questo oggi non lo sappiamo, ma in ogni caso possiamo dare uno sguardo a prodotti di qualche altro settore, anche per non avere sempre i soliti sottostanti nel portafoglio.

Scegliamo allora di dare una occhiata ad altri settori su cui la scelta non è così ampia come per i certificati sui bancari (o sugli automotive).

La mia personale selezione è riportata nelle seguenti tabelle. Per chiarezza riporto sia il settore di appartenenza sia la volatilità implicita perché avere in portafoglio un prodotto con Enel non è la stessa cosa di averlo con First Solar 😉.

Ricordiamo che la volatilità implicita è un valore derivato dai prezzi di mercato delle opzioni e rappresenta l’aspettativa degli operatori di mercato sulla futura volatilità del sottostante.

La volatilità implicita va tenuta in conto nell’analisi dei certificati perché agisce come boost al prezzo essendo i certificati strutturati attraverso le opzioni.

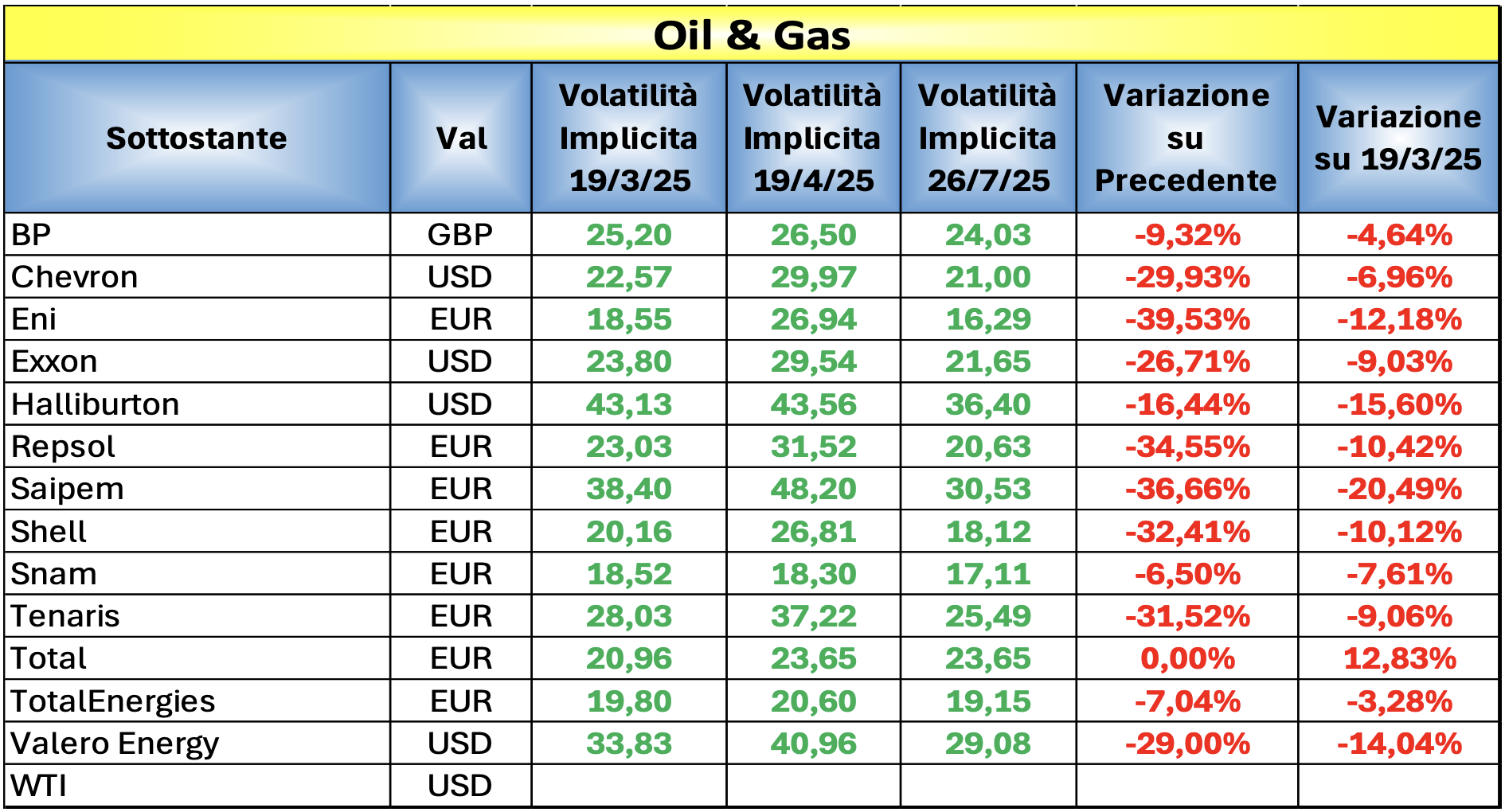

Selezione dei sottostanti Energy, Oli, Gas e Utilities e Volatilità Implicita

Di seguito le due tabelle con i sottostanti selezionati:

Come si vede dalla tabella volatilità Oil & Gas e Energy (ho aggiunto anche il WTI sebbene sia un future perché presente in molti prodotti) in netto calo sia rispetto al 19/4/25 (dichiarazione dazi da parte dell’amministrazione USA) che rispetto al 19/3/25.

Anche qui volatilità in picchiata. Questo vuol dire che avremo difficoltà a trovare prodotti con questi sottostanti con alto rendimento.

Va Bene, Cosa Ci propone Il Mercato?

Vi sono nel mercato 1729 prodotti con questi sottostanti, vediamo di scremarli un po’. Per prima cosa prendiamo in considerazione solo i certificati in cui uno dei sottostanti selezionati è WO. Non ha senso, infatti, andare su questo settore se poi il WO del certificato che prendiamo è Stellantis o Telecom Italia. Dobbiamo selezionare quindi tutti e soli i prodotti in cui il settore selezionato è il driver del certificato.

Per prima cosa lavoriamo sulle barriere ponendo a 25% la soglia di ingresso per entrare in lista.

Eliminiamo, inoltre, dalla lista i certificati con rendimento annuo minore del 8% (altrimenti compro un certificato sugli indici), quelli in dollari (non vogliamo altre variabili in gioco), i certificati reverse e quelli che verranno richiamati con ragionevole certezza alla prossima osservazione.

Ripulendo ancora per eliminare i prodotti che hanno poco senso otteniamo una lista di 212 prodotti che ho sezionato nelle seguenti modalità:

- Per Buffer barriera capitale > 25%, >30%, >35%, >40%, >45%, >50%

- Airbag

- Fixed

- Softcall

- Payoff annuo >11%

La tabella completa la potete trovare QUI [file excel] in cui come sempre i certificati sono elencati per scadenza crescente, con il buffer barriera in blu e il rendimento annuo in rosso ricalcolato sulla base dell’ask di venerdì 25 luglio 2025.

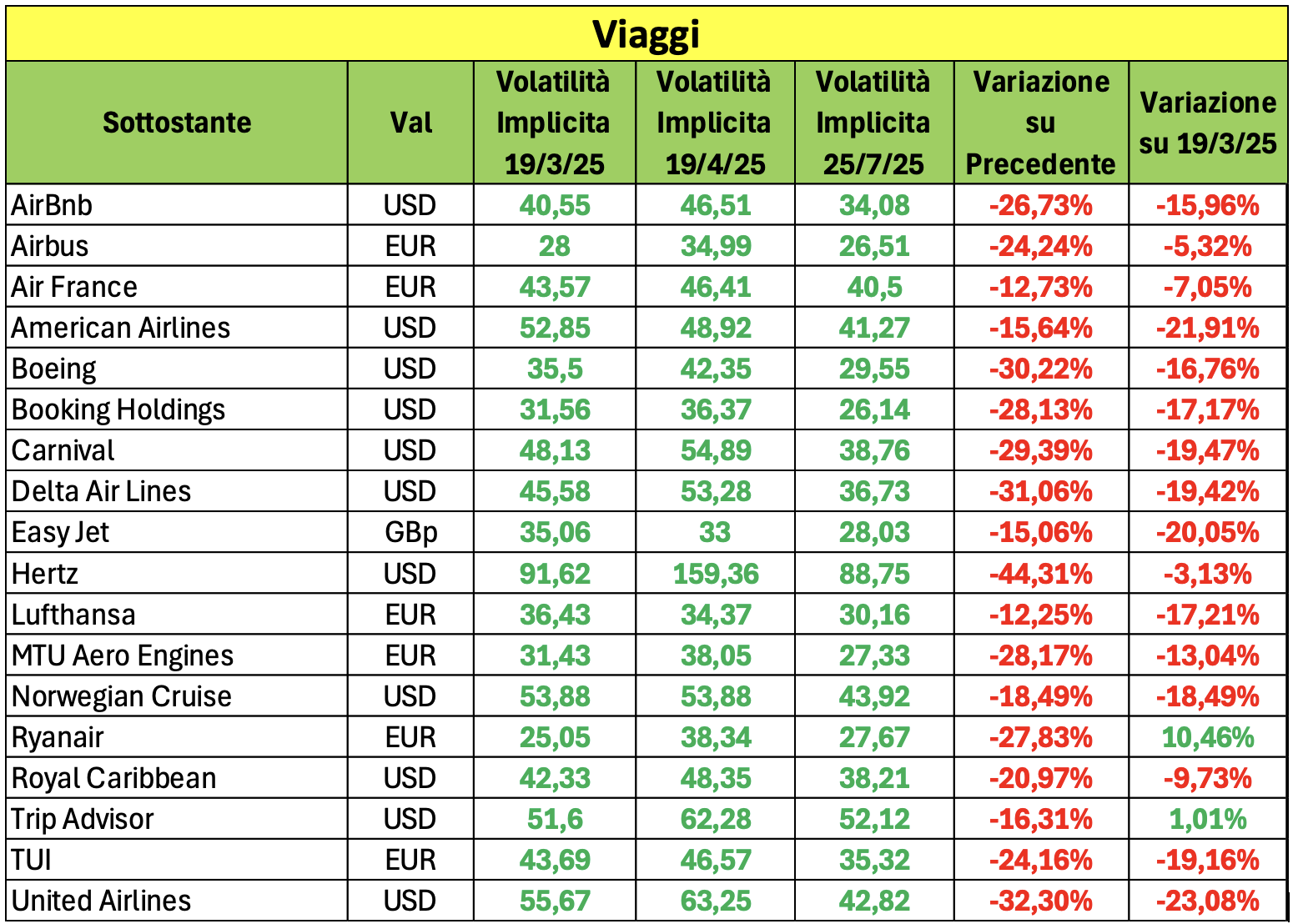

Selezione dei sottostanti Viaggi e Compagnie Aeree e Volatilità Implicita

Di seguito la tabella con i sottostanti selezionati:

Anche qui volatilità in discesa, i rendimenti non saranno quelli di due anni fa.

Va Bene, Cosa Ci propone Il Mercato?

Vi sono nel mercato 278 prodotti con questi sottostanti, vediamo di scremarli un po’. Per prima cosa prendiamo in considerazione solo i certificati in cui uno dei sottostanti selezionati è WO. Selezioniamo quindi tutti e soli i prodotti in cui il settore selezionato è il driver del certificato.

Per prima cosa lavoriamo sulle barriere ponendo a 25% la soglia di ingresso per entrare in lista.

Eliminiamo inoltre dalla lista i certificati con rendimento annuo minore del 9% (è un settore per il quale il rischio va pagato altrimenti ha poco senso), quelli in dollari (non vogliamo altre variabili in gioco), i certificati reverse e quelli che verranno richiamati con ragionevole certezza alla prossima osservazione.

Ripulendo ancora per eliminare i prodotti che hanno poco senso otteniamo una lista di 68 prodotti che ho sezionato nelle seguenti modalità:

- Per Buffer barriera capitale > 25%, >30%, >35%, >40%, >45%,

- Airbag

- Fixed

- Softcall

- Payoff annuo >13%

La tabella completa la potete trovare QUI [file excel] in cui come sempre i certificati sono elencati per scadenza crescente, con il buffer barriera in blu e il rendimento annuo in rosso ricalcolato sulla base dell’ask di venerdì 25 luglio 2025.

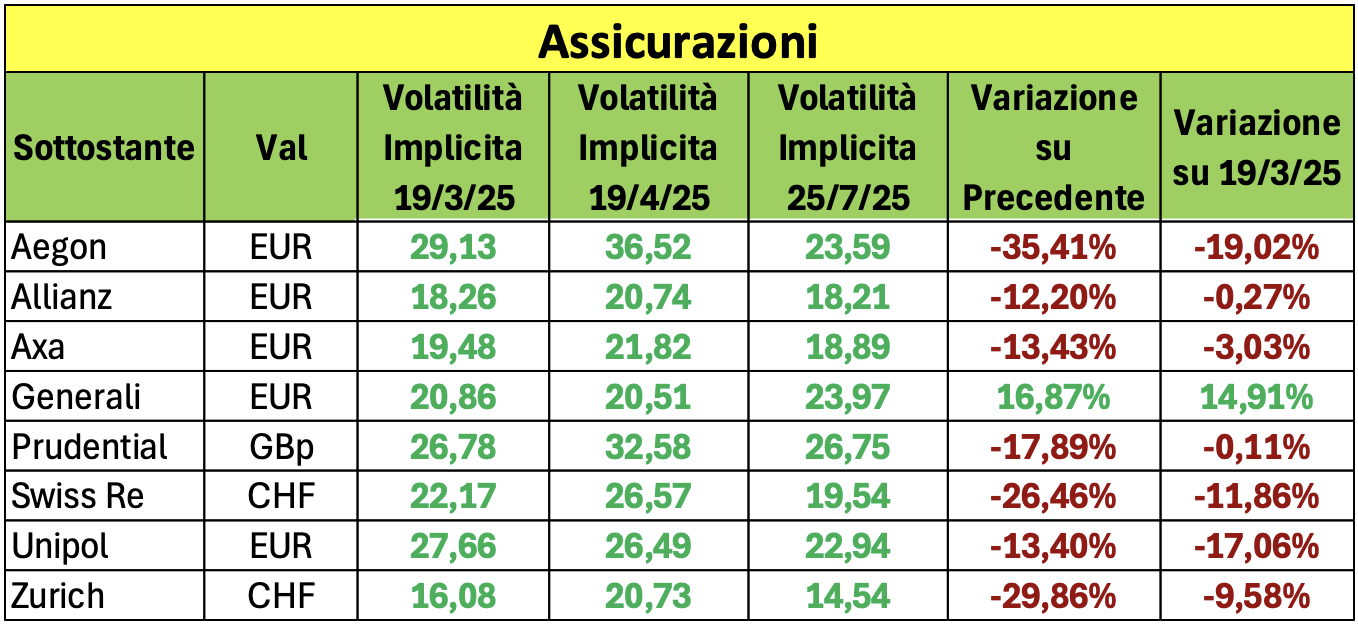

Selezione dei sottostanti Assicurazioni e Volatilità Implicita

Di seguito la tabella con i sottostanti selezionati:

Anche qui volatilità in discesa come oramai abbiamo capito, i rendimenti in realtà sono superiori a quelli che mi sarei aspettato visto che questo settore è in generale poco volatile. Qui si possono trovare in effetti buone soluzioni.

Va Bene, Cosa Ci propone Il Mercato?

Vi sono nel mercato 399 prodotti con questi sottostanti, vediamo di scremarli un po’. Per prima cosa prendiamo in considerazione solo i certificati in cui uno dei sottostanti selezionati è WO. Selezioniamo quindi tutti e soli i prodotti in cui il settore selezionato è il driver del certificato.

Per prima cosa lavoriamo sulle barriere ponendo a 25% la soglia di ingresso per entrare in lista.

Eliminiamo inoltre dalla lista i certificati con rendimento annuo minore del 8% (come sempre sotto questo valore ha poco senso), quelli in dollari (non vogliamo altre variabili in gioco), i certificati reverse e quelli che verranno richiamati con ragionevole certezza alla prossima osservazione.

Ripulendo ancora per eliminare i prodotti che hanno poco senso otteniamo una lista di 67 prodotti che ho sezionato nelle seguenti modalità:

- Per Buffer barriera capitale > 25%, >30%, >35%, >40%, >45%, >50%

- Airbag

- Fixed

- Softcall

- Payoff annuo >11%

La tabella completa la potete trovare QUI [file excel] in cui come sempre i certificati sono elencati per scadenza crescente, con il buffer barriera in blu e il rendimento annuo in rosso ricalcolato sulla base dell’ask di venerdì 25 luglio 2025.

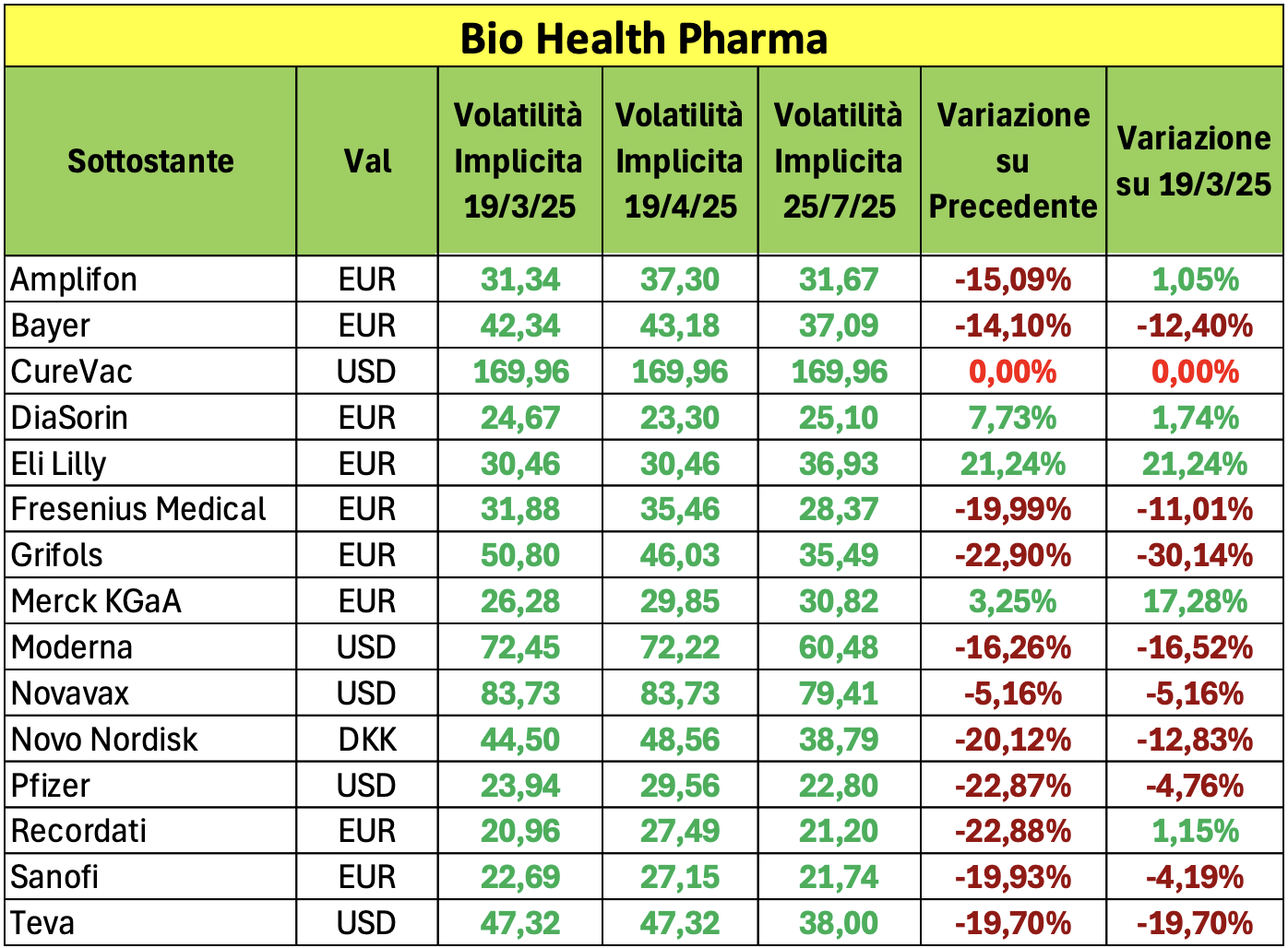

Selezione dei sottostanti Bio Health Pharma e Volatilità Implicita

Di seguito la tabella con i sottostanti selezionati:

Anche qui volatilità in discesa, e rendimenti inferiori a quelli che mi sarei aspettato visto che questo settore è in generale molto volatile.

Va Bene, Cosa Ci propone Il Mercato?

Vi sono nel mercato 402 prodotti con questi sottostanti, vediamo di scremarli un po’. Per prima cosa prendiamo in considerazione solo i certificati in cui uno dei sottostanti selezionati è WO. Selezioniamo quindi tutti e soli i prodotti in cui il settore selezionato è il driver del certificato.

Per prima cosa lavoriamo sulle barriere ponendo a 25% la soglia di ingresso per entrare in lista.

Eliminiamo inoltre dalla lista i certificati con rendimento annuo minore del 8% (come sempre sotto questo valore ha poco senso), quelli in dollari (non vogliamo altre variabili in gioco), i certificati reverse e quelli che verranno richiamati con ragionevole certezza alla prossima osservazione.

Ripulendo ancora per eliminare i prodotti che hanno poco senso otteniamo una lista di 59 prodotti che ho sezionato nelle seguenti modalità:

- Per Buffer barriera capitale > 25%, >30%, >35%, >40%, >45%,

- Airbag

- Softcall

- Payoff annuo >11%

La tabella completa la potete trovare QUI [file excel] in cui come sempre i certificati sono elencati per scadenza crescente, con il buffer barriera in blu e il rendimento annuo in rosso ricalcolato sulla base dell’ask di venerdì 25 luglio 2025.

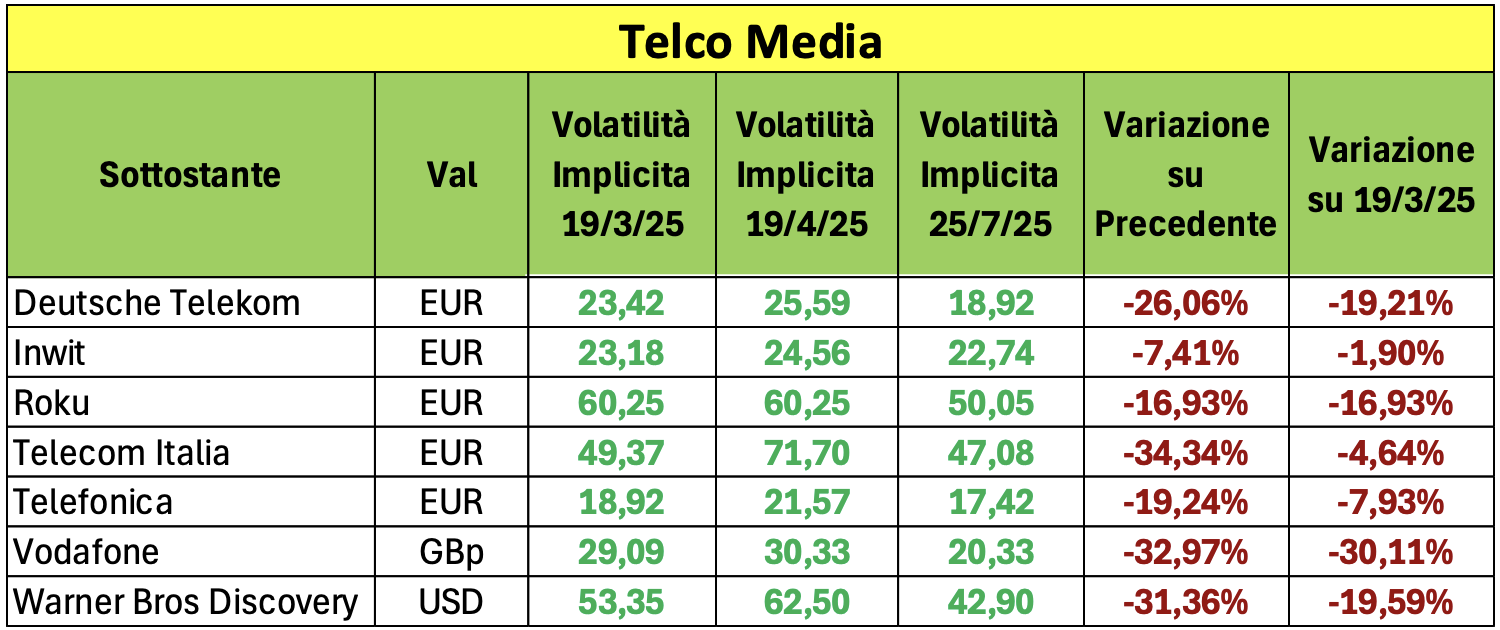

Selezione dei sottostanti Telco e Media e Volatilità Implicita

Di seguito la tabella con i sottostanti selezionati:

Anche qui volatilità in discesa come per tutti i settori analizzati, e rendimenti inferiori a quelli che mi sarei aspettato visto che questo settore è in generale molto volatile.

Va Bene, Cosa Ci propone Il Mercato?

Vi sono nel mercato solo 159 prodotti con questi sottostanti, vediamo di scremarli un po’. Per prima cosa prendiamo in considerazione solo i certificati in cui uno dei sottostanti selezionati è WO. Selezioniamo quindi tutti e soli i prodotti in cui il settore selezionato è il driver del certificato.

Per prima cosa lavoriamo sulle barriere ponendo a 25% la soglia di ingresso per entrare in lista.

Eliminiamo inoltre dalla lista i certificati con rendimento annuo minore del 8% (come sempre sotto questo valore ha poco senso), quelli in dollari (non vogliamo altre variabili in gioco), i certificati reverse e quelli che verranno richiamati con ragionevole certezza alla prossima osservazione.

Ripulendo ancora per eliminare i prodotti che hanno poco senso otteniamo una lista di solo 6 prodotti che ho sezionato nelle seguenti modalità:

- Per Buffer barriera capitale > 25%

La tabella completa la potete trovare QUI [file excel] in cui come sempre i certificati sono elencati per scadenza crescente, con il buffer barriera in blu e il rendimento annuo in rosso ricalcolato sulla base dell’ask di venerdi 25 luglio 2025.

Buon gain a tutti.

Il settore bancario europeo resta interessante

Lo afferma una recente indagine di BofA fra 220 gestori (fte MF), ponendo l’attenzione sulla capacità del settore di tenere ancora alti i profitti, pur con i tassi in calo, e di remunerare bene gli azionisti, nonostante la corsa degli ultimi mesi.

Gli istituti di credito dovrebbero confermare (sempre secondo MF) un secondo trimestre solido grazie ai volumi dei prestiti attesi in crescita e ai ricavi commissionali, che riuscirebbero a bilanciare i margini di interesse in contrazione per il taglio dei tassi della BCE.

In attesa delle trimestrali Q2 (il 6/8 per Commerzbank e MPS; il 31/7 per Mediobanca e il 29/7 per Barclays) mercoledì 23/7 è stato emesso un nuovo certificato di BNP Paribas, che farà fixing/strike venerdì 25/7. Con sottostanti gli istituti bancari citati.

Perchè si torna ancora su titoli bancari?

Perchè per le società che compongono l’indice Eurostoxx 600 gli analisti prevedono un calo degli utili, sempre per il secondo trimestre, di circa -0,7% (Fte: Sole 24 Ore) rispetto allo stesso periodo dell’anno precedente, per via delle guerre commerciali e del rafforzamento dell’euro, penalizzando così la competitività delle aziende europee. Tale correzione negativa ha interessato 17 dei 20 settori azionari, a partire dall’automotive, il più vulnerabile, ai trasporti, ai beni di lusso e a molti settori industriali.

Unica eccezione, come sottolineato sopra, le società finanziarie, i cui profitti (secondo le stime di Intermonte) dovrebbero continuare marginalmente a crescere nel 2025: +3,3% a 27,7 miliardi complessivi.

NLBNPIT2PUL2

Si tratta di un prodotto con alcune peculiarità inusuali per questo emittente, ma molto positive per l’investitore: vale a dire le prime tre cedole ad alto rendimento incondizionate.

Data di EMISSIONE: 23/07/2025

Data di STRIKE: 25/07/2025

SOTTOSTANTI: COMMERZBANK / MPS / MEDIOBANCA / BARCLAYS

RENDIMENTO: prime tre cedole incondizionate da 1,8%, dalla quarta (3/12/2025) 1,65%/ mese (19,8% p.a.)

BARRIERE: 50% capitale, 60% per il flusso cedolare dal 24/11/2025.

RIMBORSO ANTICIPATO: dal terzo mese (23/10/2025 data di valutazione) con trigger 95% e successivo step down -1% al mese fino al 63%

SCADENZA: 24/07/2028, durata triennale

VOLATILITA’ IMPLICITA MEDIA: 31,6%

Abbiamo quindi un rendimento ‘incondizionato’ nel primo trimestre di vita del certificato del 5,4%, il che abbasserebbe il pmc a 94,6.

Non abbiamo trovato nessun altro certificato quotato con gli stessi sottostanti, ma sappiamo bene che ne esistono sul mercato già tanti altri assimilabili, come il NLBNPIT2MPH7 (quello famoso da 2% con cinque titoli bancari), il XS3025756811, il IT0006768995, il DE000VK2X8A3, il NLBNPIT2MPG9….etc…

Così ognuno potrà fare i vari confronti e le proprie personali valutazioni, ma troviamo decisamente interessante quel 5,4% garantito del primo trimestre, che ci permetterà poi in novembre di fare le necessarie considerazioni, come se si ‘ripartisse’ con un prezzo di carico 94/95 per un certificato correlato, con volatilità implicita media del 31,6%, e dal 20% di rendimento, senza dimenticare la protezione del capitale al 50%.