Airbag per non pagare dazio?

Airbag – Aggiornamento 12 Luglio 2025

(a cura di Fernando Ciapparoni)

Oggi Trump ha appena spedito la “letterina” alla UE dichiarando la partenza dei dazi al 30% dal 1 di agosto. In questo scenario di incertezza è abbastanza probabile che, nelle prossime settimane, l’effetto congiunto dei dazi e del periodo estivo, generalmente povero di soddisfazioni in borsa, generi una crescita della volatilità ed una discesa del valore delle azioni. È quindi il momento di tutelare al meglio il nostro portafoglio di certificati.

In un portafoglio di certificati che voglia essere sufficientemente protettivo, non possono mancare, oltre ai certificati sugli indici, quelli con Airbag. Questo è vero in particolar modo se si prevede un ribasso dei mercati, ma anche se non lo si prevede, perché la cautela non è mai troppa! Infatti, i peggiori ribassi arrivano proprio quando uno meno se lo aspetta; pertanto avere un portafoglio resiliente ai ribassi è sempre un obiettivo da perseguire.

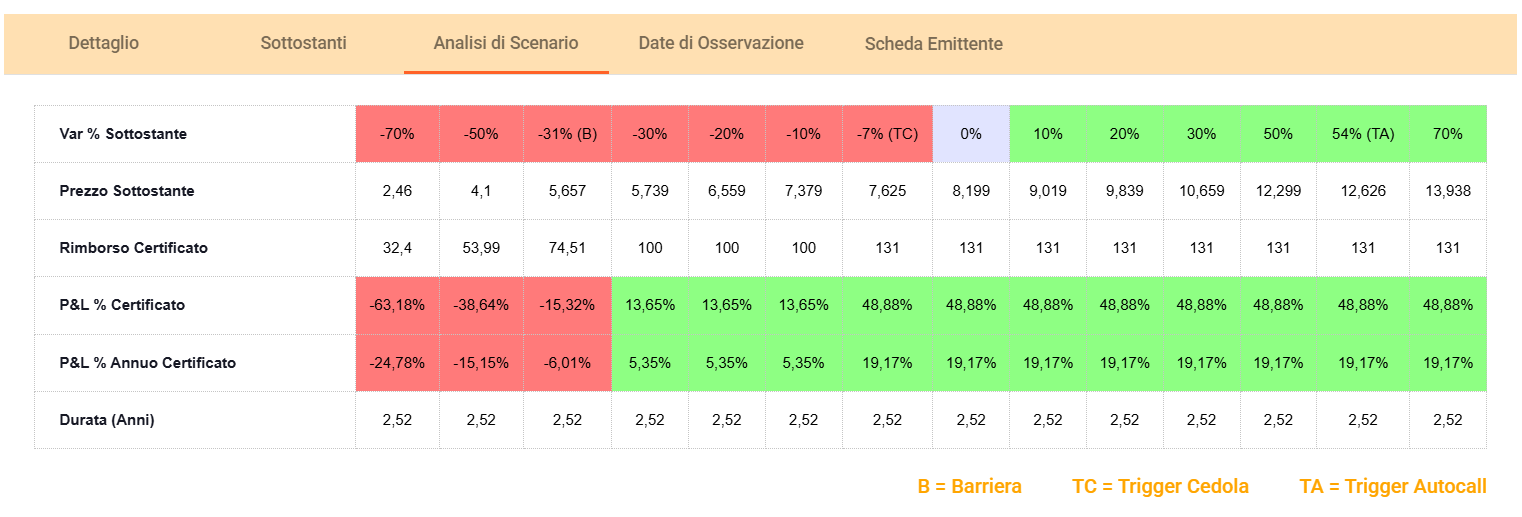

Certificati Airbag con Livello di attivazione uguale alla barriera capitale

Il funzionamento di un Airbag è il seguente: incasseremo la cedola tutte le volte che, nella data di osservazione, il WO è sopra la barriera cedola. A scadenza, se il WO è sopra la barriera capitale, rientreremo dell’intero nominale, altrimenti otterremo indietro una somma ancora proporzionale alla performance del WO ma a partire dal livello di Airbag cioè: Nominale x (fixing finale / barriera capitale). L’effetto è quindi quello di “ammortizzare” la perdita del sottoscrittore se il WO finisce, a scadenza, sotto barriera.

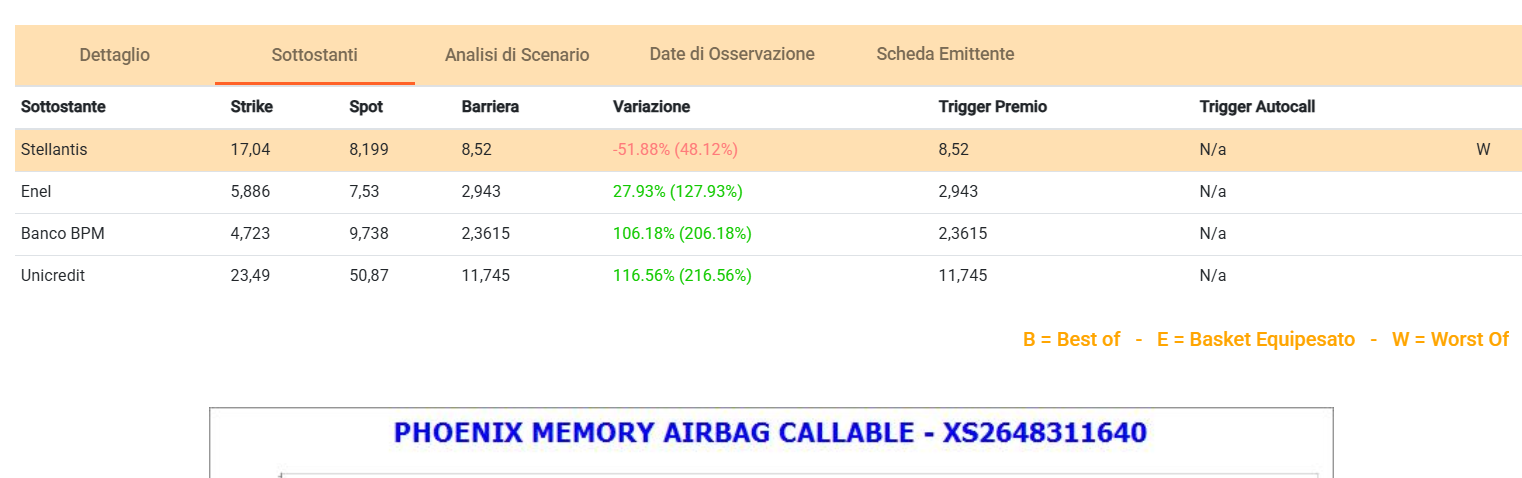

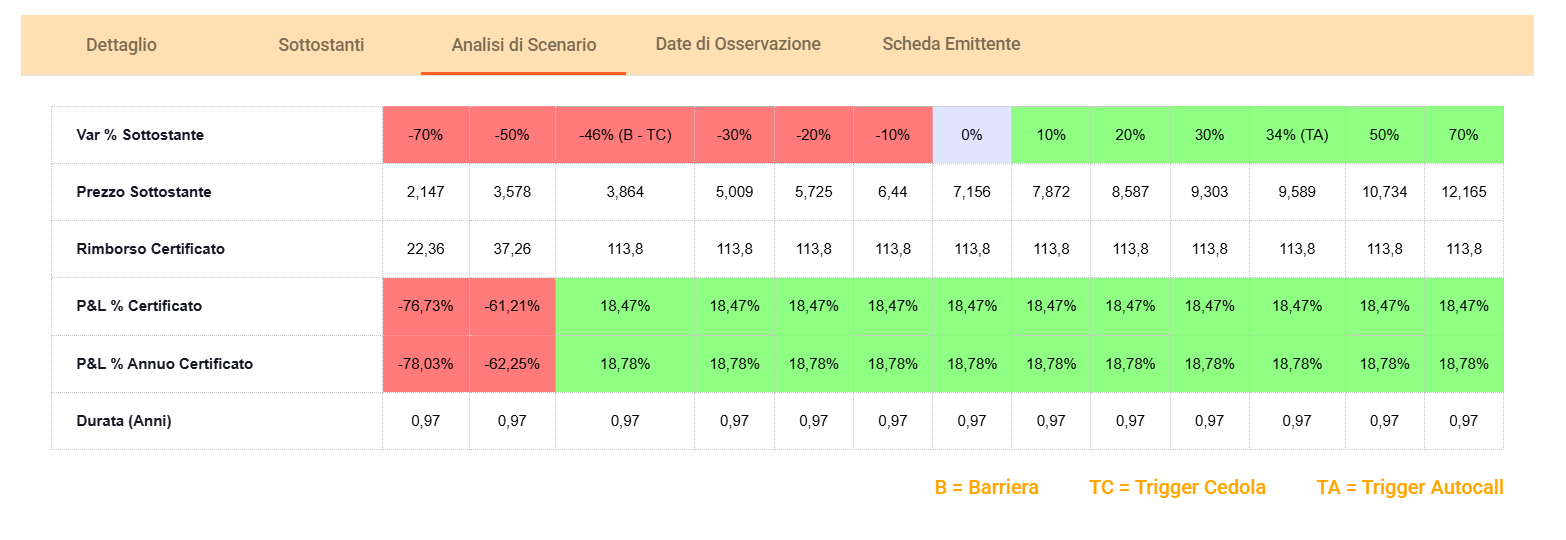

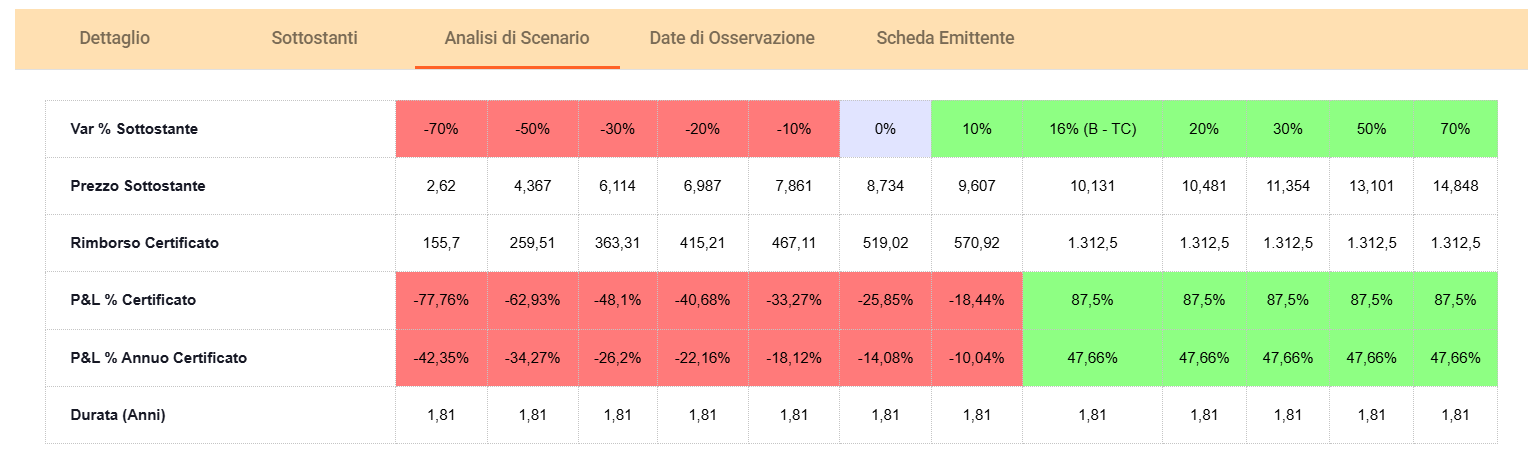

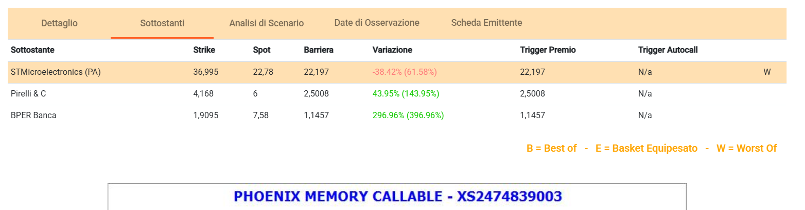

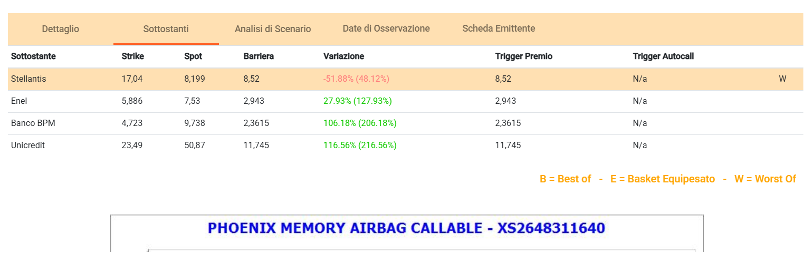

Esempio: Barclay’s XS2648311640 barriera capitale 50% Airbag 50 con sottostanti Banco BPM, Enel, Stellantis (WO a -51,8%) e Unicredit:

Se, a scadenza, Stellantis (ipotizziamolo come WO a scadenza 😊), sarà sopra gli 8,52 incasseremo l’intero nominale (100), se sarà sotto, per esempio a 8,4, incasseremo 100*(8,4/8,52) = 98,6% del valore nominale, cioè 98,6 euro. È evidente quale sia il benefit di questo tipo di prodotti: la perdita è ammortizzata. Come vedete dalla formula però, la curva del rimborso (o della perdita) dopo il valore Airbag è “più ripida” della curva del rimborso (o della perdita) del WO. Mi spiego meglio: a scadenza, per ogni punto sotto al 50% del WO andrò a perdere due punti di nominale sul rimborso.

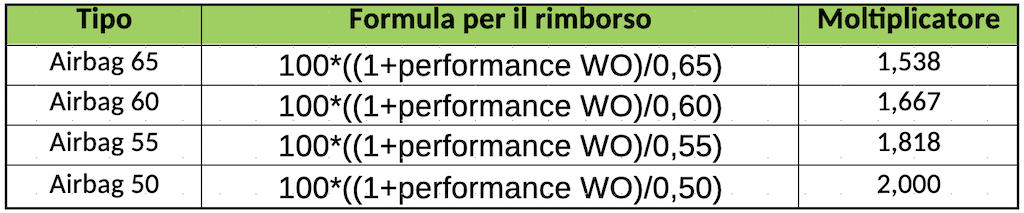

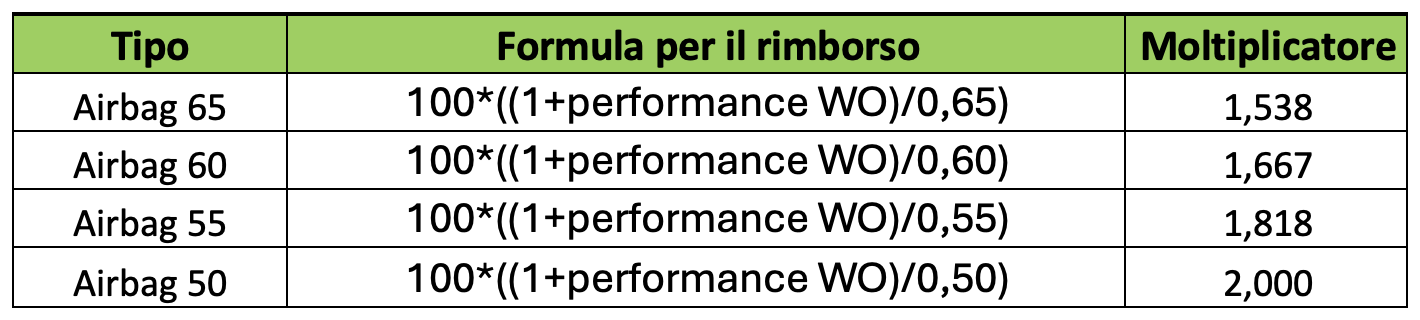

Tipi di Airbag Moltiplicatori e rimborsi

Non tutti gli Airbag sono così, dipende dal livello a cui la protezione Airbag viene attivata.

Di seguito le formule e i moltiplicatori che si applicano in funzione del livello a cui l’Airbag viene attivato (attenzione, non lo scegliamo noi, è imposto dall’Emittente caso per caso, lo trovate sul KID e/o sulle Final Terms):

Come si vede dalla tabella, più l’airbag si attiva in basso, più il moltiplicatore è alto e la curva con cui scende il rimborso con WO al di sotto del livello Airbag risulta ripida.

Nel caso esaminato precedentemente, il livello dell’Airbag e la barriera capitale coincidono, ma non è un caso così frequente, spesso la situazione è assai più complessa.

Certificati Airbag con livello di attivazione diverso dalla barriera capitale

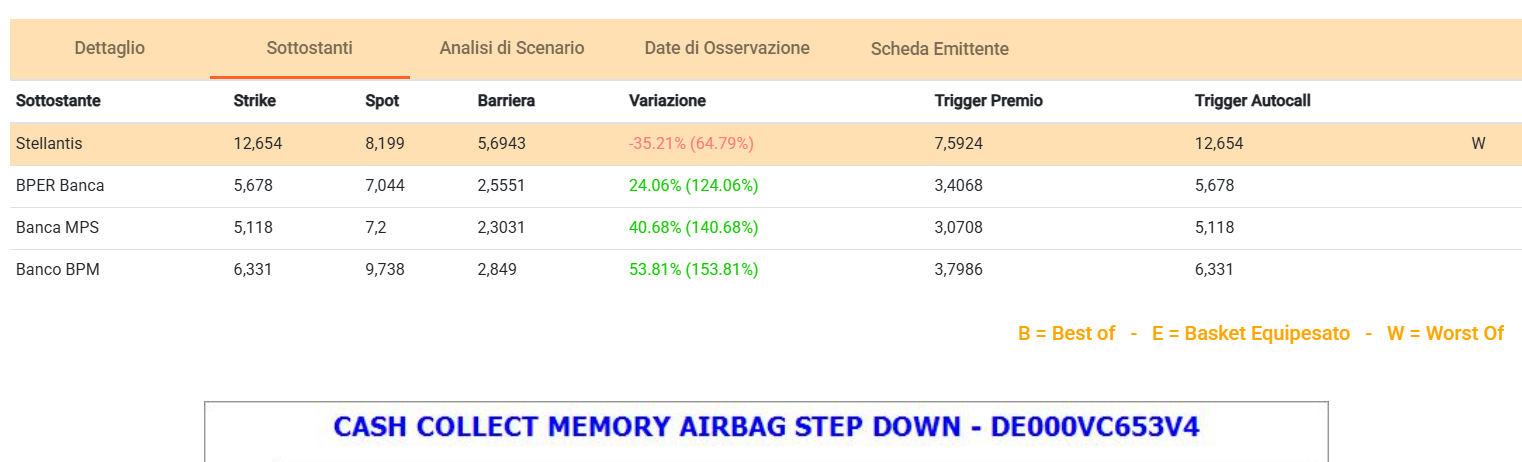

Prendiamo ad esempio il Vontobel DE000VC653V4 Barriera Capitale 45% Barriera Cedola 60% Airbag 60 con sottostanti Bper, Banca MPS, Stellantis (WO a -35,2%) e Banco BPM. Ecco, questo certificato è “impicciato” assai:

Innanzi tutto, abbiamo due barriere diverse Cedola e Capitale. Inoltre, la barriera capitale e il livello di attivazione Airbag non coincidono. Se, a scadenza, Stellantis (ipotizziamolo 😊 come WO a scadenza), sarà sopra i 5,6943 incasseremo l’intero nominale (100). Se sarà sotto, per esempio a 5,6, incasseremo 100*(5,6/7,59) = 73,8% del valore nominale, cioè 73,8 euro. È evidente quale sia il vulnus di questo certificato. La perdita è sì ammortizzata, ma basta che a scadenza il WO chiuda di un tick sotto la barriera capitale e la perdita è assai più consistente del caso precedente.

Sì, tutto chiaro, ma cosa posso comprare oggi sul mercato?

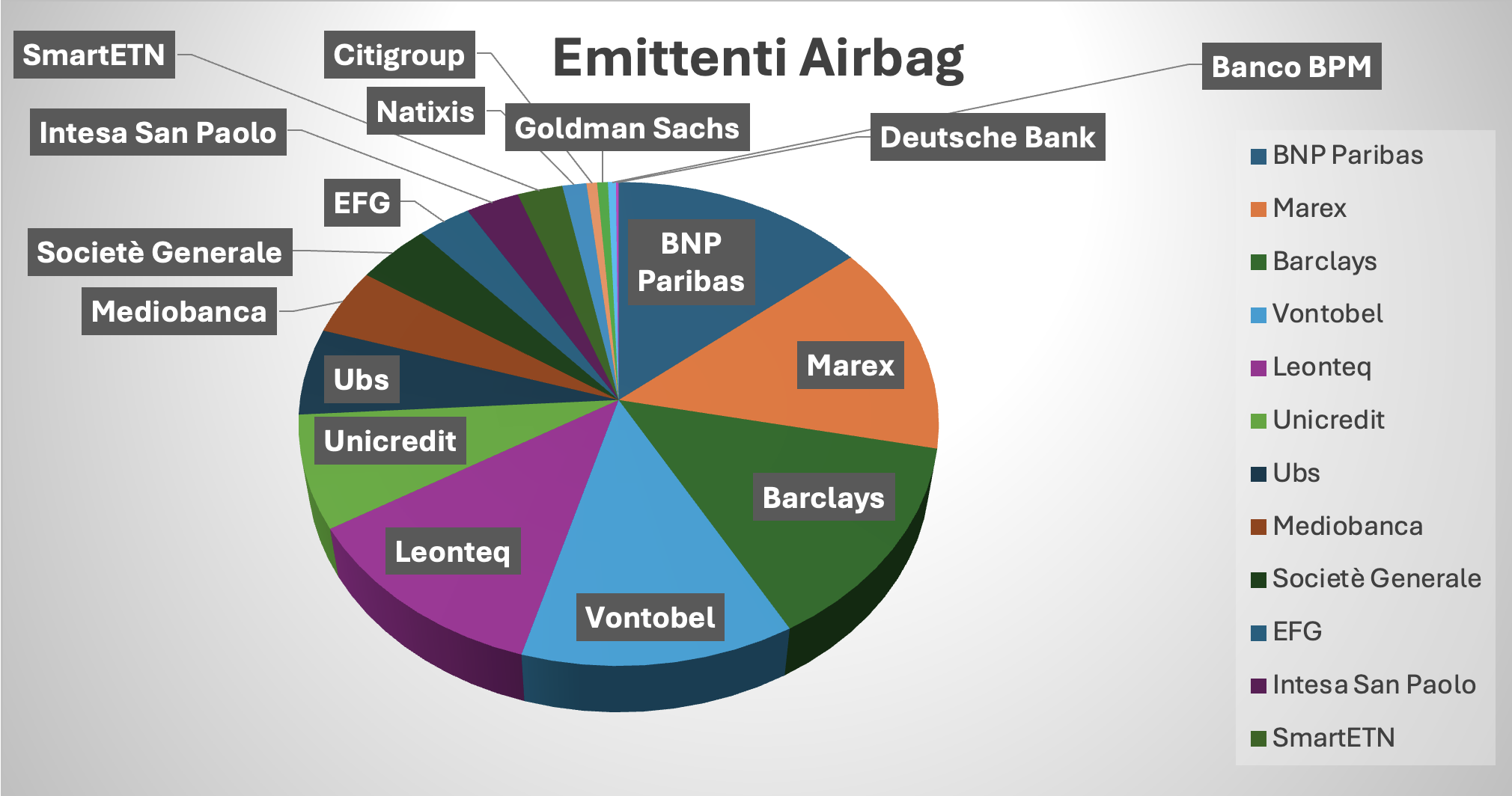

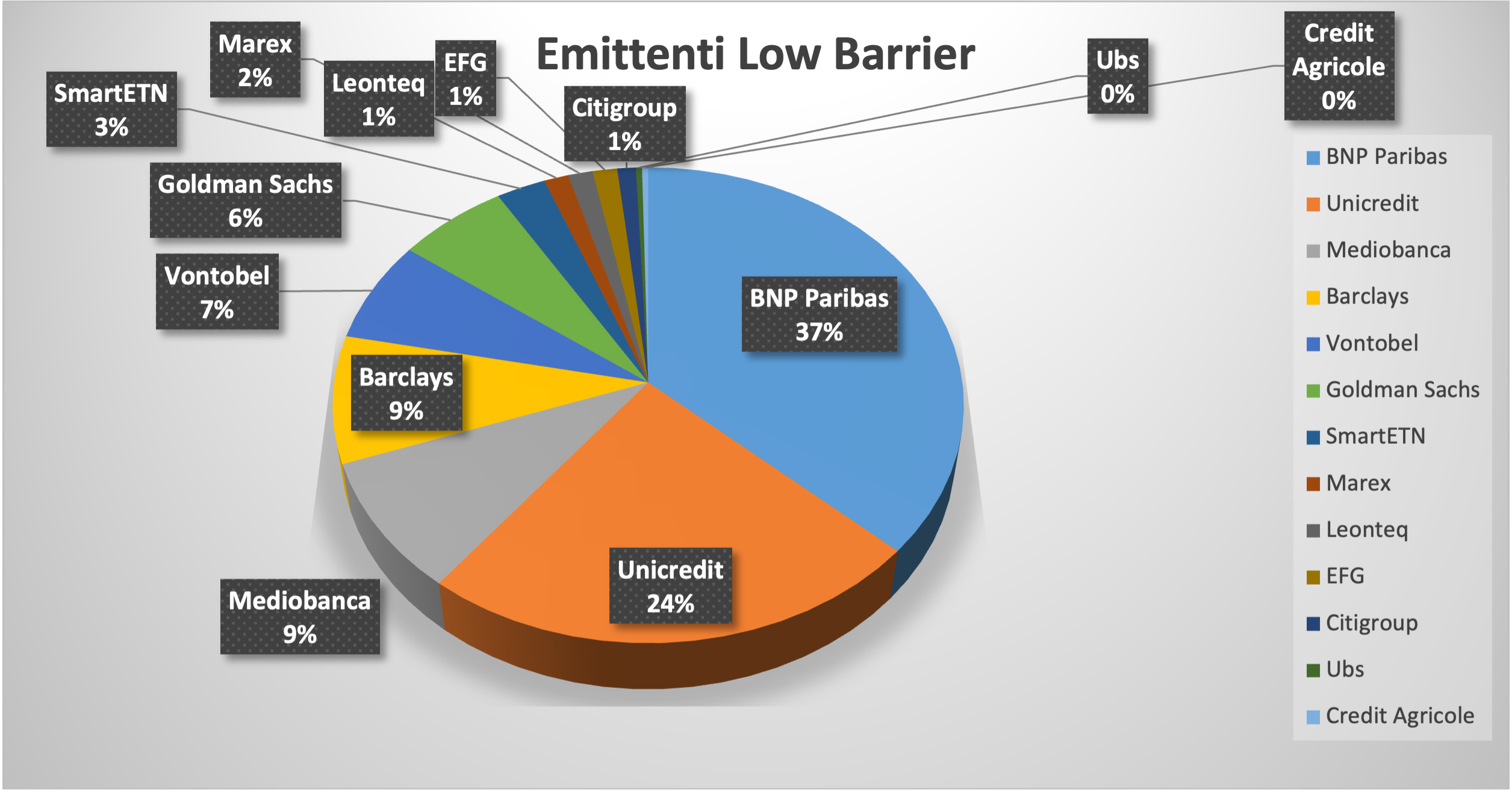

Ad oggi vi sono sul mercato 724 certificati con Airbag (erano 674 due mesi fa) così distribuiti:

Di questi, 144 sono Callable (quasi tutti di Leonteq, EFG e BNP Paribas come era facile aspettarsi). Dalla tabella si vede come in questo caso i maggiori 6 emittenti di certificati a capitale condizionatamente protetto si dividono il mercato degli airbag in maniera quasi paritaria: non c’è quindi un emittente driver di mercato per questa tipologia di certificati.

Circa due mesi fa pubblicammo già una tabella con i “migliori” certificati con Airbag sul mercato all’interno di un altro articolo (link). Oggi pubblichiamo l’aggiornamento al 12 luglio 2025 con un carotaggio diverso, viste le mutate condizioni economiche.

Sui 724 certificati airbag analizzati, per ottenere delle tabelle significative in termini di qualità, il taglio effettuato è doppio: uno sul buffer barriera capitale (ho tagliato tutti i certificati con buffer capitale < 30%) e uno sul payoff (ho tagliato tutti i certificati con rendimento annuale <9%). Inoltre, ho ripulito la lista dai certificati che andranno in autocall a breve che non avrebbe senso acquistare oggi. Al solito non troverete né reverse né certificati in dollari e il rendimento annuale è ricalcolato sulla base del prezzo ask di venerdì 11 luglio 2025. La lista completa, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera suddivisa in sotto tabelle come segue:

- per buffer: buffer >30%, buffer >35%, buffer > 40%, buffer>45% e buffer>50%

- per rendimento: >12% >15%

- Fixed

- Sotto o intorno al nominale

la trovate qui (link al file excel scaricabile). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Buon gain a tutti.

Lo Switch Omologo: Come, Quando e Perché

a cura di Fernando Ciapparoni

Premessa

Quando un certificato perde di valore per via di una discesa significativa di uno o più sottostanti, ci domandiamo se sia il caso di chiudere la posizione o sperare che le cose vadano meglio. Sperare è sempre lecito, ma…ogni tanto è il caso di guardare in faccia alla realtà e ipotizzare di movimentare il proprio portafoglio. Ricordiamo che l’obiettivo è sempre quello di cedolare in sicurezza, per cui, quando un sottostante si avvicina alla barriera o la supera, rischiamo di avere in portafoglio un prodotto che genera ansia e non dà più rendimento. Il troppo “sperare” ci porta a rimanere incastrati con una fetta di capitale, in balia del mercato, senza portare a casa nulla mese dopo mese. È forse meglio cambiare cavallo, accettare di caricarsi delle minus, ma far tornare a “lavorare” i propri risparmi nei mesi successivi.

Lo switch

Quando ci troviamo in una situazione compromessa, se decidiamo di vendere, abbiamo di fatto tre soluzioni. Vendere e restare fermi, trasformando il prodotto in perdita in liquidità, oppure vendere e ricomprare un altro prodotto, facendo di fatto uno switch di portafoglio. In questo caso, possiamo farlo in due modi diversi: cambiando sottostante (Switch eterologo) o acquistando un altro prodotto che ha lo stesso sottostante che ci ha generato una perdita in conto capitale (Switch Omologo). La prima scelta è di fatto “distruttiva”, si accetta la perdita e si passa a qualcos’altro. La seconda invece tende a ipotizzare che il sottostante che ci ha fatto perdere denari possa “tenere” o magari risalire un po’ in futuro. In questo caso, se avessimo fatto uno switch su sottostanti diversi, non avremmo potuto beneficiare di un eventuale rimbalzo dei corsi del sottostante incriminato.

Sarà capitato anche a voi di vendere un prodotto in perdita col sottostante “Pippo” per poi vederlo recuperare nei mesi successivi. Ecco questa situazione mi provoca una discreta acidità di stomaco 😊. Se avessimo cambiato prodotto, mantenendo quel sottostante, magari con barriera più bassa avremmo recuperato una buona parte del nostro capitale.

Ecco, l’argomento di questo articolo è lo Switch Omologo di un certificato in perdita per via di un sottostante deprezzato con un altro con lo stesso sottostante. Vi dico subito che le considerazioni e la tecnica utilizzata sono del tutto personali e che ognuno può farsi un calcolo della eventuale convenienza a modo suo. Qui racconto il mio modo di operare.

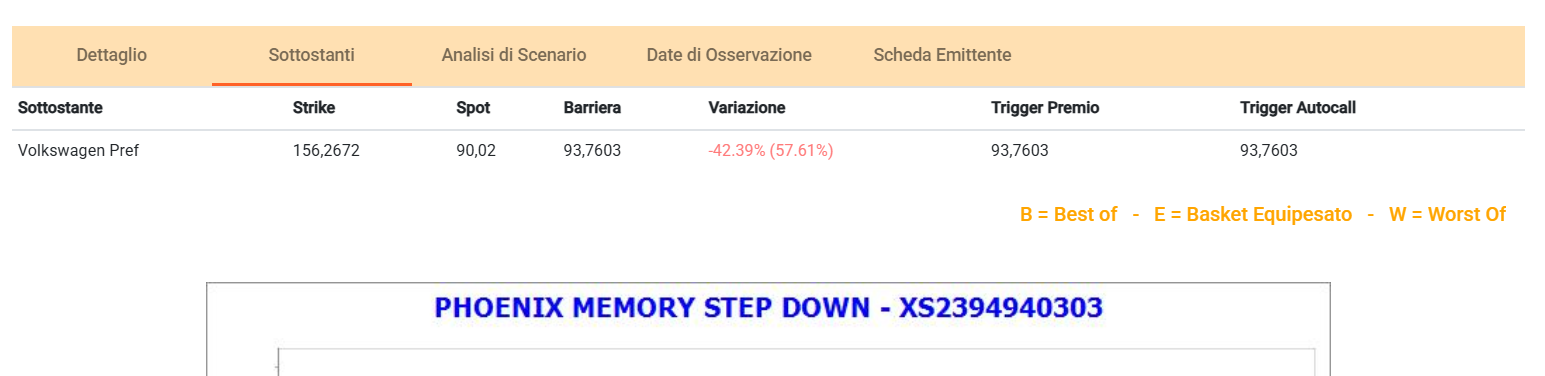

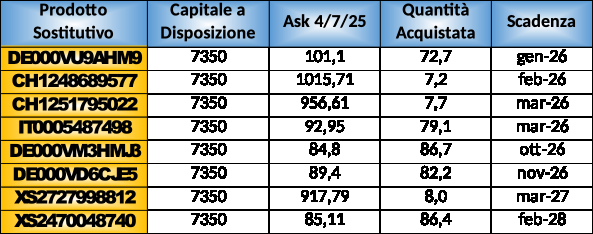

Analisi e di un prodotto in perdita: Volkswagen Priv.

Ipotizziamo di aver acquistato in passato 10 pezzi al nominale (10*1.000 = 10.000 euro di investimento) del Société Générale XS2394940303 Cash Collect monosottostante su Volkswagen Pref. (barriera capitale 93,76). Oggi venerdì 5 luglio Volkswagen Pref. ha chiuso a 90,02 euro, cioè 3,98% sotto la barriera capitale. Vediamolo:

La scadenza del certificato è posta a dicembre 2025, il tempo per recuperare c’è ma…il prodotto è assai a rischio. Quota in Bid in area 735 cioè oltre 23 punti a premio. È proprio il caso di farlo fuori!

Vendiamolo colpendo il denaro: incassiamo, (al netto delle commissioni che trascurerò nei ragionamenti) 10*735 = 7.350 euro con una perdita in conto capitale di 10.000 – 7.350 = 2.650 euro pari al 26,5% dell’investimento.

Selezione dei candidati allo Switch

Proviamo a vedere con che prodotto vale la pena fare lo switch.

In generale sono due le condizioni che danno la possibilità di effettuare uno switch con successo:

• abbassare la barriera (condizione tanto necessaria quanto ovvia)

• allungare la scadenza (sarebbe un bene ma non sempre necessario)

• prezzo Ask del nuovo prodotto “basso” (per non perdere troppo capitale vendendo e ricomprando)

Nel caso in esame la scadenza è dicembre 2025 (molto vicina), per cui prenderemo in considerazione solo scadenze successive.

Un commento sul terzo punto. Essendo questa una tipica operazione di recovery, il prezzo di acquisto del nuovo certificato deve essere “il più basso possibile”, garantendoci un buffer barriera dignitoso per evitare di bruciare troppo capitale fra la vendita del prodotto originale e l’acquisto del nuovo prodotto.

Comunque scegliamo il prodotto candidato allo switch, mi preme ricordare che non annulliamo il rischio di perdere ulteriormente in conto capitale, ma che sicuramente stiamo mitigando il rischio per effetto di una struttura più difensiva.

È necessario fare quindi un trade-off fra protezione (buffer) e costo (ask del candidato allo switch).

Facendo un carotaggio su Cedlab, troviamo a mercato 129 certificati con Volkswagen Priv. come worst of. Per avere una barriera capitale più bassa è sufficiente che impostiamo nel carotaggio un buffer barriera capitale (e cedole) positivo (diciamo di 10 punti). Otteniamo così una lista di 59 prodotti che troverete Qui.(link al file excel)

Di questi prodotti un bel po’ li possiamo eliminare perché avrebbero un costo troppo elevato (troppo vicino al nominale), rendendo troppo squilibrata l’operazione (li coloro arancioni in tabella). Per rendere chiaro questo concetto, lascio nei confronti che faremo il CH1248689577 che, se non stessi provando a raccontare, ma fossi “operativo” sul mio portafoglio, non avrei mai preso in considerazione.

È evidente che dovremmo anche dare una occhiata al “tipo” di certificato che scegliamo come sostituto e ad un possibile richiamo, formalmente certo in caso di certificato con autocall e incerto in caso di prodotto softcallable.

Ipotizziamo di acquistare, con il capitale ottenuto dalla vendita del certificato, in alternativa, alcuni prodotti scelti dalla lista. È bene partire dal più temporalmente “vicino” e scorrere verso il basso. Per continuare la nostra analisi ho selezionato i sette prodotti indicati in giallo nella precedente tabella Excel.

Con il capitale a disposizione ne potremmo acquistare le seguenti quantità (è chiaro che le spezzature non si possono acquistare ma ha senso computarle per avere una idea più precisa di cosa stiamo facendo):

Costruzione Tabellare di Scenario

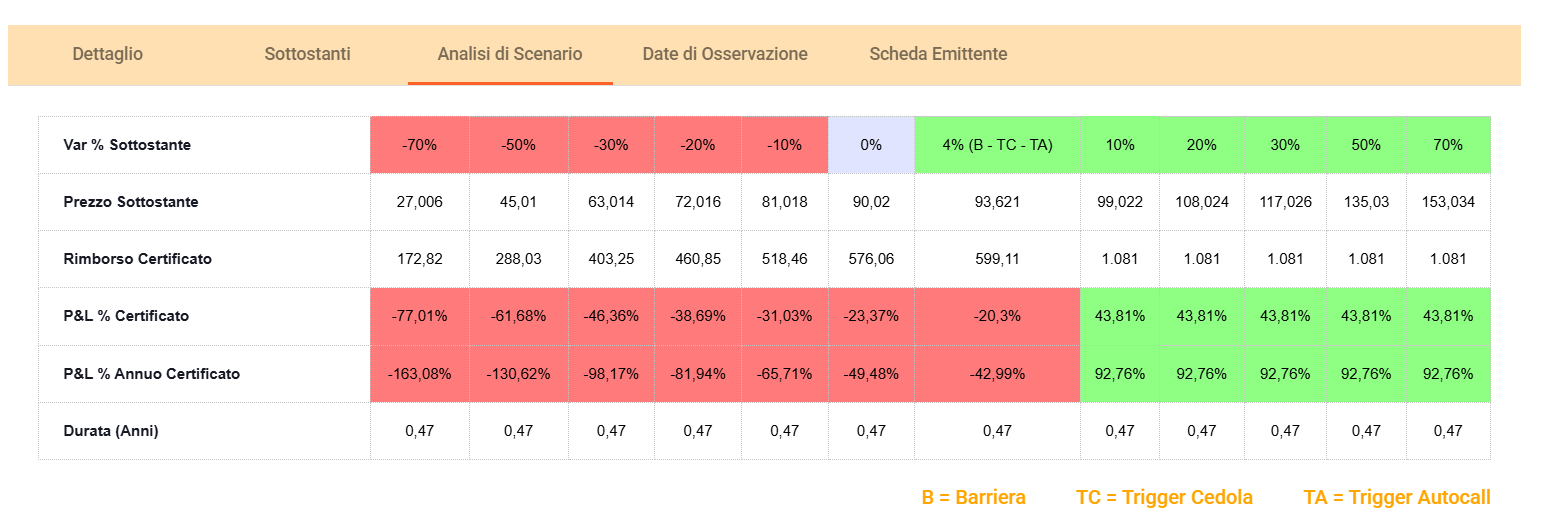

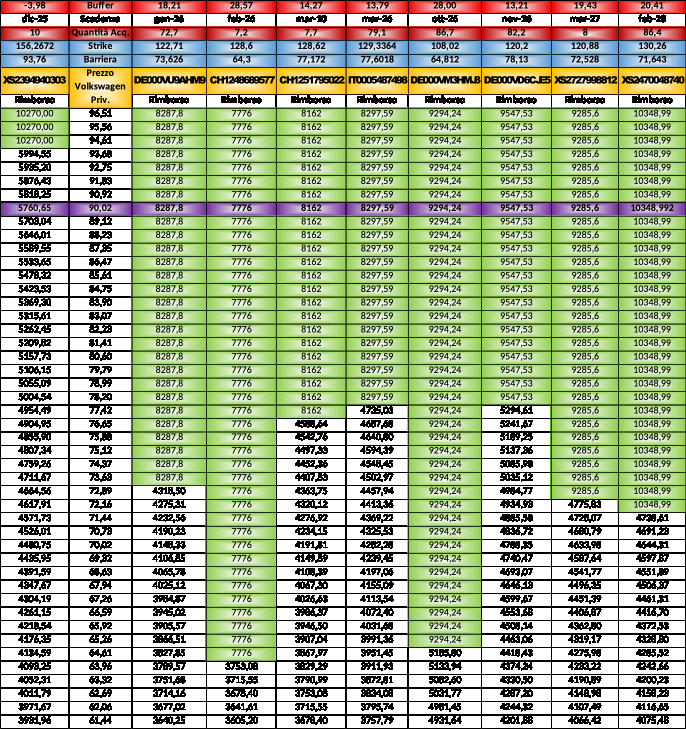

Per spiegare dove desidero andare a parare ipotizziamo uno scenario in cui abbiamo acquistato le quantità in tabella dei prodotti selezionati. Prendiamo poi come “variabile” per i nostri calcoli il prezzo di Volkswagen Priv. alle varie date di scadenza dei prodotti. Risulta evidente che stiamo facendo una forzatura, perché i momenti futuri (le scadenze dei prodotti che stiamo esaminando) non sono gli stessi (vedere ultima colonna a dx) ma vi assicuro che si tratta di una forzatura di poco conto nel contesto generale.

A questo punto possiamo mettere in un file Excel il risultato che si ottiene acquistando ciascun prodotto nelle quantità indicate e facendo variare il prezzo di Volkswagen Priv. a scadenza. In questo modo, per ciascun valore di Volkswagen Priv. a scadenza, possiamo calcolare l’ipotetico rimborso di ciascun prodotto. Fino al valore di barriera capitale ho conteggiato ovviamente il pagamento di tutte le cedole residue, mentre per una chiusura a scadenza sotto la barriera capitale non sono calcolate cedole. Questo è chiaramente un errore di calcolo, il rimborso sarà probabilmente superiore, perché qualche cedola verrà pagata, (al limite tutte meno l’ultima se il sottostante va sotto barriera capitale solo prima dell’ultima rilevazione del certificato) ma questo errore nel calcolo del rimborso non inficia il ragionamento, perché è su una porzione di tabella che non ci interessa in questo momento.

Ma esaminiamo la tabella descritta in dettaglio altrimenti ci perdiamo:

Nella prima colonna c’è il prodotto di partenza, nella seconda l’andamento di Volkswagen Priv. e nelle altre gli altri prodotti selezionati.

Per ciascun prodotto in rosso chiaro il buffer barriera, in rosso scuro la quantità acquistata, in celeste strike e barriera capitale ed in verde l’area rispetto al valore di chiusura di Volkswagen Priv. che ci fa “guadagnare”.

Attenzione al punto in cui siamo oggi, definito dalla riga di celle viola. La riga viola indica banalmente cosa succede se a scadenza il valore di Volkswagen Priv. sarà quello di oggi, cioè, se “le bocce si fermano”. Come già detto, trovandosi Volkswagen Priv. sotto barriera capitale, se non avessimo venduto il prodotto, a bocce ferme avremmo perso un sacco di soldi.

Scorrendo la tabella sulla riga viola verso destra, vediamo invece che in tutte le situazioni a scadenza mettiamo in tasca più dei 7.350 euro che abbiamo reinvestito (nell’ultimo caso superiamo anche i 10.000 investiti inizialmente). Questo significa che a parità di condizioni tutte le soluzioni ipotizzate sono migliori di quella di partenza, e qualcuna in maniera significativa.

Ma continuiamo l’analisi della tabella. La zona che ci interessa è tutta quella verde. Rappresenta lo spazio in cui guadagniamo (se, e ribadisco se, Volkswagen Priv. tiene la barriera). La “profondità” delle colonne verdi indica quanto il prodotto sopporta una ulteriore discesa di Volkswagen Priv. ed è chiaramente figlia del buffer barriera capitale riportato nella prima riga della tabella.

Scelta Della Scadenza: Non Linearità del Miglioramento Ottenuto

Un’altra caratteristica che desidero farvi notare è che, “in generale”, più ci si sposta verso destra nella tabella, più l’ipotetico rimborso sale. Questo è un evidente effetto dell’allungamento della scadenza del prodotto selezionato, che determina anche un aumento delle cedole future attese. A questo punto potremmo essere tentati da scegliere la soluzione più lontana nel tempo. Scelta sbagliata. Se infatti avessimo la pazienza ed il tempo di fare la tabella per tutti i 59 prodotti (non lo fate, è solo una perdita di tempo e non dà valore aggiunto, sebbene io lo abbia fatto per verificare le mie idee) ci accorgeremmo che l’effetto “migliorativo” sul nostro capitale non è lineare, ma ha un ponto di massimo e poi decresce con la scadenza che si allontana, sebbene “ci sembri” che il rimborso totale aumenti. Magari è vero, ma solo perché consumiamo più tempo. Prendiamo infatti le ultime due colonne e mettiamole a confronto:

• Scadenza: il secondo scade 11 mesi dopo il primo (marzo 27 contro febbraio 28)

• Buffer: praticamente uguale

• Rimborso: il secondo ha un ipotetico rimborso finale più alto dell’11%

Vale la pena scegliere il secondo prodotto e allungare di ulteriori 11 mesi questa posizione per 11 punti di rendimento? Non credo; penso sia facile trovare un altro prodotto che renda 11 punti in 11 mesi con un buffer assai più protettivo dei 20 punti che abbiamo qui.

Scelta del Prodotto

A questo punto dobbiamo selezionare il prodotto che ci porta più vicini a breakeven il più rapidamente possibile e più in sicurezza possibile.

Fra quelli selezionati la mia scelta cade su DE000VM3HMJ3, che ci garantisce una protezione di 28 punti di buffer e ci consente di incassare quasi 9.300 euro solo 10 mesi dopo la scadenza naturale del certificato originale. Attendere 10 mesi in più per recuperare quasi tutto l’investimento iniziale è un compromesso accettabile. Ma oltre quella soglia, come si vede nel confronto con le colonne finali della tabella, si rischia di “bloccare” il capitale troppo a lungo per un miglioramento marginale con un rischio comunque elevato, come detto pocanzi (buffer basso).

Otteniamo quindi solo il 7% in meno dell’investimento iniziale, siamo quasi a breakeven.

Ricordiamo inoltre che sulle cedole e la plusvalenza del nuovo prodotto non pagheremo tasse perché utilizzeremo la minusvalenza incassata con la vendita in perdita del certificato originale. Infatti, la minus di 2.650 euro generata con la vendita del prodotto originale, se utilizzata integralmente contro cedole e plusvalenze future, può generare un risparmio fiscale del 26% ovvero circa 690 euro. Questo valore migliora ulteriormente il payoff effettivo dell’operazione.

Quanto sarebbe il payoff di questo switch (se la barriera del certificato acquistato tiene)? Presto detto: (9.300-7.350)/7.350 = 26.4% in 15 mesi condizionato al rispetto della barriera.

Vorrei infine farvi notare come la scelta di un prodotto con Ask alto come il CH1248689577 (che fra le altre cose è un ottimo prodotto) non sia vincente nella nostra situazione.

Operatività

In realtà, se vogliamo provare a fare uno switch, non è necessario impazzire a costruire la tabella che vi ho presentato (se foste bravi con Excel potreste farla molto più performante della mia). A proposito, se siete curiosi la trovate Qui (link a file excel).

Riassumo quindi i passi da fare per individuare i candidati:

Eliminare dalla tabella tutti i ctf che:

• costano oltre 20/25 punti più di quanto vendiamo il nostro (diventa non conveniente)

• hanno scadenze antecedenti a quella del nostro certificato (non si arriva a breakeven)

• hanno scadenze troppo in avanti rispetto a quella del nostro certificato (non c’è bisogno di andare troppo lontani, va cercata la scadenza migliore)

• hanno una cedola troppo bassa (le ipotetiche cedole future danno un boost al payoff globale dell’operazione)

• hanno un buffer troppo alto (questo probabilmente ne tiene alto il prezzo)

• hanno un buffer troppo basso (non finiamo dalla padella nella brace, il nuovo prodotto deve avere un miglioramento di buffer di almeno 12/15 punti a seconda dei casi)

In questo modo la tabella iniziale si screma assai.

A questo punto, senza costruire la tabella, dato I l’incasso ottenuto vendendo il vecchio certificato (I = quantità * Bid) per ogni ctf calcolate e segnate su un foglio:

• Quanti certificati compro di quello nuovo Q = I / Ask

• Quanto incasso se vado in porto col nuovo certificato cioè IF = Quantità * nominale + quantità * importo cedola + numero di cedole

• Calcolo del Payoff = (IF – I)/I

I dati che vi servono per massimo una decina di confronti sono:

• Buffer barriera capitale (ti dice quanto sarai protetto se fai lo switch)

• Scadenza nuovo certificato

• Payoff

Guardando questi tre valori capirai perfettamente il migliore (o i migliori) fra cui scegliere o se invece (ogni tanto capita) è meglio non fare nulla.

L’esempio che ho fatto è su un titolo tutto sommato abbastanza diffuso, ma se voleste provare con Stellantis o Banco MPS che sono in un numero esagerato di certificati?

Beh, il procedimento sarebbe lo stesso, un po’ più di analisi ma non in maniera esagerata.

Conclusioni

L’obiettivo di un portafoglio di certificati, ricordiamolo, è quello di far lavorare i nostri soldi passando alla cassa tutti i mesi per riscuotere le cedole. Se questo non accade abbiamo un doppio problema: ci si svaluta il portafoglio e non accumuliamo cedole, impoverendo il risultato globale del portafoglio. Ho già scritto questa frase, la ricopio qui perché con questo argomento ci cade a pennello.

L’avvicinarsi di uno o più sottostanti alla barriera capitale è un campanello di allarme. Consiglio di vendere il prodotto, magari facendo uno switch, soprattutto se il certificato ha tenuto il prezzo, perché sarà più facile organizzare uno switch vincente!

Con il capitale ottenuto, seppur minore di quello investito, possiamo infatti ricominciare a macinare cedole su un altro cavallo e recuperare rapidamente il nostro capitale 😊.

Buon Gain a tutti!

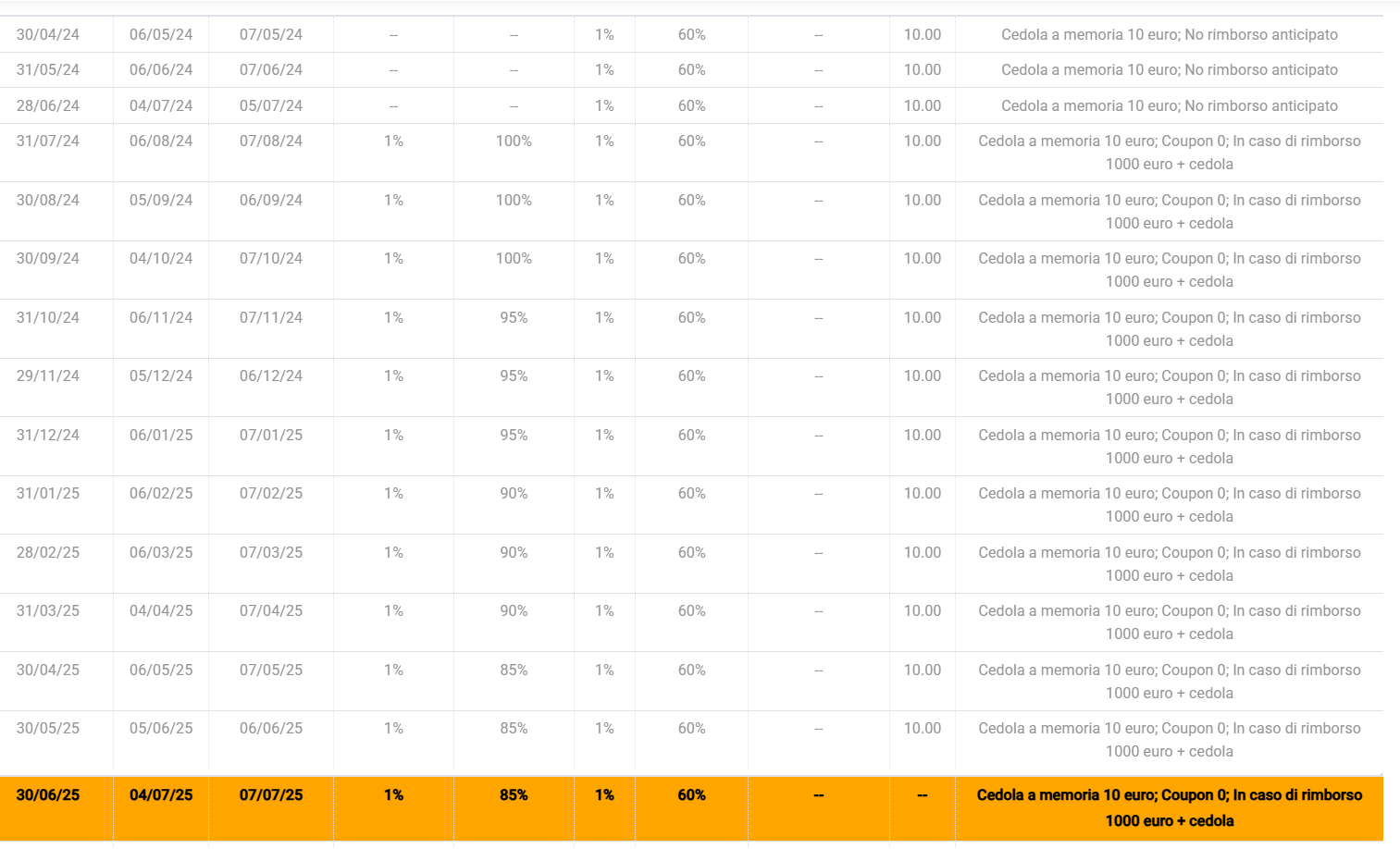

Un certificato per passare l'estate... e oltre

Dopo la sbornia delle barriere 30% e dei rendimenti del 24% torniamo su prodotti ugualmente interessanti per il loro rapporto RR.

La caratteristica più stimolante del nuovo Certificato di MAREX è il trigger autocall che si posiziona al 94% già dal secondo mese, facilitando perciò il rimborso anticipato, che piaccia o meno.

Ed anche la possibilità di diversificare dai titoli bancari, mantenendo comunque un ottimo rendimento.

IT0006769712

Emesso lunedì 30 giugno, farà fixing/strike martedì 1 luglio 2025

SOTTOSTANTI:

ENI/ STELLANTIS/ LEONARDO/ FERRARI

RENDIMENTO: 1,417% mese (17% p.a.)

BARRIERE: 50% sia per il capitale che per il flusso cedolare

RICHIAMO ANTICIPATO: dal secondo mese (1/9/’25) con trigger al 94% e successivo step down -1% al mese fino al 64%

SCADENZA: 12/04/28

Titoli che conosciamo bene e che non necessitano di particolari analisi, lasciando ad ognuno le specifiche valutazioni in base al proprio profilo di rischio.

E’ vero che è presente Stellantis, che avrà però una barriera sotto 5, considerata molto difensiva. Facciamo inoltre presente che pochi giorni fa Jefferies ha promosso il titolo da Hold a Buy, con un target price a 11,5.

Sappiamo bene che spesso questi target price lasciano il tempo che trovano, ma è in ogni caso un segnale positivo, soprattutto se provenienti da questa banca americana, i cui analisti sono valutati molto affidabili, che “ scommette su una rapida inversione di tendenza sotto la guida del nuovo CEO, che potrebbe accelerare decisioni strategiche rimandate troppo a lungo, come la riorganizzazione dei brand, l’accelerazione sull’innovazione tecnologica e l’ottimizzazione della presenza geografica “ (da Certificati e Derivati).

Abbiamo citato l’estate proprio per via del trigger autocall decisamente aggressivo dal secondo mese, ma, in caso di mancato rimborso, rimarrebbe un efficiente prodotto ad alto rendimento, con barriere profonde e con una buona opportunità di diversificazione.

Autocall vs Softcall

a cura di Fernando Ciapparoni

Premessa

In origine questo articolo voleva essere sui certificati Softcallable ma, in corso d’opera, mi sono accorto che, per spiegare perché sono validi e dire in quali situazioni, secondo me, vanno acquistati e in quali no, dovevo necessariamente passare per i certificati Autocall.

Ho quindi cambiato più volte titolo e anche, soprattutto, struttura al testo, partendo da molto lontano… In questo modo ho cercato di raccontare le piccole sfumature che fanno un certificato migliore di un altro e suggerire il timing del potenziale acquisto.

Certificato con Autocall: cosa è e come funziona

Quando troviamo scritto Autocall sul KID, sulle Final Terms o semplicemente nel nome di un certificato, vuol dire che quel prodotto, sebbene scada magari fra tre o quattro anni, sotto certe condizioni può rimborsare anticipatamente il capitale (e, in generale, l’ultima cedola). È un meccanismo di tipo win-win: da un lato consente all’emittente di interrompere il flusso di cedole da pagare, dall’altro consente all’investitore di ritornare in possesso dell’intero capitale prima del dovuto (scadenza naturale del certificato), consentendogli di utilizzare quei risparmi in altro modo. La tipica condizione di autocall è, in generale, che tutti i sottostanti alla data di osservazione (se l’autocall è attivo), siano sopra la barriera di autocall. Se la barriera autocall è fissa nel tempo parliamo di autocall fisso, se diminuisce nel tempo, parliamo di autocall stepdown. L’autocall può essere attivo fin dalla prime date di rilevazione (fast autocall), o più avanti nel tempo, magari anche un anno dopo l’emissione e può essere ad un livello dei sottostanti diverso (più basso) da quello iniziale (strike). Lo stepdown può essere mensile, trimestrale o semestrale, di una percentuale fissata nelle regole del certificato, KID o Final Terms.

Ricordiamo che la famiglia di certificati di cui stiamo parlando è quella dei certificati a capitale condizionatamente protetto, cioè che garantiscono il rimborso al valore nominale (tipicamente 100 o 1000 euro) al verificarsi, a scadenza (barriera discreta), delle condizioni riportate nel KID del certificato.

Esempio di certificato con Autocall Fisso

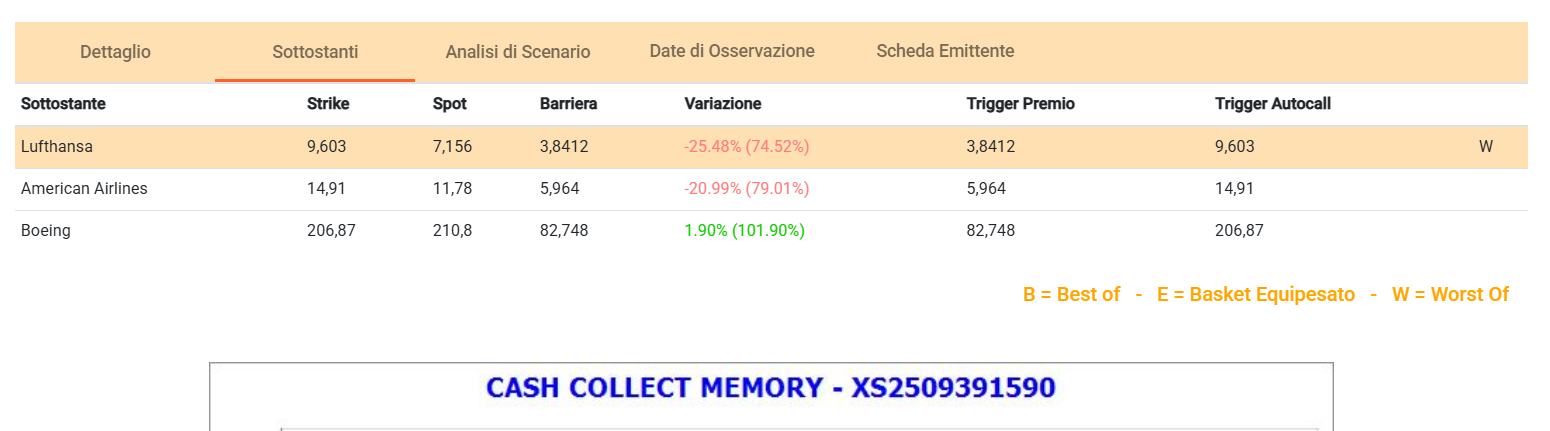

Prendiamo ad esempio il certificato BNP Paribas XS2509391590 su American Airlines, Boing e Lufthansa (WO a -25,5% da strike) tipico Cash Collect Low Barrier con Autocall fisso e barriera 40%. Vediamolo:

Come si vede dall’ultima figura l’Autocall è fisso al 100% e parte dalla sesta rilevazione. Cosa vuol dire? Dalla sesta rilevazione e a tutte le successive, il certificato va a rimborso anticipato se e solo se tutti i sottostanti a quella data sono sopra il valore di strike.

Come vedremo nei successivi capitoli la protezione di questo certificato non è data dal possibile Autocall, (protezione in effetti assai debole in questo caso) ma dalla barriera bassa. Mi piace? SÌ, molto, (magari dopo un anno dall’emissione per accorciarne la vita residua) la debolezza dell’Autocall Fisso accoppiata alla protezione della barriera bassa lo rende prodotto da cassettista valido per staccare cedole fino alla fine nonostante i sottostanti abbiamo una volatilità non proprio bassa.

Esempio di certificato con Autocall Stepdown

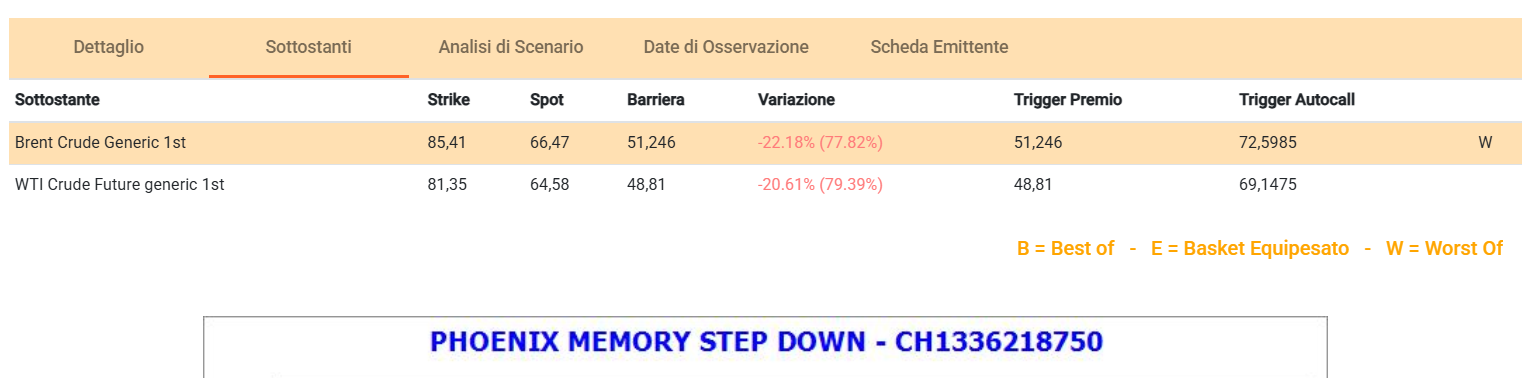

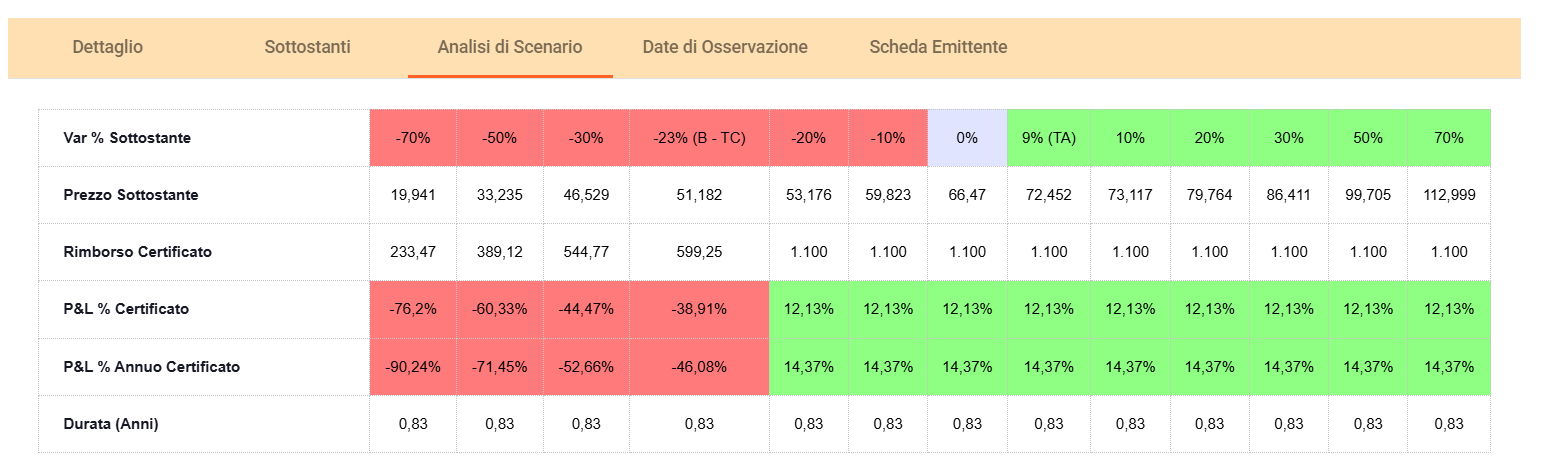

Prendiamo ad esempio il certificato EFG CH1336218750 su Brent crude (WO a -22,2% da strike) e WTI crude, cash collect con Autocall Stepdown e barriera 60%. Vediamolo:

Come si vede dall’ultima figura l’Autocall è Stepdown (scende) dal 100% del 5% ogni tre mesi (attualmente è all’85% e scenderà all’80% alla rilevazione di luglio) e parte dalla quarta rilevazione. Cosa vuol dire? Dalla quarta rilevazione e a tutte le successive, il certificato va a rimborso anticipato se e solo se tutti i sottostanti a quella data sono sopra il valore di barriera Autocall riportata in figura.

Ma quale è l’impatto dello Stepdown sul prezzo del certificato? Lo vediamo nella prossima figura:

Si nota chiaramente che il certificato ha tenuto benissimo il prezzo nonostante il WO sia a metà strada fra lo strike e la barriera capitale. Oggi 6 Giugno 2025 è in Ask a 980 (attenzione è in Bid Only da tempo e questo è il motivo degli spike di prezzo che vedete in figura) quindi vuol dire che si acquista due punti sotto la pari sebbene il WO stia a 22,2 punti sotto lo strike. Bello vero? Si, una bella protezione. Pensate che, se il WO sale di 9 punti alla rilevazione del 30 Giugno va a rimborso ma, se ciò non succedesse, basterebbero 2,5 punti di salita alla rilevazione del 31 luglio per andare ugualmente a rimborso! (attenzione non fate 9-5=4 perché i 5 punti di Stepdown si calcolano dallo strike che è più alto e non dal valore corrente😊). La struttura di questo certificato mi piace molto. Nello specifico deve piacere il Petrolio, che non ha la volatilità di un assicurativo, ma la struttura è sicuramente funzionale al caso.

Quando ho spiegato a mio figlio il funzionamento di questo tipo di certificati gli ho detto che l’Autocall Stepdown tende ad attirare come una calamita il prezzo del certificato verso il nominale, se i sottostanti non crollano in modo esagerato. Infatti, anche se i sottostanti scendono, mese dopo mese la barriera autocall scende fisiologicamente, rendendo sempre possibile il richiamo anticipato del certificato. E attenzione, il richiamo è sempre al nominale, ecco perché il prezzo del certificato si tiene vicino al nominale (nel caso in esame è 20 punti a premio sulla lineare).

Può sembrare ridondante ma lo ripetiamo per chiarezza, avere l’Autocall in un certificato è bene, ma avere lo Stepdown è molto meglio!

Ma siccome le cose non sono mai solo bianche o nere, vedremo successivamente che anche non avere l’Autocall (o averlo fisso) può essere un bene in certe situazioni e quale può essere il vantaggio.

Esempio di certificato con Autocall Fast

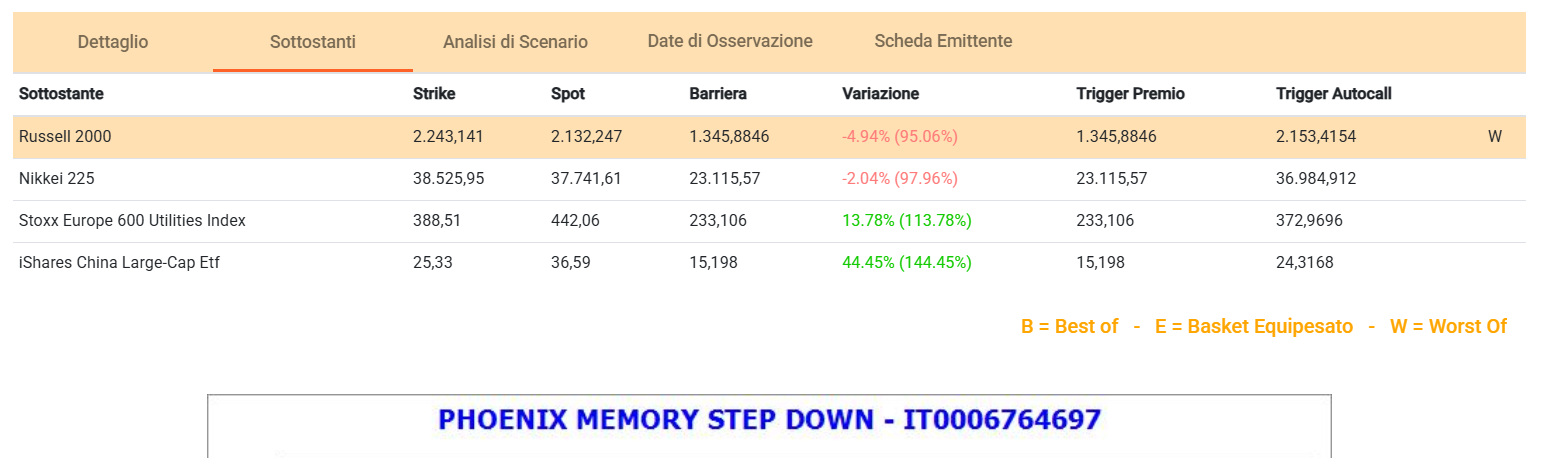

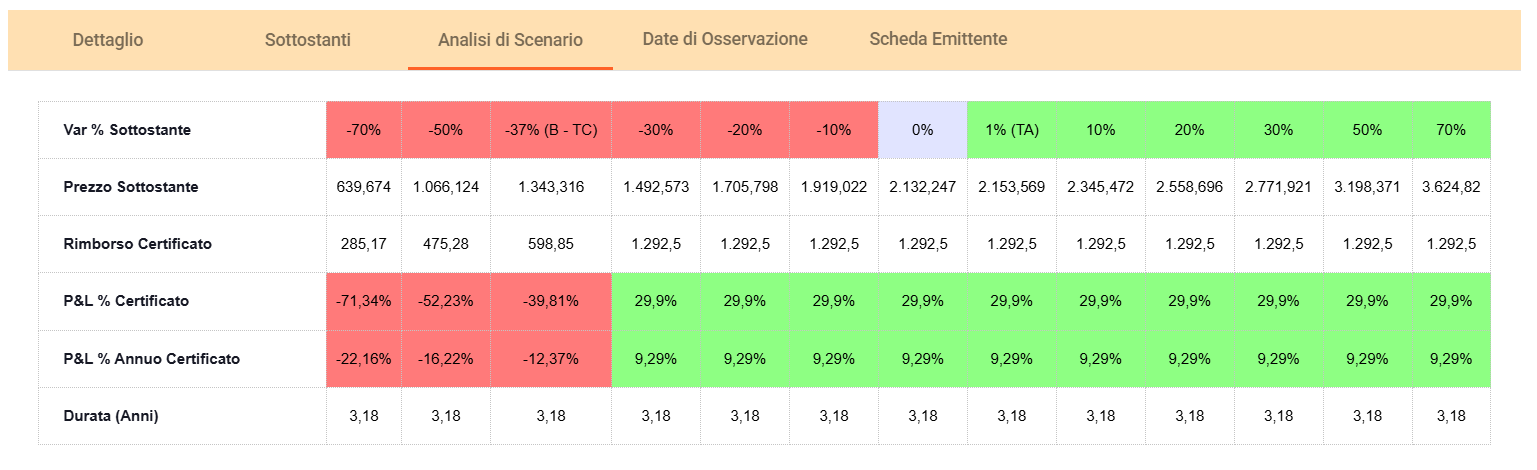

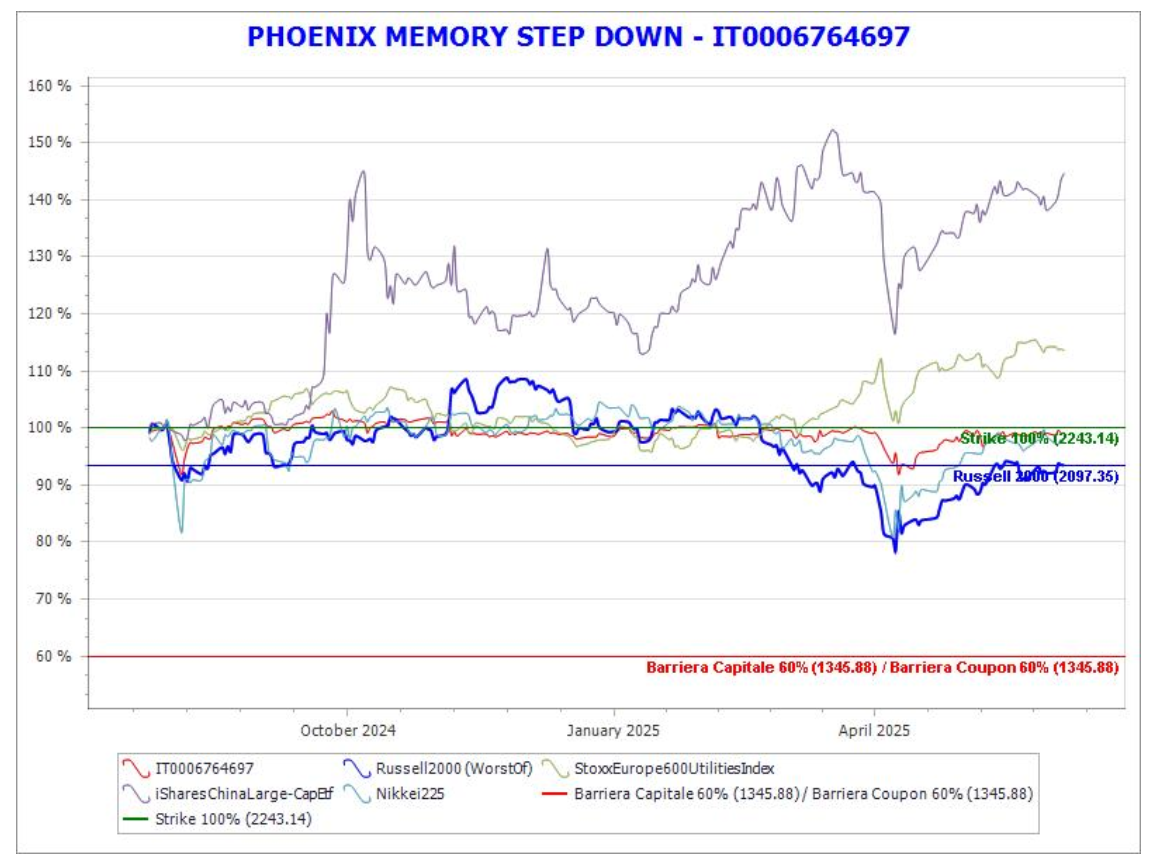

Prendiamo ad esempio il certificato Marex IT0006764697 sugli indici Russel 2000 (WO a -4,9% da strike), Nikkei 225, Stoxx Europe 600 Utilities e IShare China Large Cap cash collect Fast con barriera 60%. Vediamolo:

Come si vede dall’ultima figura l’Autocall è Stepdown (scende) dal 100% del 2% ogni mese (attualmente è all’96%) e parte dalla seconda rilevazione. Cosa vuol dire? Dalla seconda rilevazione e a tutte le successive, il certificato va a rimborso anticipato se e solo se tutti i sottostanti a quella data sono sopra il valore di barriera Autocall riportata in figura.

Ma quale è l’impatto dello Stepdown sul prezzo del certificato? Lo vediamo nella prossima figura:

Il certificato ha avuto un minimo a 920 quando il Russel 2000 perdeva 22 punti. Oggi 6 Giugno 2025 è in Ask a 995. Inutile sottolineare la resilienza di questo certificato che, sebbene su indici, ha in pancia il Russell 2000 e un indice settoriale che consentono di dare un payoff più generoso al certificato.

Esempio di certificato con Autocall iniziale diverso da strike

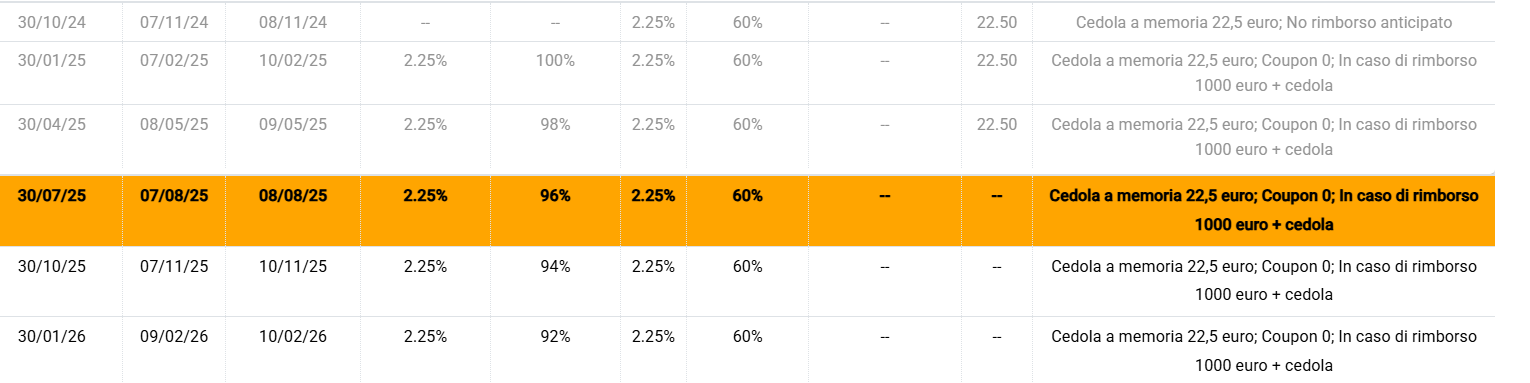

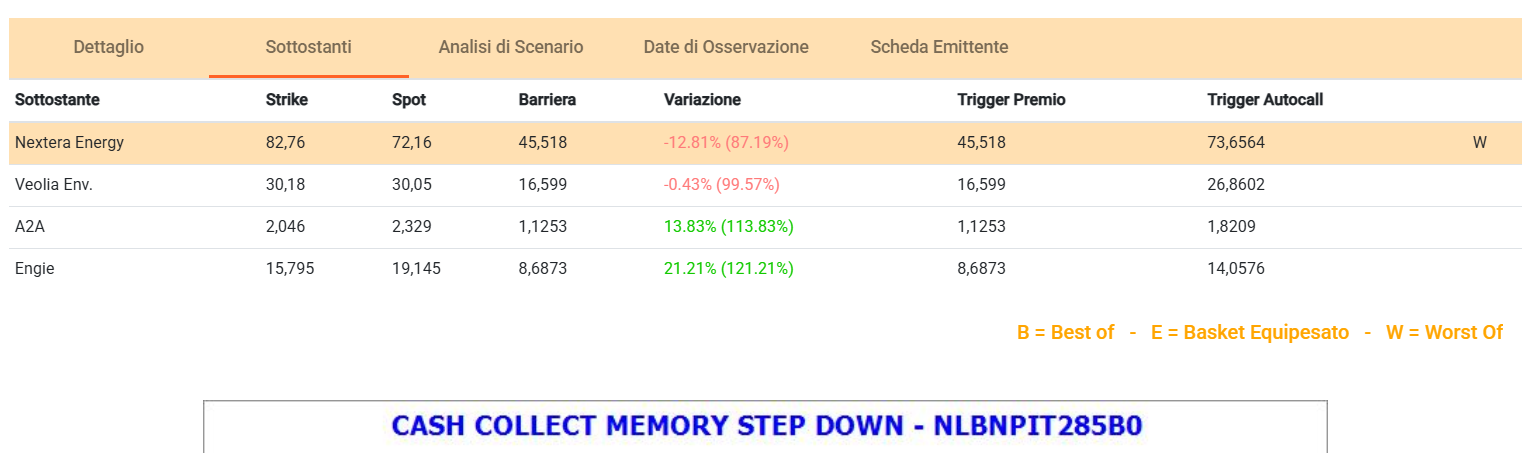

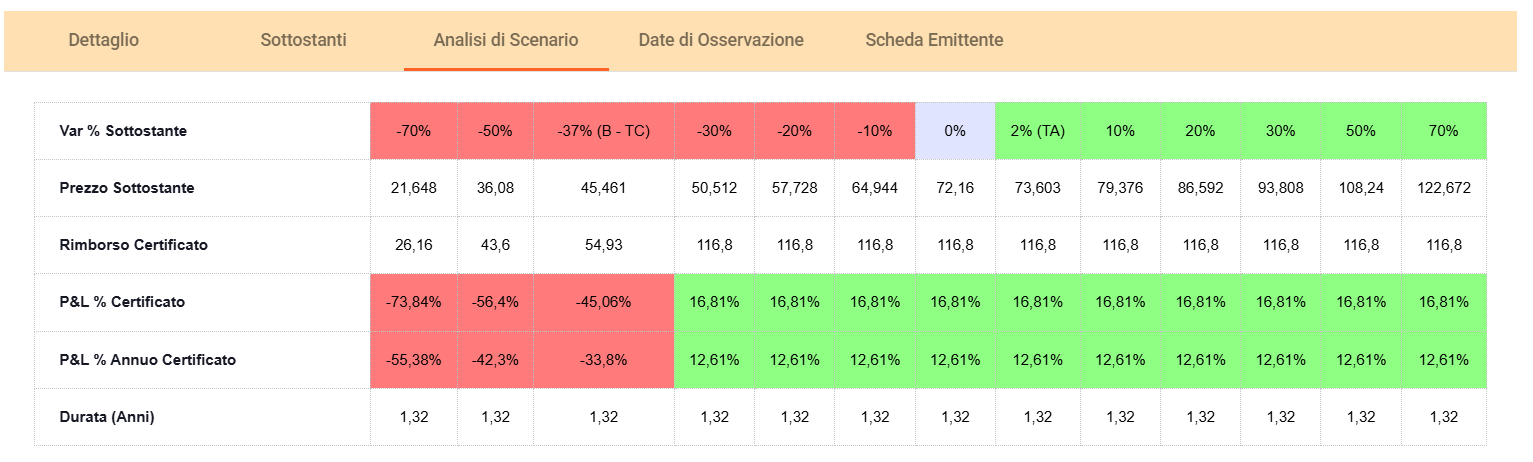

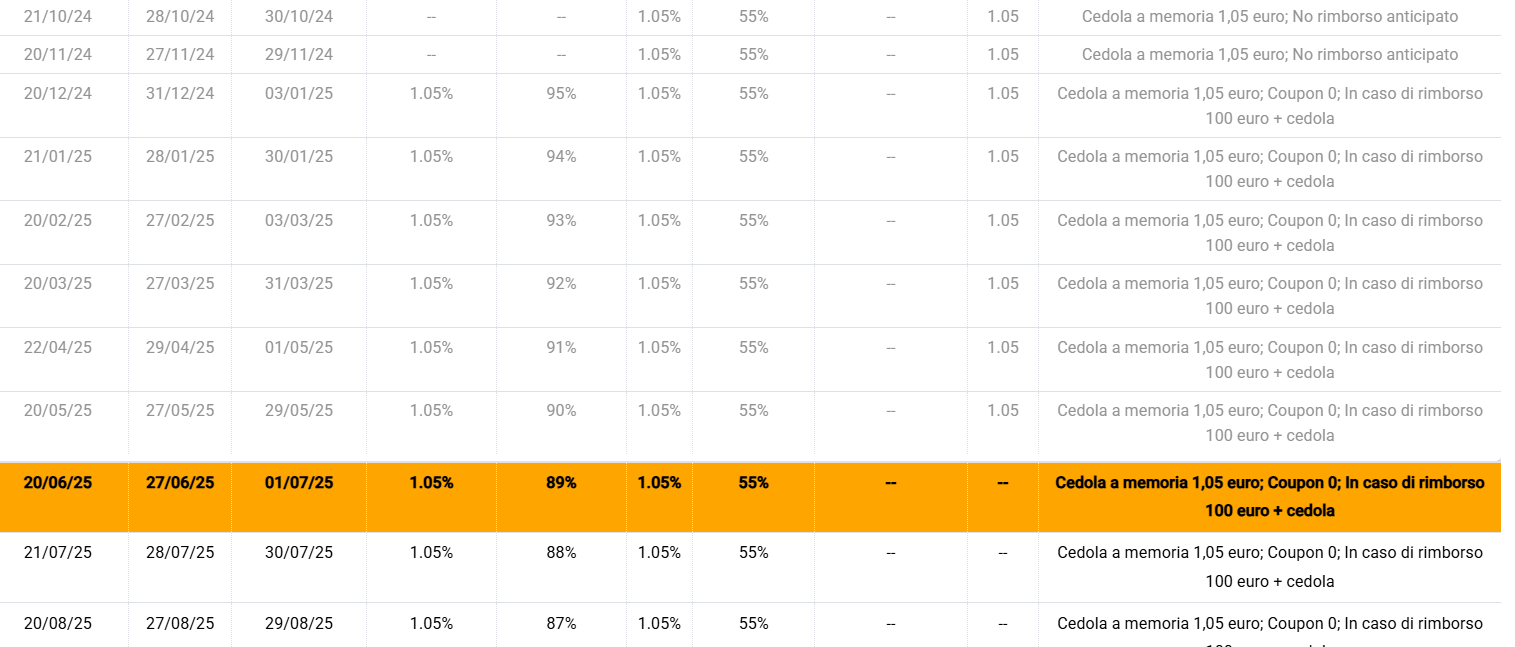

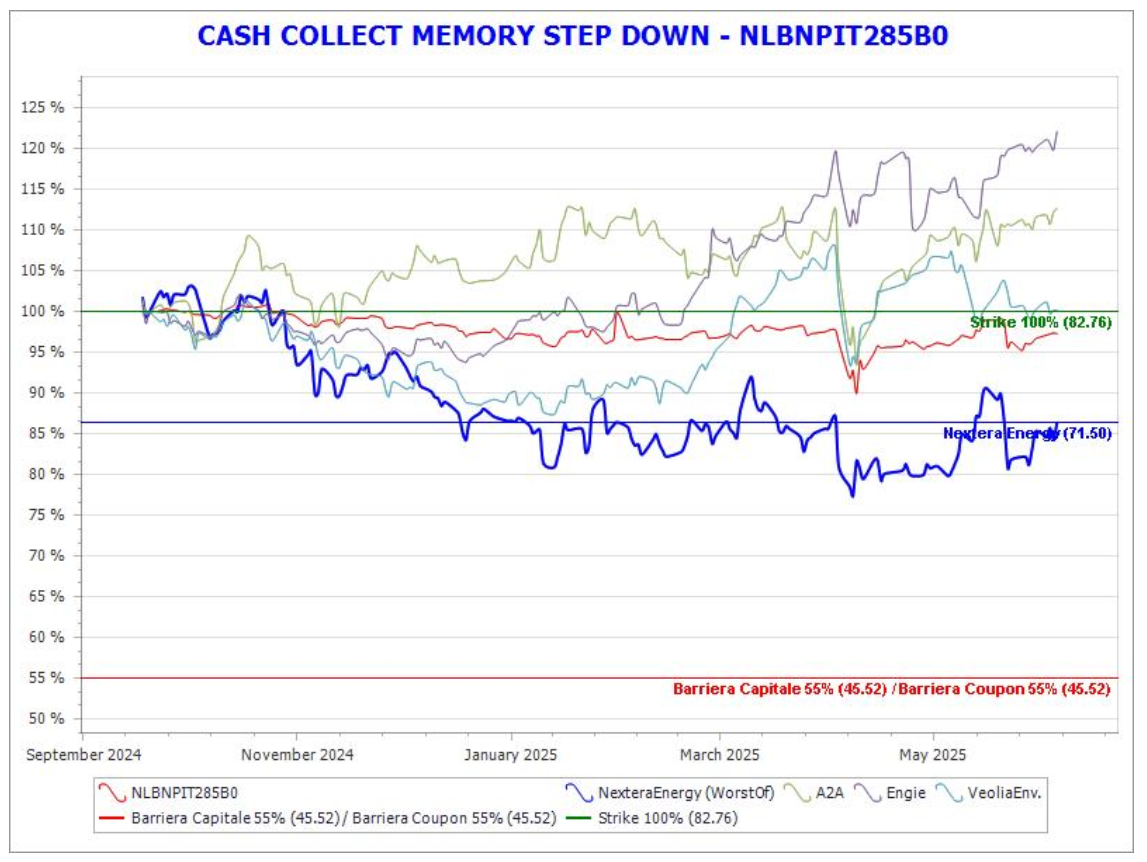

Si tratta di un caso particolare dei precedenti in cui il livello Autocall parte molto più basso dello strike. L’obiettivo può essere duplice: puntare ad un Autocall veloce e, se ciò non accadesse per un repentino calo di un sottostante, avere da subito il livello Autocall basso per permettere la tenuta del prezzo. Prendiamo ad esempio il certificato BNP Paribas NLBNPIT285B0 su Nextera Energy (WO a -12,8% da strike), Engie, A2A e Veolia, cash collect con Autocall Stepdown e barriera 55%. Vediamolo:

Come si vede dall’ultima figura l’Autocall è Stepdown (scende) dal 95% del terzo mese dell’1% ogni mese successivo (attualmente è all’89%) e parte come detto dalla terza rilevazione. Cosa vuol dire? Dalla terza rilevazione e a tutte le successive, il certificato va a rimborso anticipato se e solo se tutti i sottostanti a quella data sono sopra il valore di barriera Autocall riportata in figura.

L’impatto dello Stepdown e della partenza da 95% ha avuto un positivo impatto sul prezzo del certificato mantenendolo sempre vicino al nominale (eccetto nella settimana dei dazi). Lo vediamo nella prossima figura:

Oggi, 6 giugno 2025, è in ask a 100 con il WO a -12,8% da strike e basta una risalita di 2 punti di Nextera per andare a rimborso il 20 giugno. Sicuramente un certificato con un’ottima struttura che mantiene le premesse, anche perché è su un settore generalmente tonico e non molto volatile.

Cosa è (e come funziona) un certificato Softcallable

Chiarito il funzionamento e l’effetto positivo dell’Autocall sul prezzo di un certificato vediamo ora come funziona un certificato Callable. Un certificato Softcallable è un prodotto in cui l’Emittente ha la facoltà (ma non l’obbligo) di richiamarlo e quindi rimborsarlo anzitempo. In buona sostanza le chiavi della macchina sono in mano all’Emittente: quando si stufa ce lo rimborsa; potrebbe farlo subito o farlo in qualunque momento, anche alla scadenza del certificato.

Dobbiamo fare alcune considerazioni chiave sul funzionamento di questo tipo di certificati perché ho notato in rete che sul tema c’è un po’ di confusione fra gli investitori.

Il rimborso anticipato “a discrezione dell’emittente” può avvenire in qualsiasi data di rilevazione (ovviamente se l’autocall è attivo) indipendentemente da come sono posizionati i sottostanti. Questa è una clausola chiave. L’Emittente può rimborsare anche se uno o più sottostanti sono sotto la barriera autocall (cosa che non è vera per i certificati autocall visti precedentemente).

Il rimborso anticipato avviene sempre al nominale anche se un sottostante è sotto strike; si recupera quindi l’intero capitale e non una sua parte come qualcuno pensa.

La logica di rimborso da parte dell’Emittente sfugge alle normali considerazioni che l’investitore può fare. Ricordiamoci che nello strutturare un certificato l’Emittente acquista oltre che le azioni dei sottostanti (per portare a casa i dividendi) anche e soprattutto prodotti derivati dai sottostanti stessi, tipicamente opzioni. Inoltre, acquistare un certificato vuol dire in qualche modo prestare dei capitali all’Emittente a fronte di un impegno alla restituzione (sotto certe condizioni) oltre agli eventuali interessi (rappresentati in questo caso dalle cedole). La domanda che si pone l’Emittente è: il valore delle posizioni acquistate (o vendute) per strutturare il certificato è ancora tale da sostenere un flusso in uscita rappresentato dalle cedole? E ancora, nelle condizioni di mercato attuali mi conviene ancora remunerare il “prestito” avuto dagli investitori pagando le cedole dell’importo prefissato?

L’Emittente inoltre potrebbe voler rimborsare un certificato per diminuire l’esposizione su un particolare sottostante, oppure dare una sensazione di “forza” restituendo capitali o banalmente chiudere una o più posizioni per far tornare i conti di un quarter! E infine…altre mille motivazioni che non conosciamo perché spesso il ragionamento degli Emittenti sfugge alla nostra comprensione.

Ma alla fine a noi non serve sapere perchè l’Emittente richiama un Callable, piuttosto ci farebbe comodo capire quando “potrebbe” farlo o, più in generale, quando sarebbe meglio non acquistarlo per non vederlo rimborsato subito compromettendo il risultato del nostro investimento 😊.

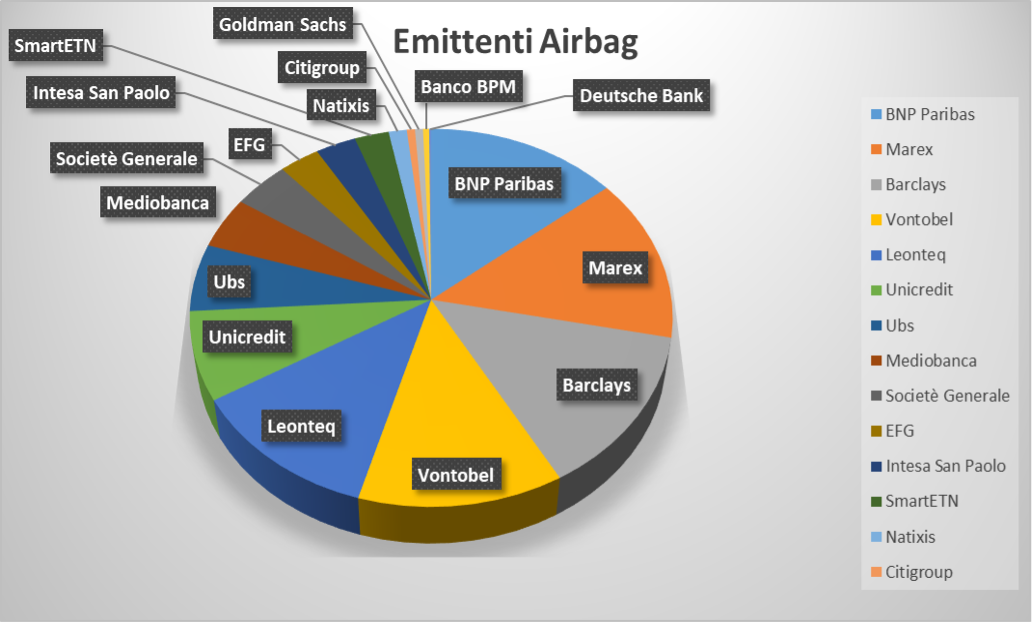

Chi emette i certificati Softcallable

Ad oggi sul mercato possiamo acquistare 957 diversi certificati Softcallable. La seguente tabella riporta il numero di certificati per Emittente.

È evidente come Leonteq sia il re dei Softcallable.

In che tipo di mercato sono validi i certificati Softcallable

È opinione diffusa che i certificati Softcallable siano un perfetto investimento con mercati laterali, rialzisti o leggermente ribassisti.

Nel caso di mercato stabile o rialzista, un certificato Autocall tende a restituirci il nostro investimento rapidamente mentre un certificato Softcallable potrebbe permettendoci di continuare a cedolare per ancora molti mesi anche se i sottostanti sono tutti sopra strike. Ci consente quindi di dimenticarci per un po’ del nostro investimento e continuare a cedolare senza dover cercare un nuovo prodotto su cui investire. Ne risulta quindi che la scelta di un certificato Sofcallable con questo tipo di mercato risulta vincente, se sposiamo una strategia cassettista senza stare troppo spesso sul mercato.

Prendiamo ad esempio il certificato Leonteq CH1358853997 Cash Collect Softcallable Airbag con barriera capitale 50% su Deutsche Bank, Societè Generale e Banco BPM (WO a +36% da strike). Se fosse stato un semplice Autocall, avrebbe richiamato mesi fa, invece continua a erogare una bella cedola dell’1% dando una protezione pazzesca all’investitore. Vediamolo:

Fantastico vero? Si, per me il miglior prodotto collable sul mercato e con un po’ di fortuna si acquista ancora poco sopra la parità.

In un mercato leggermente ribassista, i Sofcallable tendono a tenere il prezzo, ma non come gli Autocall Stepdown per quanto detto precedentemente, a meno che non abbiamo anche l’Airbag, allora è tutta un’altra storia.

In caso di mercati decisamente avversi, invece, i certificati Softcallable non riescono invece a tenere bene il prezzo anzi si deprezzano velocemente perché la mancanza della “certezza” che possa richiamare con un eventuale stepdown è penalizzante.

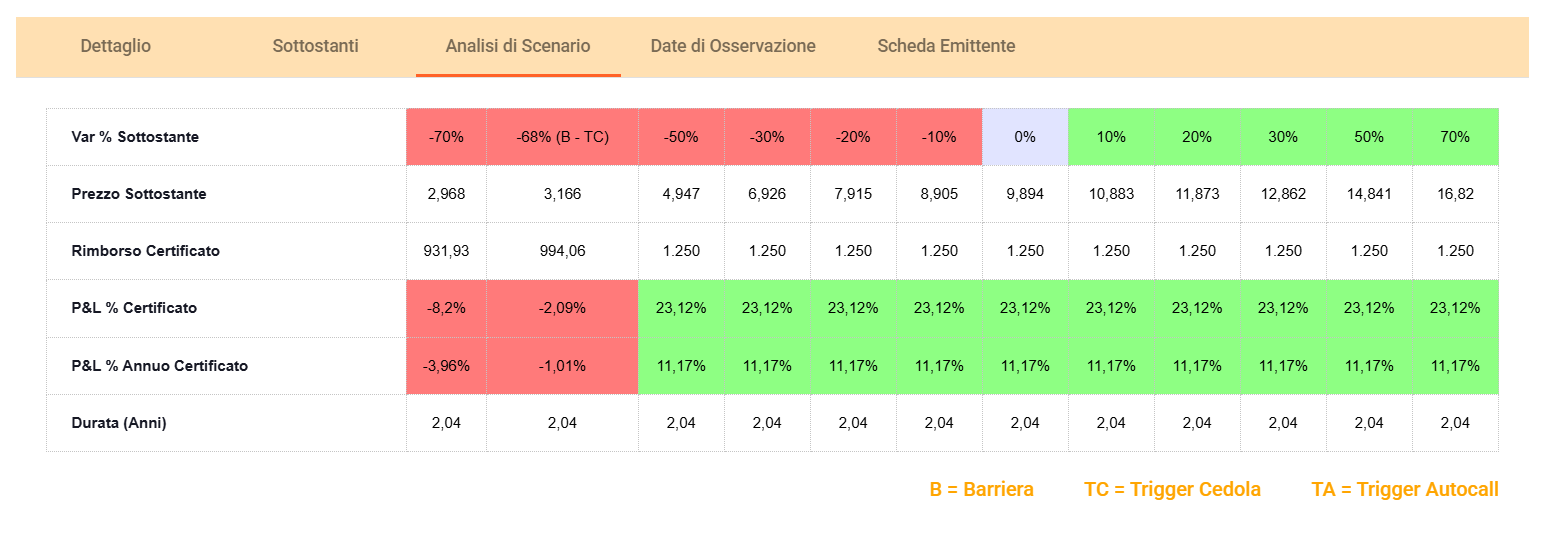

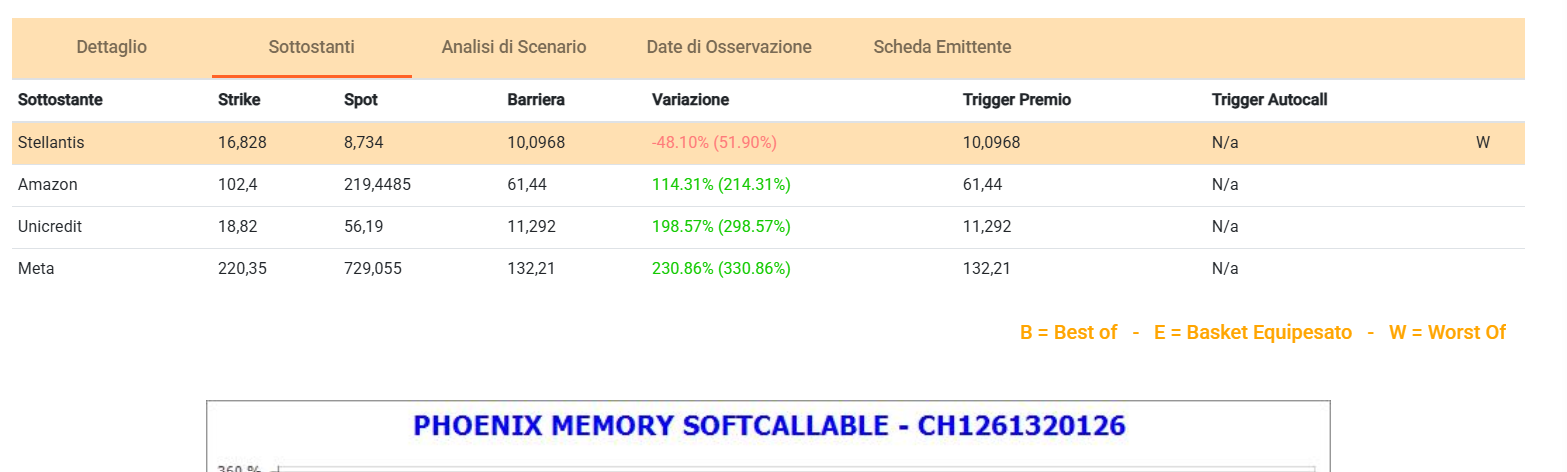

Prendo ad esempio il (tristissimo…) Leonteq CH1261320126 su Amazon, Meta, Unicredit e Stellantis (WO a -48% da strike) Softcallable barriera 60%. Di fatto è un monosottostante, ma la discesa di Stellantis e la struttura hanno punto assai il suo valore (oggi si vende a 660).

Vediamolo:

Certificati con Sottostanti Deep in The Money

Se acquistiamo un certificato Softcallable (senza Airbag) in emissione, di fatto ipotizziamo un andamento laterale/rialzista del mercato. Oppure non abbiamo opinioni in merito e lo acquistiamo perché ci piacciono i sottostanti (e le loro barriere) prendendoci il rischio di vederlo scendere per effetto di un ribasso significativo dei sottostanti.

Una strategia che invece mi piace molto è quella di ricercare certificati Softcallable con tutti i sottostanti molto al di sopra dello strike (il mercato si è già espresso verso l’alto) e l’Emittente se li è “dimenticati” lasciandoli sul mercato a distribuire cedole. Se fossero stati semplici Autocall, sarebbero già stati richiamati mentre essendo Softcallable ci potrebbero dare ancora molti mesi di soddisfazioni con un rischio contenuto. Sembra facile, e in realtà lo è 😊. Un esempio è il Leonteq CH1358853997 già citato, ma anche il Leonteq CH1369849554 ed il Leonteq CH1336241463. Perché sbattersi per trovare un certificato di nuova emissione che rende il giusto se posso avere l’1% al mese su un certificato Softcallable con i sottostanti a distanze siderali dalla barriera? Ecco perché questi certificati devono occupare un bel pezzetto del nostro portafoglio.

Ma a cosa dobbiamo stare attenti nella selezione? Al prezzo, ovviamente (do per scontato che i sottostanti del certificato che avete selezionato vi siano piaciuti!). Dobbiamo infatti stare attenti a non pagare il certificato oltre il nominale più la cedola corrente (meglio se intorno al nominale) per evitare di fare un investimento a payoff zero se l’Emittente richiama il certificato alla prima data successiva utile. Trovarne uno sul nominale a cedola appena staccata non è poi così complicato, ma vanno seguiti e bisogna attendere il momento giusto. MAI acquistare al meglio. Questa in realtà è una regola aurea per i certificati ma per i Softcallable lo è di più perché rischiamo di pagarli cifre spropositate anche per quanto vedremo nel prossimo capitolo…

Il Rischio Bid Only

Ecco questo è un tema pruriginoso. Il Bid Only è uno stato del certificato imposto dall’Emittente che implica che non viene più emessa carta. L’Emittente quindi si posiziona solo in Bid cioè l’unica cosa che fa è ricomprare i certificati sul mercato. Se volete acquistare un certificato in Bid Only dovete per forza farlo dai privati (se l’Emittente è sul book…) ad un prezzo che potrebbe essere assai più alto di quello che vedreste in Ask se ci fosse anche l’Emittente (ricordiamo che la forchetta Bid/Ask è, almeno in teoria, fissa).

Ma dove vediamo se un certificato (indipendentemente da essere callable o meno) è in Bid Only? Lo vediamo sulla scheda Euronext dedicata al prodotto. Prendiamo per esempio il Leonteq CH1381831473; la scheda sta a questo indirizzo:

https://live.euronext.com/it/product/structured-products/CH1381831473-ETLX

A destra in alto della pagina potete digitare altri ISIN e vederne lo stato. L’indicazione dello stato sta in basso a sinistra mentre a destra il prezzo infragiornaliero in Bid:

Perché e quando il Bid Only è un rischio? Lo è soprattutto sui certificati con sottostanti in difficoltà perché non essendoci l’”ancora” della forchetta Bid/Ask, di fatto il prezzo Bid può essere “qualunque”. Se l’Emittente è anche in Ask, la presenza dello spread fisso fa si che il Bid non può essere troppo basso altrimenti lo sarebbe anche l’Ask. Quando c’è solo il Bid, si può essere tentati dall’abbassarlo un po’ senza dover contestualmente abbassare l’Ask… (che vorrebbe dire vendere ad un prezzo più basso di quello teoricamente corretto). Quindi state attenti 😊.

Un altro aspetto da considerare è che, quando si acquista un Softcallable bisogna essere consci che potreste averlo in portafoglio per anni. Per quanto detto può essere un bene, ma anche no 😉. Le condizioni di mercato potrebbero mutare e voi potreste magari decidere di acquistare altri tipi di prodotti con strutture e rendimenti diversi per seguire il mercato. In questo caso si esce, facendo attenzione a farlo con attenzione.

Attenzione, infine, ai certificati Softcall sugli indici. Se è a basso payoff c’è sempre il rischio di restare incastrati. Infatti, se il mercato risale, l’emittente è tentato (e lo fa) di mettere il certificato in Bid Only abbassando contestualmente il prezzo di riacquisto. In questo caso resteremmo incastrati in un prodotto che ci rende poco con un mercato che sale con il rischio di tenerlo in portafoglio per una vita.

Tutto chiaro, cosa offre il mercato?

Dei quasi 1.000 certificati di tipo Softcallable ho fatto uno screening selezionando quelli con barriera capitale “lontana” proprio per scansare la debolezza di questa struttura in caso di sottostanti deboli. A me piacciono assai, e ce ne sono alcuni indubbiamente molto convenienti. Qui la lista completa in excel dei 422 certificati scelti per opportune analisi suddivisi in sottotabelle con Buffer barriera capitale > 30%, >35%, >40%, >45% e >50%. Ho inoltre aggiunto una tabella con tutti i Softcallable Airbag Buffer >30% perché hanno una dinamica diversa dagli altri e una tabella per i più golosi con tutti i Softcallable Buffer barriera capitale >30% e cedola > 12% annui. Come al solito il rendimento annuo in rosso è ricalcolato sulla chiusura del 27 giugno 2025, il buffer sulla barriera capitale in blu ed i certificati sono ordinati per scadenza crescente. Buon gain a tutti.

[alcune immagini e fonte dati: CedLab Pro]

Certificati con sottostante Stellantis

a cura di Fernando Ciapparoni

Premessa

Scrivo questo articolo perché, come molto di voi, nell’ultimo anno mi sono fatto ingolosire dai certificati con Stellantis come sottostante e, ahimè, mi sono ritrovato con un bel pezzo di portafoglio ingessato in perdita. Sebbene abbia venduto qualche mese fa le scadenze brevi, chiudendo gli occhi e accumulando minus, mi restano ancora in portafoglio parecchi certificati sotto pressione sui quali spesso mi sono domandato se sia il caso di tenere o vendere. Qui c’è un altro problema che va risolto alla radice: il sovrappesare un titolo nel proprio portafoglio. È una cosa che in realtà nessuno vuole e pensa di fare, ma che poi fa, accorgendosene troppo tardi.

Il Sottostante Stellantis: andamento e considerazioni

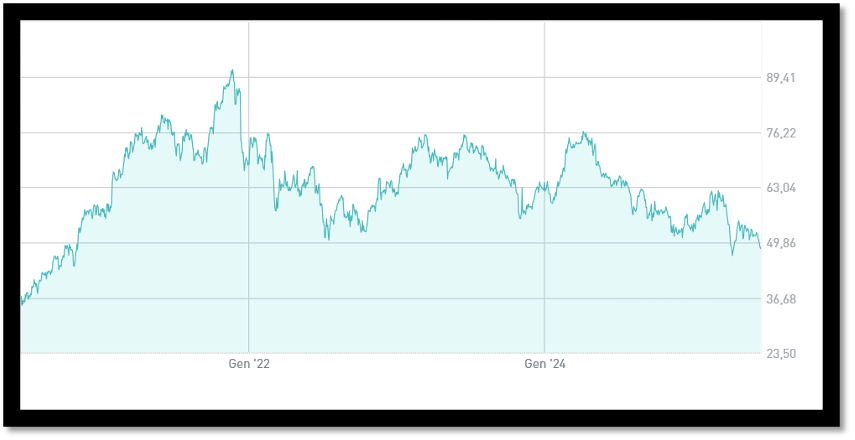

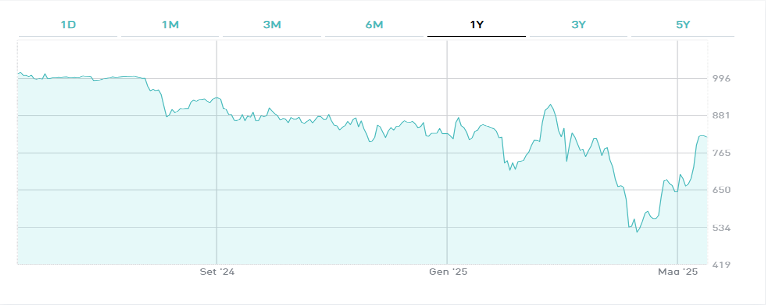

Nell’ultimo anno è indubbio che Stellantis sia stato il peggior sottostante (fra quelli a maggior diffusione) dei certificati a capitale condizionatamente protetto.

Infatti, dopo un massimo di 26,94 euro toccato il 22 marzo 2024 ha iniziato a scendere inesorabilmente, bruciando, mese dopo mese, tutte le barriere dei certificati che a mano a mano sono stati emessi a strike sempre più bassi (e payoff sempre più alti) dagli Emittenti.

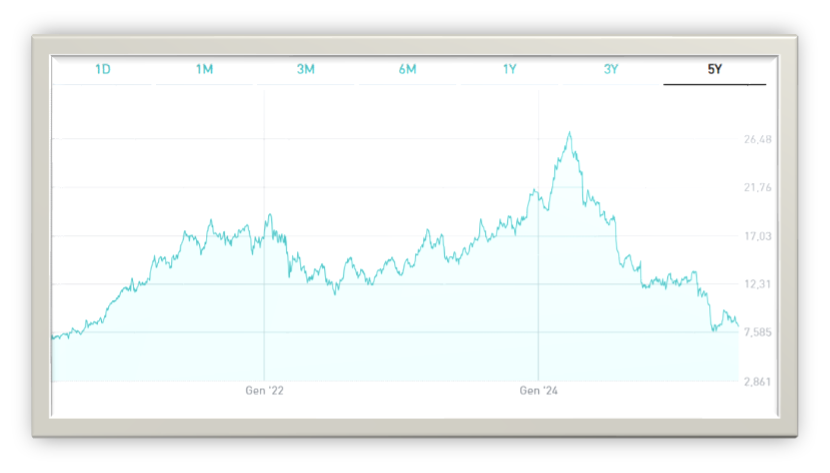

Il titolo ha toccato un minimo di 7,67 euro l’11 aprile 2025 dopo l’inizio della ben nota questione dei dazi. Ma non è quella la sola causa della discesa del titolo: è un bel po’ che di auto se ne vendono poche e il lauto dividendo staccato dal titolo di sicuro non ha aiutato.

A conti fatti abbiamo assistito a un drawdown ad un anno del 71,5%. Mica male. Anzi, malissimo!!! Di seguito il grafico degli ultimi 5 anni:

Ogni volta che lo guardo mi viene l’acidità di stomaco, anche perché sebbene una legnata così non fosse proprio prevedibile, ho insistito ad accumulare prodotti a strike decrescenti, fino a trovarmi sovraesposto e in balia del mercato. Questo fino a quando non ho iniziato a vendere le scadenze brevi accollandomi minus…

Dopo un tentativo di recupero che ha portato il titolo ad un massimo di breve periodo in area 9,57 euro il 16 maggio con un pullback di circa il 30%, Stellantis ha ricominciato a scendere e si trova ora a 8,18 euro, in un’area assai pericolosa per molti certificati (Il Marex IT0006765181, il Barclays XS2860606412, il Vontobel DE000VC1KFV2, il Barclays XS2648311640 e molti altri). Quindi che fare?

Il Comparto Auto

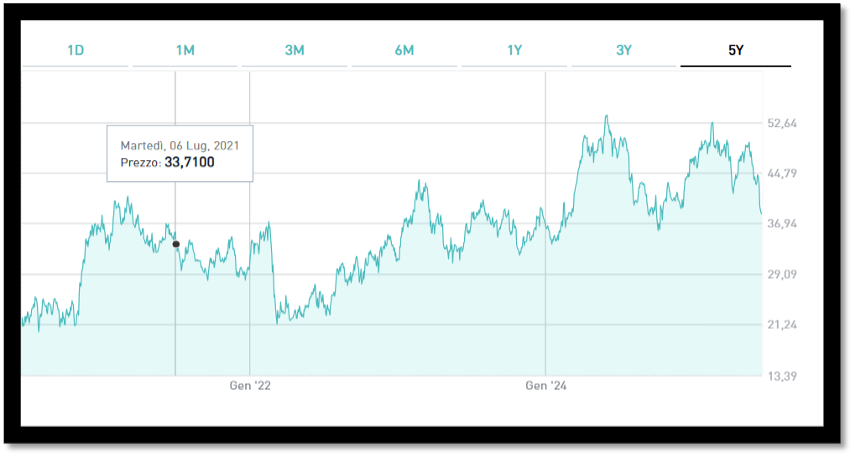

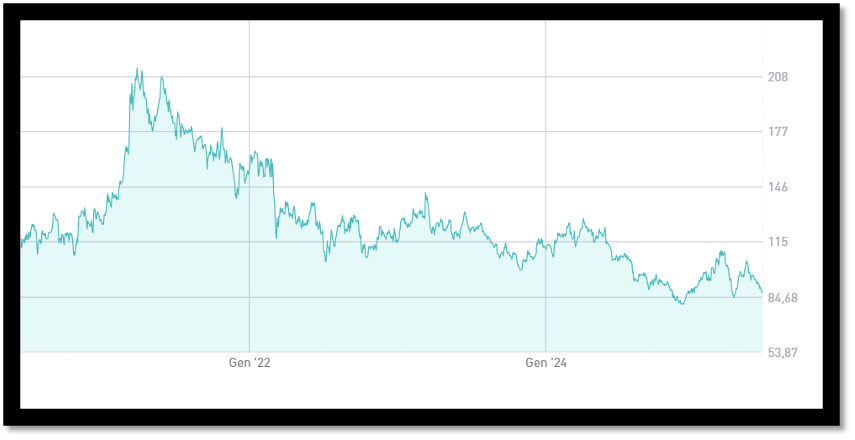

Se andiamo a vedere i risultati degli ultimi 12/18 mesi, scopriamo (!!) che tutto il comparto auto ha sofferto assai. Ma nello stesso modo in cui ha sofferto Stellantis? Direi proprio di no e, per verificarlo, diamo una occhiata al grafico a 5 anni dell’indice Stoxx 600 Automobiles e Parts:

Il drawdown c’è stato, ma dal massimo di 732,80 dell’8 aprile 2024 al minimo di 463,01 del 9 aprile 2025 parliamo di 36,8 punti, circa la metà del drawdown di Stellantis!

E gli altri marchi europei come sono andati?

Renault:

Mercedes

Volkswagen:

BMW:

Ma neanche a oriente le cose sono andate meglio. Toyota, il produttore numero 1 di auto:

Lascio da parte i brand americani, che si muovono con dinamiche completamente diverse dalle nostre, Tesla in testa.

Per quanto detto e visto, è proprio Stellantis ad avere un problema strutturale, aggravato più degli altri dalla questione dazi e dal cambio al vertice durato troppi mesi e che non sembra aver avuto particolare gradimento dal mercato.

Conclusioni

Talvolta si dice che non bisogna guardare il mark to market; sì, sono in generale d’accordo, ma quando i certificati vanno sotto barriera capitale il mark to market sì che conta! È quello che hai in tasca alla fine della fiera e, in molti casi, è anche valutato ben a premio. Il rischio è quello di tenere in portafoglio certificati che non “lavorano”, cioè, che stanno lì e vivacchiano sotto barriera, non pagano le cedole, ma li teniamo nella speranza “che tanto poi risale”. L’obiettivo di un portafoglio di certificati, ricordiamolo, è quello di far lavorare i nostri soldi passando alla cassa tutti i mesi per riscuotere le cedole. Se questo non accade abbiamo un doppio problema: ci si svaluta il portafoglio e non accumuliamo cedole, impoverendo il risultato globale del portafoglio. Ho già scritto che vendere in perdita non è solo perdere dei soldi, ma è anche e soprattutto risparmiarne altri. Con il capitale ottenuto, seppur minore di quello investito, possiamo infatti ricominciare a macinare cedole su un altro cavallo. L’obiettivo che mi sono posto è quindi quello di capire se e quali prodotti vendere e se e su quali prodotti provare a fare uno switch restando sullo stesso cavallo, scelta che ti salva dalla gastrite se poi il titolo recupera 😊.

Va bene, ma ora cosa facciamo?

Se siamo fuori dal mercato dell’auto, può essere un buon momento per entrare, vi sono tantissimi prodotti su Stellantis con payoff impensabili fino a sei mesi fa. Per chi è già dentro e vuole fare qualche switch di prodotto restando sullo stesso cavallo le possibilità sono veramente tante, con barriere assai diverse e durata da sei mesi a 4 anni. C’è solo l’imbarazzo della scelta…sperando che Stellantis tenga!

A conclusione dell’articolo vi presento il carotaggio effettuato sui certificati a capitale condizionatamente protetto con Worst Of Stellantis. Sono “solo” 612 giusto per far capire come gli Emittenti si sono rincorsi nel proporre prodotti a strike sempre più basso nel corso dei mesi.

Fra tutti questi ho selezionato tutti quelli con sottostanti sopra barriera capitale e barriera cedola ottenendone 220.

Di questi ho selezionato quelli con buffer (colonna “M”) rispettivamente: >9%, >15%, >20%, >25%, >30%, >35%, >40%.

Ho infine selezionato a parte tutti quelli con l’airbag perché hanno comportamento e dinamiche completamente diverse dagli altri e meritano di stare “per conto loro”.

Per tutti i prodotti ho ricalcolato il payoff annuo partendo dalla quotazione in Ask corrente (colonna “I”). Spulciano le tabelle ci sono delle chicche fantastiche! Ma attenzione perché non sappiamo come il mercato dell’auto evolverà nei prossimi 24 mesi e come andrà a finire la storia dei dazi.

Qui il file excel con tutte le liste di certificati descritte per opportune analisi. Come al solito, il rendimento annuo in rosso è ricalcolato sulla chiusura del 20 giugno 2025, i certificati sono ordinati per scadenza crescente e gli ISIN hyperlynkati a Cedlab, per chi lo ha.

Buon gain a tutti.

ANCHE IN TACO TRADE CONTINUIAMO AD INVESTIRE CON ATTENZIONE

In un primo semestre 2025 dove le politiche commerciali hanno assunto un ruolo di primo piano rispetto alle varabili macroeconomiche, e dove gli investitori sono in sentiment TACO (Trump Always Chickens Out), è sempre opportuno muoversi con cautela e con la necessaria attenzione.

XS3043987364

Nuovo Certificato di Barclays che verrà emesso martedì 10 per fare fixing giovedì 12 giugno.

ELEMENTI CHIAVE:

SOTTOSTANTI: STM/ STELLANTIS/ FERRARI/ RENAULT

RENDIMENTO: 1,5% mese (18% p.a.)

BARRIERE: 50% sia per il capitale che per il flusso cedolare

Call dal terzo mese (12/9/’25) con trigger 95% e successivo step down fino al 74%

SCADENZA: 21/6/’27 (durata biennale)

Titoli che conosciamo bene e che non necessitano di particolari commenti: STM si è ultimamente ripresa dopo le indiscrezioni di scissione in due unità; su Stellantis si è ormai detto tutto, ma teniamo presente che avrà una barriera intorno a 4,4; Renault, dopo i solidi risultati del primo trimestre (in linea con le aspettative) e le previsioni confermate per l’esercizio 2025, ha ricevuto giudizi positivi dalla maggioranza degli analisti.

Ferrari: la teniamo in garage…

In conclusione: ulteriore opportunità per diversificare dai titoli finanziari, con rendimento e struttura molto efficienti

Gli scoppiati

a cura di Fernando Ciapparoni

Premessa

Avete mai avuto la mattina appena svegli quella brutta sensazione che il sottostante “Pippo” del vostro certificato possa scendere ancora? E magari con il caffè in mano avete guardato la preapertura per scoprire che Pippo anche oggi apre a -3% avvicinandosi alla barriera, e il vostro certificato immancabilmente perderà terreno? Ecco io si, e devo ammettere che qualche volta questa sgradevole sensazione mi ha tenuto compagnia per tutta la giornata.

È evidente che c’è un problema di fondo in tutto questo, avremmo dovuto chiudere la posizione molto prima di farci venire l’acidità di stomaco. Molto spesso il non vendere è una questione psicologica, il non ammettere di aver sbagliato cavallo, il non voler “consolidare” una perdita, l’essere convinti (o lo sperare) che “ma poi risale”. Ecco queste sono tutte sciocchezze che paghiamo con l’acidità di stomaco quando Pippo continua a scendere e noi abbiamo mantenuto la posizione non vendendo il certificato. Chiudere una posizione vendendo in perdita non è solo “perdere” dei soldi ma è anche e più spesso “risparmiarne molti altri”.

Esempio di certificato “in difficoltà”

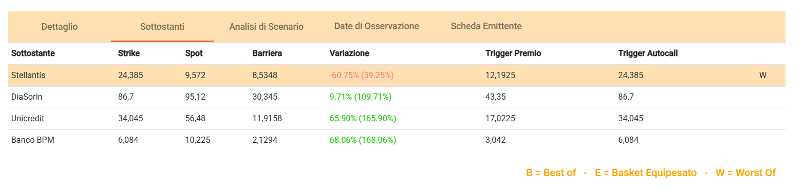

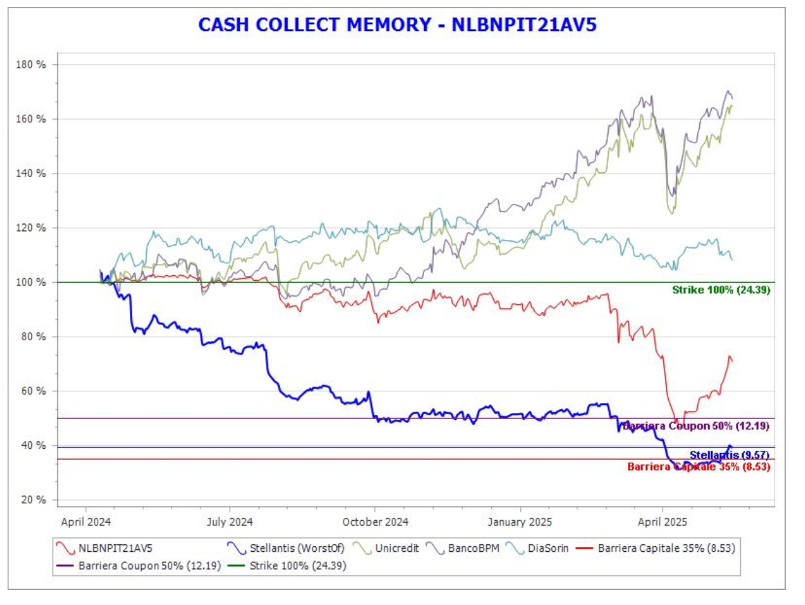

Per fare un esempio scelgo un certificato stracomprato e pertanto in moltissimi portafogli: il BNP Paribas NLBNPIT21AV5 su Banco BPM, Diasorin, Stellantis (WO a -60,75%) e Unicredit. Molti di noi pensavano: barriera capitale 35% questo è un certificato indistruttibile. Non è andata proprio così, Stellantis è stata anche sotto barriera capitale e attualmente il certificato ha 3 cedole in pancia. Ho fatto questo esempio per analizzare il comportamento di un certificato a mano a mano che il suo WO scende.

Vediamo lo scenario:

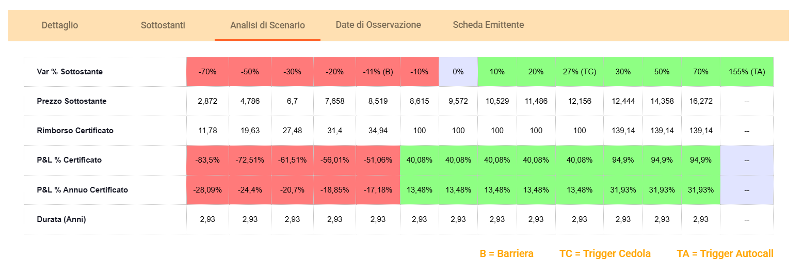

La cosa più importante da esaminare è però il seguente grafico che riporta l’andamento del prezzo del certificato in funzione della variazione dei prezzi dei sottostanti:

È evidente che il certificato ha un’ottima struttura, ha tenuto “finché ha potuto”. Notate che fino ad una discesa di circa il 50% di Stellantis (barriera cedola) ad inizio marzo di quest’anno, il certificato ha quotato in area 95 con una perdita potenziale ridicola rispetto al WO. Ecco, quello era il momento di chiudere gli occhi, vendere ed accettare la perdita spostandosi su un altro certificato, magari con lo stesso sottostante (switch su medesimo sottostante) con barriera capitale più bassa.

Chi invece ha tenuto “perché poi risale” ad oggi si è fatto male. Ma la scadenza è lunga (4/2028) e tutto può ancora succedere 😊.

Certificati con WO intorno alla barriera capitale

Questa introduzione ci è servita per arrivare al vero punto di questo articolo. Quello che desideriamo ottenere da questa analisi è capire quali sono le dinamiche del prezzo di un certificato quando uno o più dei suoi sottostanti vanno in difficoltà. Perché ci interessa? Perché l’obiettivo è verificare se, in una situazione di sottostanti intorno alla barriera capitale come pocanzi descritto, si possa trovare del valore “potenziale” nel certificato (ma anche tanto rischio). La risposta, per me, è SI, ma lo vedremo meglio nel proseguo del ragionamento.

Per circoscrivere l’ambito di applicazione delle considerazioni che faremo, la mia prima intenzione era di eliminare dalla lista i certificati con l’Airbag che, per sua natura, tende ad ammortizzare la perdita di valore del certificato anche contro discese violente dei sottostanti. Troviamo infatti certificati con WO 5 punti sopra barriera capitale che quotano oltre 950. In realtà, nel prosieguo dell’analisi mi sono reso conto che invece vi sono diversi airbag che nonostante la loro struttura (o per merito di essa), rappresentano una buona occasione di acquisto. Li ho pertanto reinseriti nel gruppo.

Prendiamo quindi in considerazione tutti i certificati a capitale condizionatamente protetto, con barriera discreta, di tipo “long” ed in euro (per non aggiungere variabilità all’analisi).

Lineare, Premio Sconto e Tempo

Per procedere con l’analisi dobbiamo prima fare nostri alcuni semplici concetti: premio, sconto, lineare, tempo. Come sempre lo faremo con degli esempi.

La lineare di un certificato rappresenta la sua performance teorica se fosse un investimento diretto sul sottostante, escludendo ogni effetto derivante dalla leva o da altre caratteristiche specifiche del certificato. In sostanza, è il valore che avresti in portafoglio se, invece di comprare il certificato, avessi investito direttamente nello stesso sottostante.

Quindi, detto in parole povere, se il WO Pippo del certificato Pluto perde l’8% la lineare del certificato (ipotizzato di valore nominale 1.000 euro) è 920 euro (1.000 – l’8% di 1.000).

Vediamo ora cosa si intende per premio e sconto.

Se il certificato Pippo quota più alto della lineare, si dice che quota “a premio”. Per esempio, se quotasse 960 euro quoterebbe (960/920 -1) il 4,35% sopra la lineare, cioè a premio del 4,3%.

Se invece il certificato Pippo quota ad un prezzo più basso della lineare, si dice che quota “a sconto”. Per esempio, se quotasse 900 quoterebbe (900/920 – 1) il 2,2% sotto la lineare, cioè a sconto del 2,2%.

Perché il tempo di vita residuo di un certificato è particolarmente importante per i certificati sotto pressione? Perché è un valore, nel più classico dei significati.

Infatti, più la scadenza si avvicina e più i sottostanti hanno meno tempo a disposizione per riguadagnare terreno ed eventualmente portarsi sopra la barriera capitale.

Nei certificati con WO sotto la barriera capitale, il tempo, mano a mano che avanza, tende a “consumare” l’eventuale premio di cui abbiamo parlato sopra. Ricordiamoci infatti che la strutturazione dei certificati a capitale condizionatamente protetto è basata principalmente su opzioni sui sottostanti e pertanto possiamo riassumere questa situazione come il tipico caso di una call out of the money. Più passa il tempo e la scadenza si avvicina senza che il sottostante recupera, più l’opzione call ci si brucia in mano fino ad arrivare a zero a scadenza (se ancora out of the money). Analogamente, il certificato tende ad avvicinarsi sempre di più alla lineare, fino a coincidere con essa a scadenza (se il WO chiude sotto barriera capitale).

La scadenza ha quindi una importanza rilevante nella eventuale scelta di acquistare certificati in questa situazione.

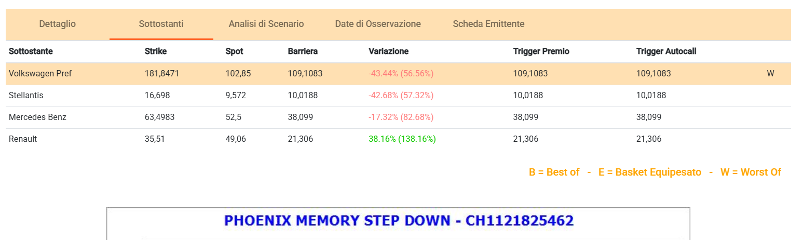

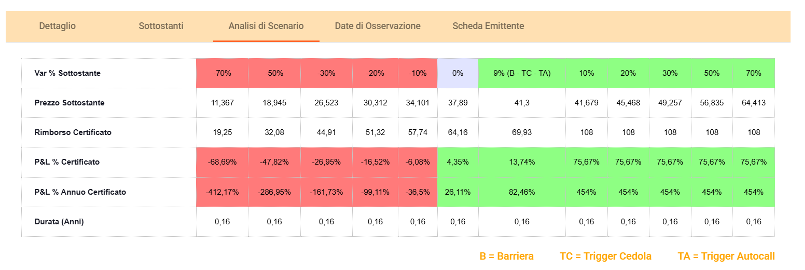

Certificato a Premio

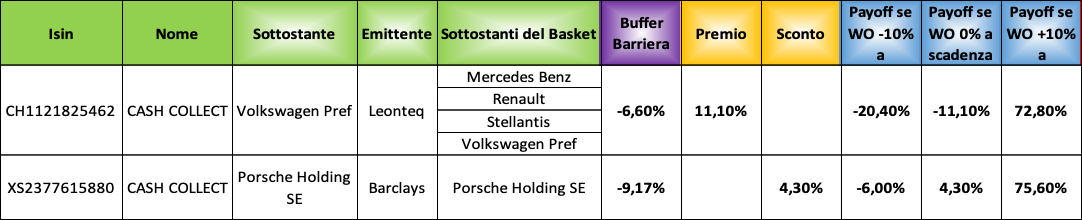

Analizziamo ad esempio il Leonteq CH1121825462 su Mercedes, Renault, Volkswagen (WO a -43,44%) e Stellantis che quota in lettera 636,66 euro:

Che brutto scenario direte. Si, in effetti non è un gran che 😊.

La lineare di questo certificato è 565,6 euro (1.000 – 434,4). In questo caso il certificato quota palesemente a premio del 11,1% (636,66 – 565,6)/636,66. In parole semplici, comprandolo oggi se il WO non si muove fino a scadenza perdiamo l’11,1%.

Certificato a Sconto

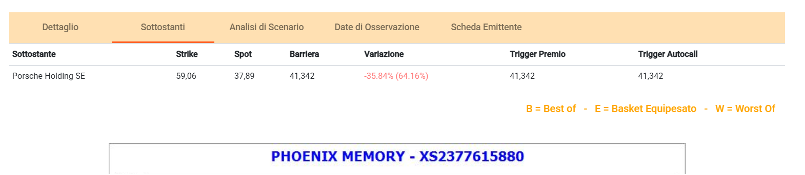

Analizziamo ad esempio il Barclays XS2377615880 monosottostante su Porsche Holding che quota circa il 9% sotto barriera capitale. Il certificato quota in lettera 61,48 euro:

La lineare di questo certificato è 64,16 euro (100 – 35,84). In questo caso il certificato quota a sconto del 4,3% (61,48 – 64,16)/61,48. In parole semplici, comprandolo oggi se il WO non si muove fino a scadenza guadagniamo il’4,3%.

Payoff se va bene (e se va male) e indicatore GR (guadagno su rischio) con buffer negativo

Riprendiamo ora il certificato a premio Leonteq CH1121825462 ed il certificato a sconto Barclays XS2377615880 entrambi con buffer negativo.

Ipotizziamo ora tre scenari diversi per i nostri WO:

• positivo: il WO a scadenza scende del 10% rispetto al prezzo attuale

• neutro: il WO a scadenza rimane fermo rispetto al prezzo attuale

• negativo: il WO a scadenza sale del 10% rispetto al prezzo attuale

Andiamo ora ad analizzare il payoff a scadenza (non annuale) che otteniamo dai due certificati con WO attualmente sotto barriera capitale sopra citati con questi tre scenari.

Entrambi hanno una distanza dal buffer barriera negativo (colonna viola), uno è a premio ed uno a sconto. In entrambi i casi il payoff in caso di scenario positivo è altissimo (ultima colonna azzurra) ma il secondo perde di meno in caso di scenario negativo (prima colonna azzurra) come era facile aspettarsi essendo a sconto.

Introduciamo ora un nuovo indicatore, il GR (guadagno per il rischio) che è pari al valore assoluto del rapporto fra i due scenari positivo e negativo:

GR =|Payoff se WO +10% a scadenza/Payoff se WO -10% a scadenza)|

Otteniamo la tabella successiva:

Sembra quindi accettabile, a parità di sottostanti, considerare l’indicatore GR (colonna rossa) come una misura del guadagno rispetto al rischio nell’acquisto del certificato

Ed è qui che volevamo arrivare, trovare un modo per selezionare fra una ipotetica lista di certificati “sotto pressione” per via di uno o più sottostanti, quelli che, compatibilmente con il nostro bias verso alcuni sottostanti, rendono di più a parità di rischio (che, attenzione, è sempre e comunque alto e concreto).

Payoff se va bene (e se va male) e indicatore GR (guadagno su rischio) con buffer positivo

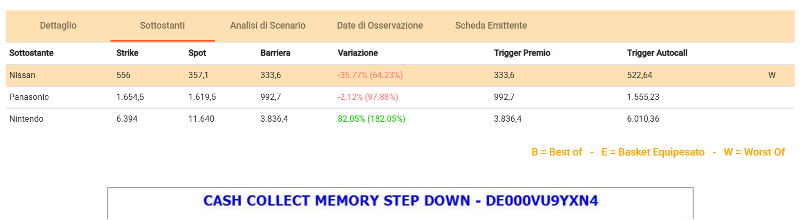

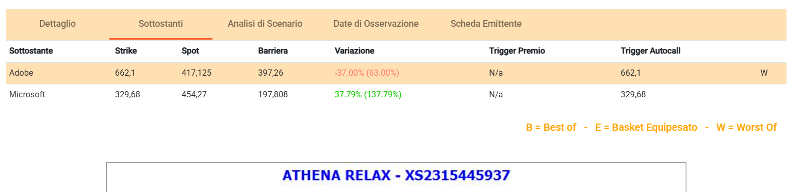

Prendiamo ora i certificati con buffer sulla barriera capitale positivo Vontobel DE000VU9YXN4 su Nintendo, Nissan (WO a -35,77%) e BNP Paribas XS2315445937 su Adobe (WO a -37%) e Microsoft. Gli scenari sono i seguenti:

Il certificato risulta a sconto del 11,8% visto che, se le bocce si fermano il payoff a scadenza è del 11,8%.

Il certificato risulta a sconto del 24,3% visto che, se le bocce si fermano il payoff a scadenza è del 24,3%.

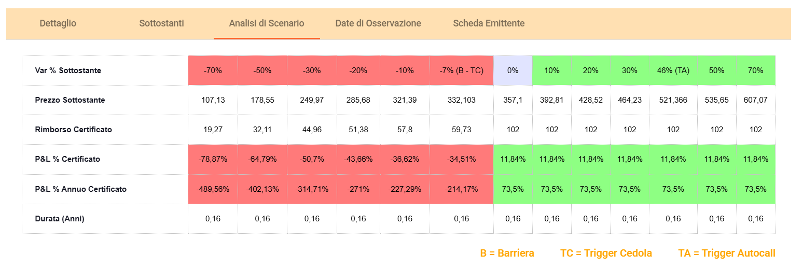

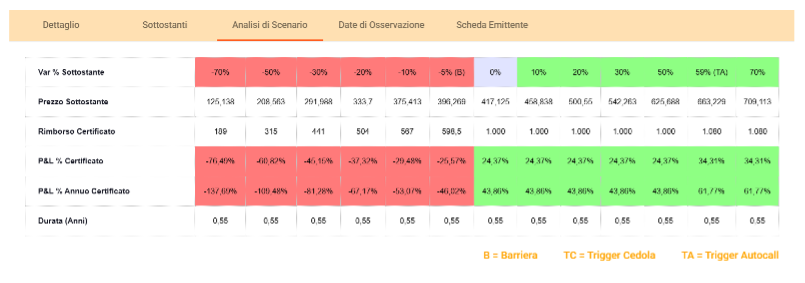

Ipotizziamo ora tre scenari diversi per i nostri WO:

• positivo: il WO a scadenza scende del 10% rispetto al prezzo attuale

• neutro: il WO a scadenza rimane fermo rispetto al prezzo attuale

• negativo: il WO a scadenza sale del 10% rispetto al prezzo attuale

Andiamo ora ad analizzare il payoff a scadenza (non annuale) che otteniamo dai due certificati con WO attualmente sopra barriera capitale sopra citati con questi tre scenari. È evidente che, essendo attualmente il WO sopra barriera capitale, il terzo scenario è ridondante e non lo consideriamo.

Entrambi hanno una distanza dal buffer barriera positiva (colonna viola), ed entrambi sono a sconto. In entrambi i casi il payoff in caso di scenario positivo è buono (ultima colonna azzurra) ma il secondo perde di meno in caso di scenario negativo (prima colonna azzurra) come era facile aspettarsi essendo “più a sconto”.

Utilizzando lo stesso indicatore di prima, il GR (guadagno per il rischio) che in questo caso è pari al valore assoluto del rapporto fra i due scenari neutro e negativo:

GR =|Payoff se WO +10% a scadenza/Payoff se WO +0% a scadenza)|

Otteniamo la tabella successiva:

Deep out of the money

Siamo nel caso in cui il nostro certificato Pippo ha un sottostante (con più di uno il certificato sarebbe troppo critico a meno non siano dello stesso settore) molto sotto la barriera capitale. Il certificato è “scoppiato” ed il suo comportamento, almeno per scostamenti non esagerati, è lineare rispetto al WO. Se ce l’ho ancora a portafoglio, mi faccio il segno della croce, ma se non ce l’ho, perché dovrebbe interessarmi? Perché l’andamento del suo prezzo oramai è lineare con quello del WO, nell’abisso c’è già finito, se continua a scendere anche del 15% rispetto allo spot scenderà generalmente di una pari percentuale. Ma cosa succede se il WO da uno strappo violento verso l’alto? Magari porta il certificato in the money…garantendoci un guadagno molto significativo!

Provo a fare un esempio, con un certificato che molti hanno in portafoglio, il nostro Pippo è in questo caso il Citibank XS2474839003 su Bper, Pirelli ed STM (oggi WO a -38,4%).

Quando STM è scesa sotto barriera capitale toccando un minimo il 7 Aprile 2025 di 16,68 euro, il certificato si è schiantato sotto i 500 euro (ed era ancora un filo a premio).

Per chi in quel momento era fuori dal mercato, cioè non deteneva questo certificato, esso poteva avere un qualche appeal perché una ulteriore discesa (un anno fa stava a 41 euro) non era affatto scontata, e in ogni caso avrebbe fatto perdere pochi soldi, mentre un recupero significativo ne avrebbe moltiplicato il valore.

Cosa è successo in questo mese? STM ha recuperato, e lo scenario oggi 19 maggio 2025 è questo:

È evidente che il certificato è ancora fortemente a rischio ma intanto quota il 70% in più di un mese fa, e ha ripreso una cedola che era in memoria.

Vogliamo provare a fare un banale conto del payoff e del rischio/rendimento?

Per chi lo ha pagato in area 500/550, è ragionevole dire che alle brutte fa pari e patta o ci rimette 5/8 punti (su base 500 ha già messo in tasca 4 punti con due cedole). Ma se STM tenesse la barriera capitale? Rimborserebbe 1.000 più 8 cedole pari a 1,16% che su base 500 (ipotetico prezzo di acquisto) porterebbero il payoff a circa il 120% in otto mesi.

Certo, col senno di poi è tutto facile. Ma se mettiamo il naso in tutti i certificati in queste condizioni, qualcosa a basso rischio ed alto potenziale lo troviamo, ne sono sicuro.

Attenzione, un certificato su Jumia, Delivery Hero o Varta, sempre una schifezza rimane, scoppiato o non scoppiato, per cui attenzione ai sottostanti perché per i miracoli non siamo attrezzati. 😊

Tutto chiaro, ma cosa compro (senza esagerare…)?

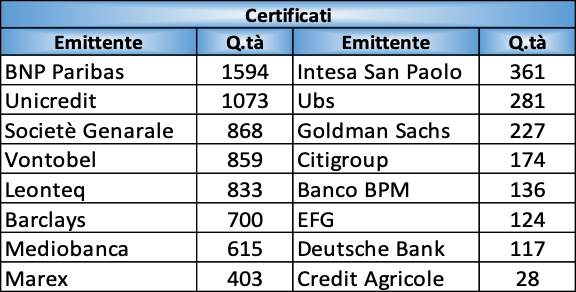

L’offerta di certificati si è molto ampliata rispetto a pochi anni fa. Ad oggi ci sono circa 8.500 certificati a capitale condizionatamente protetto. Di seguito una lista con i maggiori emittenti:

Come anticipato, andiamo a selezionare tramite carotaggio su Cedlab fra tutti questi certificati tre specifici gruppi:

• WO fra 0 e +10%

• WO fra -10% e 0

• WO fra -20% e -10%

Per personale curiosità ho conteggiato le occorrenze come WO dei sottostanti nei certificati con WO oltre il -10% (sono oltre 570!), ottenendo la tabella che segue.

Come era facile aspettarsi. Se siete curiosi come me, la tabella completa, ordinata per scadenze crescenti, con i prezzi del 30 maggio 2025 la trovate qui (link al file excel).

Per ciascun gruppo andiamo poi ad eliminare quelli senza senso e tutti quelli che “magari anche no”. Restano tre selezioni sulle quali applicare i ragionamenti sviluppati nell’articolo.

Otteniamo tre file excel con in viola il buffer barriera capitale e con in rosso l’indicatore di guadagno. Come sempre la lista è ordinata per scadenze crescenti con i prezzi del 30 maggio 2025 ed hyperlinkata su Cedlab. Non vi nego che il lavoro è stato lunghissimo per cui mi sono fermato all’analisi dei certificati fino a circa due anni di scadenza (poco più della metà del totale), lascio comunque le liste complete per le vostre considerazioni.

Certificati con WO fra 0 e +10% li trovate qui (link al file excel).

Certificati con WO fra -10% e 0 li trovate qui (link al file excel).

Certificati con WO fra -20% e -10% li trovate qui (link al file excel).

Da notare che vi sono alcuni certificati (tipicamente airbag) che per la loro struttura hanno un payoff positivo anche con una ipotesi di WO in discesa di 10 punti a scadenza. Per tali certificati l’indicatore di guadagno non ha senso (confronterebbe due payoff positivi invece che uno positivo e uno negativo). Rappresentano una scommessa tutto sommato a basso rischio, li ho evidenziati in azzurro in colonna “O”.

Vorrei evidenziare che oltre il 10% dei certificati a capitale condizionatamente protetto è sotto barriera nonostante due anni di mercato toro. È evidente quindi che il processo di selezione riveste un ruolo fondamentale nella costruzione del portafoglio.

Come visto, se siamo in grado di gestire emotivamente (ed economicamente) una situazione potenzialmente pericolosa, c’è la possibilità di trovare delle buone possibilità di acquisto sul mercato.

È chiaro che non è come acquistare un fixed airbag sugli indici, qui il rischio c’è, per cui…maneggiare con cura!

Buon gain a tutti.

[fonte dati ed alcune immagini: Cedlab; elaborazione dati e grafici: F.Ciapparoni]

BOOM...!!

Perché due punti esclamativi? Per le due peculiarità che caratterizzano questo nuovo Certificato di BNP PARIBAS.

La prima consiste nella presenza di 5 sottostanti…sì cinque, sappiamo bene che non siamo abituati e la reazione immediata di stupore è comprensibile.

Che può però venire attenuata dal secondo punto esclamativo, vale a dire il rendimento stratosferico del 24% annuo.

Ottenuto non con titoli molto volatili o totalmente decorrelati, bensì con bancari europei.

Veniamo alla descrizione del Certificato:

Verrà emesso lunedì 26 maggio e farà strike mercoledì 28.

I sottostanti sono:

MPS/ MEDIOBANCA/ COMMERZBANK/ BARCLAYS/ BANCO BPM

Rendimento: 2% al mese (24% p.a.)

Barriere: 55%

Rimborso Anticipato dal terzo mese (28/8/’25) con trigger al 90%, e successivo step down -1% al mese fino al 70%.

Durata biennale: scadenza (8/6/’27)

Si tratta quindi di un prodotto ‘particolare’, appunto, per la presenza di 5 sottostanti, compensata dall’alto rendimento e dalla possibilità di un rimborso anticipato favorito dal trigger al 90% già dal terzo mese.

Senza dimenticare che si tratta di titoli correlati e con una volatilità implicita media del 34%.

Sappiamo benissimo che la call fast può piacere o meno, ma viviamo in un momento di turbolenze, come la recente dichiarazione di Trump che ha criticato apertamente l’Unione Europea definendola ‘molto difficile da trattare’, facendo precipitare i mercati; oppure il “big beautiful bill”, la nuova proposta di legge fiscale promossa dall’amministrazione Trump alla Camera, col rischio di provocare un pesante effetto sul debito pubblico USA, aggravandolo ulteriormente.

Non entriamo nel merito dei singoli titoli, perchè già conosciuti da tutti e presenti come sottostanti in altri prodotti in ptf.

Ricordiamo che le trimestrali hanno tutte registrato risultati record, superiori alle attese, quindi ben posizionate per affrontare turbolenze economiche e con prospettive favorevoli, ma qualora si volesse approfondire questo aspetto tecnico rimandiamo alle pagine specifiche:

MPS: https://www.soldionline.it/notizie/azioni-italia/conti-banca-mps-primo-trimestre-2025

MEDIOBANCA: https://www.mediobanca.com/it/investor-relations/risultati-finanziari.html

Come sempre, in conclusione, ognuno valuterà se il rapporto RR sarà adeguato al proprio profilo di rischio.

CI TUTELIAMO CON PREMI FISSI+LOW BARRIER

NLBNPIT2LZO4

Lunedì19 Maggio verrà emesso, per fare strike mercoledì 21, questo nuovo Certificato di BNP PARIBAS, con due fra le caratteristiche più difensive che possiamo trovare.

La prima è quella delle cedole incondizionate (Premi Fissi), denominata Fixed: vengono cioè pagate indipendentemente dall’andamento dei sottostanti.

La seconda è la c.detta Low Barrier, vale a dire che la barriera capitale è posta al 40%.

Pertanto due opzioni estremamente difensive che, come sappiamo, contribuiscono a ‘mantenere’ il prezzo del Certificato anche in situazioni di mercato difficili.

E’ noto che esiste anche una terza opzione difensiva, quella denominata AIRBAG, ma che ridurrebbe notevolmente il rendimento se fosse presente contemporaneamente nello stesso prodotto insieme alle altre due sopracitate, a parte qualche rara eccezione.

Per cogliere meglio le differenze, i vantaggi o gli svantaggi del Low Barrier rispetto all’Airbag, rimandiamo all’approfondimento presente sul sito Bloom: https://bloom-events.com/studi/airbag-vs-low-barrier/

SOTTOSTANTI:

PRYSMIAN/ STELLANTIS/ STM/ UNICREDIT

Rendimento: 1% mese (12% p.a.)

Barriera: 40%

Durata biennale: scadenza 1/6/2027

Rimborso anticipato: da Novembre ’25, con trigger 95% e successivo step down -1% al mese fino al 78%.

Sono titoli che già tutti conosciamo bene: Stellantis e STM con gli strike attuali e barriera 40% non dovrebbero creare sorprese.

Prysmian, azienda leader nella produzione di cavi nel settore dell’energia e delle telecomunicazioni, ha perso il 13/14% YTD ed è senza dubbio esposta alle variabili geopolitiche. Il mercato però ha accolto positivamente l’acquisizione di Channell Commercial Corporation, fornitore leader di soluzioni integrate nell’ambito della connettività negli Stati Uniti, per un corrispettivo di 950 mil di dollari; operazione importante che mira a nuovi settori potenzialmente molto significativi, come quello delle Digital Solution dei data center.

In conclusione abbiamo un prodotto che unisce i vantaggi dei premi fissi (24% incondizionato in due anni, salvo rimborso anticipato) a quelli di una barriera capitale molto bassa (40%) e pertanto fortemente difensiva, con un rendimento (12%) che è raro trovare in questa tipologia di struttura.

Airbag vs Low Barrier

(a cura di Fernando Ciapparoni)

In un portafoglio di certificati che voglia essere sufficientemente protettivo, non possono mancare, oltre ai certificati sugli indici, quelli con Airbag o i Low Barrier. Questo è vero in particolar modo se si prevede un ribasso dei mercati, ma anche se non lo si prevede, perché la cautela non è mai troppa! Infatti, i peggiori ribassi arrivano proprio quando uno meno se lo aspetta; pertanto, avere un portafoglio resiliente ai ribassi è sempre un obiettivo da perseguire.

Prendiamo allora in considerazione i due tipi di certificati appena menzionati. In realtà parliamo dello stesso tipo di certificato, il Certificato a Capitale Condizionatamente Protetto Cash Collect, che in un caso ha l’Airbag, nell’altro ha una barriera molto profonda.

Ho spesso letto discussioni infinite a colpi di calcolatrice se fosse meglio (in termini di protezione) un certificato con Airbag oppure uno Low Barrier. La risposta ovvia per me è…dipende!

Prima di tutto vediamo di capire di cosa stiamo parlando, poi faremo opportuni esempi per confronto, ed infine proporremo una lista di prodotti dei due tipi, frutto di carotaggio su CedLab.

In letteratura spesso troverete scritto che un certificato a capitale condizionatamente protetto con Airbag è un “Low Strike”, creando qualche possibile confusione, nonostante sia tecnicamente corretto, in quanto la performance a scadenza si calcola a partire dallo strike. Qui partiremo dalle seguenti assunzioni:

• Un certificato Low Barrier è un certificato con barriera capitale 35%-45%

• Un certificato è Airbag…se ha l’Airbag 😊

Troveremo inoltre certificati con barriera capitale 40%÷45% e Airbag, in questo caso li considereremo semplicemente Airbag.

Certificati Low Barrier

Il funzionamento dei Low Barrier è semplice: incasseremo la cedola tutte le volte che, alla data di osservazione, il WO è sopra la barriera cedola. A scadenza, se il WO è sopra la barriera capitale, rientreremo dell’intero nominale (più l’ultima cedola), altrimenti otterremo indietro una somma proporzionale alla performance del WO rispetto allo strike.

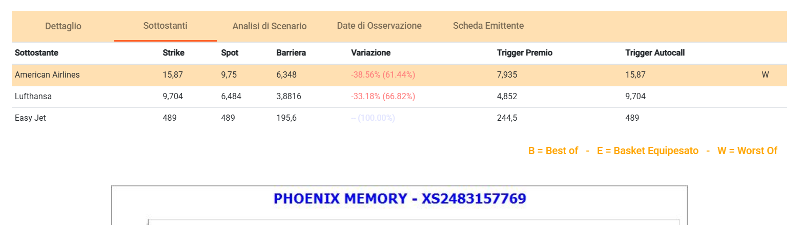

Esempio: Barclay’s XS2483157769 Barriera Capitale 40% con sottostanti American Airlines (WO a -38,5%), Lufthansa ed Easy Jet:

Se, a scadenza, American Airlines (ipotizziamolo come WO a scadenza), sarà sopra i 6,348 incasseremo, l’intero nominale (100), se sarà sotto, per esempio a 6,3, incasseremo 6,3/15,87 = 39,7% del valore nominale, cioè 39,7 euro. È evidente quale sia il rischio di questo tipo di prodotti: fino a -40% di performance va tutto bene, poi c’è …. l’abisso!

Certificati Airbag con Livello di attivazione uguale alla barriera capitale

Il funzionamento di un Airbag è il seguente: incasseremo la cedola tutte le volte che, nella data di osservazione, il WO è sopra la barriera cedola. A scadenza, se il WO è sopra la barriera capitale, rientreremo dell’intero nominale, altrimenti otterremo indietro una somma ancora proporzionale alla performance del WO, ma a partire dal livello di Airbag cioè: Nominale x (fixing finale / barriera capitale). L’effetto è quindi quello di “ammortizzare” la perdita del sottoscrittore se il WO finisce, a scadenza, sotto barriera.

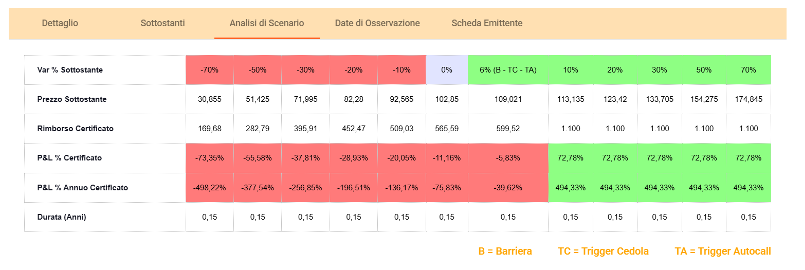

Esempio: Barclay’s XS2648311640 barriera capitale 50% Airbag 50 con sottostanti Banco BPM, Enel, Stellantis (WO a -51,8%) e Unicredit:

Se, a scadenza, Stellantis (ipotizziamolo come WO a scadenza 😊), sarà sopra gli 8,52 incasseremo l’intero nominale (100), se sarà sotto, per esempio a 8,4, incasseremo 100*(8,4/8,52) = 98,6% del valore nominale, cioè 98,6 euro.

È evidente quale sia il benefit di questo tipo di prodotti: la perdita è ammortizzata.

Come vedete dalla formula però, la curva del rimborso (o della perdita) dopo il valore Airbag è “più ripida” della curva del rimborso (o della perdita) del WO. Mi spiego meglio: a scadenza per ogni punto sotto al 50% del WO andrò a perdere due punti di nominale sul rimborso.

Tipi di Airbag Moltiplicatori e rimborsi

Non tutti gli Airbag sono così: dipende dal livello a cui la protezione Airbag viene attivata.

Di seguito le formule e i moltiplicatori che si applicano in funzione del livello a cui l’Airbag viene attivato (attenzione, non lo scegliamo noi, è imposto dall’Emittente caso per caso, lo trovate sul KID e/o sulle Final Terms):

Come si vede dalla tabella, più l’airbag si attiva in basso più il moltiplicatore è alto e la curva con cui scende il rimborso con WO al di sotto del livello Airbag risulta ripida.

Nel caso esaminato precedentemente, il livello dell’Airbag e la barriera capitale coincidono, ma non è un caso così frequente, spesso la situazione è assai più complessa.

Certificati Airbag con livello di attivazione diverso dalla barriera capitale

Prendiamo ad esempio, , il Vontobel DE000VC653V4 Barriera Capitale 45% Barriera Cedola 60% Airbag 60 con sottostanti Bper, Banca MPS, Stellantis (WO a -35,2%) e Banco BPM. Ecco, questo certificato è “impicciato” assai:

Innanzi tutto, abbiamo due barriere diverse: Cedola e Capitale. Inoltre, la barriera capitale e il livello di attivazione Airbag non coincidono.

Se, a scadenza, Stellantis (ipotizziamolo 😊 come WO a scadenza), sarà sopra i 5,6943 incasseremo l’intero nominale (100). Se sarà sotto, per esempio a 5,6, incasseremo 100*(5,6/7,59) = 73,8% del valore nominale, cioè 73,8 euro.

È evidente quale sia il vulnus di questo certificato. La perdita è sì ammortizzata, ma basta che a scadenza il WO chiude di un tick sotto la barriera capitale e la perdita è assai più consistente del caso precedente.

Confronto Tabellare fra Airbag e Low Barrier

Proviamo a costruire una tabella che, in funzione della performance del WO a scadenza, ci dia il rimborso nei due casi di Airbag e LowBarrier . In questo modo potremmo vedere in quali “range di performance” è più difensivo l’Airbag e in quali il LowBarrier .

Trattandosi di un’analisi di tipo numerico, possiamo ipotizzare di avere due certificati a capitale condizionatamente protetto A e B sugli stessi 3 sottostanti S1, S2 e S3 aventi gli stessi fixing iniziali e ugual durata. L’entità delle cedole è in questa analisi irrilevante.

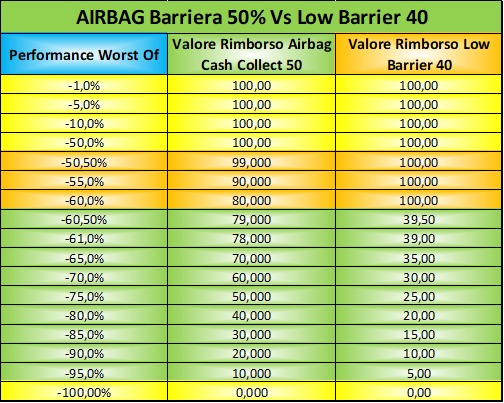

La prima tabella mette a confronto un Airbag 60 e un Low Barrier 40:

Nel range giallo, (con un WO fino a -40%) i due certificati a scadenza si comportano nello stesso modo. Nel range arancione, (con un WO fra -40,01% e -60%) il Low Barrier è vincente, rimborsando il nominale contro un rimborso che scende da 100 fino a 66,667. Nel range verde (con un WO fra -60,01% e 99,99%) ad essere vincente è l’Airbag che rimborsa sempre e comunque il 66,66% in più del Low Barrier(guarda caso è proprio pari al moltiplicatore, perché la matematica non è una opinione 😊).

La seconda tabella mette a confronto un Airbag 50 e un Low Barrier40:

Nel range giallo, (con un WO fino a -50%) i due certificati a scadenza si comportano nello stesso modo. Nel range arancione, (con un WO fra -50,01% e -60%) il Low Barrierè vincente, rimborsando il nominale contro un rimborso che scende da 100 fino a 80,00. Nel range verde (con un WO fra -60,01% e 99,99%) ad essere vincente è l’Airbag che rimborsa sempre e comunque il doppio del Low Barriercome da moltiplicatore definito in una tabella precedente.

Come già detto, vi sono anche strutture intermedie con Airbag posizionato a 55 e a 65; la logica è la stessa, variano solo i range in cui una soluzione è migliore dell’altra.

Risulta evidente dalle tabelle che, diminuendo il livello di Airbag, diminuisce la zona in cui il Low Barrier è più efficace, 20 punti nella prima tabella, 10 nella seconda.