a cura di Fernando Ciapparoni

Premessa

Avete mai avuto la mattina appena svegli quella brutta sensazione che il sottostante “Pippo” del vostro certificato possa scendere ancora? E magari con il caffè in mano avete guardato la preapertura per scoprire che Pippo anche oggi apre a -3% avvicinandosi alla barriera, e il vostro certificato immancabilmente perderà terreno? Ecco io si, e devo ammettere che qualche volta questa sgradevole sensazione mi ha tenuto compagnia per tutta la giornata.

È evidente che c’è un problema di fondo in tutto questo, avremmo dovuto chiudere la posizione molto prima di farci venire l’acidità di stomaco. Molto spesso il non vendere è una questione psicologica, il non ammettere di aver sbagliato cavallo, il non voler “consolidare” una perdita, l’essere convinti (o lo sperare) che “ma poi risale”. Ecco queste sono tutte sciocchezze che paghiamo con l’acidità di stomaco quando Pippo continua a scendere e noi abbiamo mantenuto la posizione non vendendo il certificato. Chiudere una posizione vendendo in perdita non è solo “perdere” dei soldi ma è anche e più spesso “risparmiarne molti altri”.

Esempio di certificato “in difficoltà”

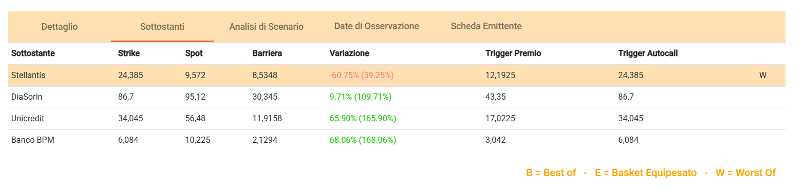

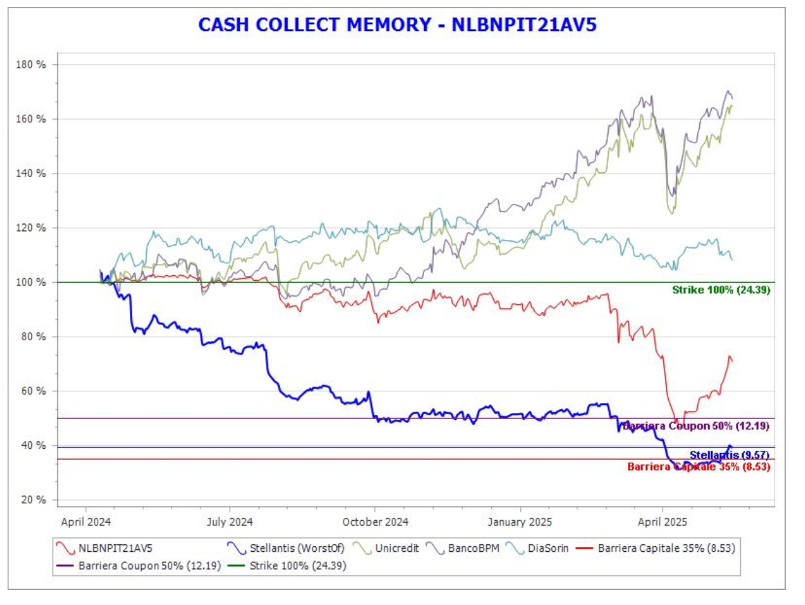

Per fare un esempio scelgo un certificato stracomprato e pertanto in moltissimi portafogli: il BNP Paribas NLBNPIT21AV5 su Banco BPM, Diasorin, Stellantis (WO a -60,75%) e Unicredit. Molti di noi pensavano: barriera capitale 35% questo è un certificato indistruttibile. Non è andata proprio così, Stellantis è stata anche sotto barriera capitale e attualmente il certificato ha 3 cedole in pancia. Ho fatto questo esempio per analizzare il comportamento di un certificato a mano a mano che il suo WO scende.

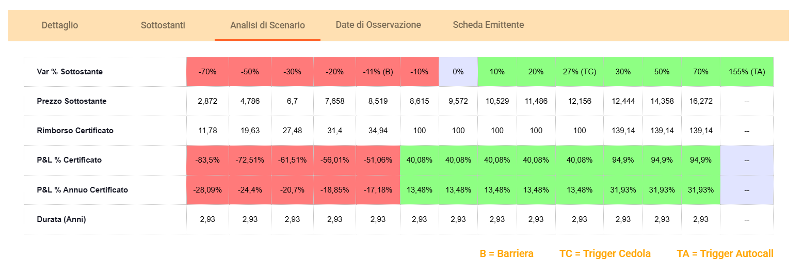

Vediamo lo scenario:

La cosa più importante da esaminare è però il seguente grafico che riporta l’andamento del prezzo del certificato in funzione della variazione dei prezzi dei sottostanti:

È evidente che il certificato ha un’ottima struttura, ha tenuto “finché ha potuto”. Notate che fino ad una discesa di circa il 50% di Stellantis (barriera cedola) ad inizio marzo di quest’anno, il certificato ha quotato in area 95 con una perdita potenziale ridicola rispetto al WO. Ecco, quello era il momento di chiudere gli occhi, vendere ed accettare la perdita spostandosi su un altro certificato, magari con lo stesso sottostante (switch su medesimo sottostante) con barriera capitale più bassa.

Chi invece ha tenuto “perché poi risale” ad oggi si è fatto male. Ma la scadenza è lunga (4/2028) e tutto può ancora succedere 😊.

Certificati con WO intorno alla barriera capitale

Questa introduzione ci è servita per arrivare al vero punto di questo articolo. Quello che desideriamo ottenere da questa analisi è capire quali sono le dinamiche del prezzo di un certificato quando uno o più dei suoi sottostanti vanno in difficoltà. Perché ci interessa? Perché l’obiettivo è verificare se, in una situazione di sottostanti intorno alla barriera capitale come pocanzi descritto, si possa trovare del valore “potenziale” nel certificato (ma anche tanto rischio). La risposta, per me, è SI, ma lo vedremo meglio nel proseguo del ragionamento.

Per circoscrivere l’ambito di applicazione delle considerazioni che faremo, la mia prima intenzione era di eliminare dalla lista i certificati con l’Airbag che, per sua natura, tende ad ammortizzare la perdita di valore del certificato anche contro discese violente dei sottostanti. Troviamo infatti certificati con WO 5 punti sopra barriera capitale che quotano oltre 950. In realtà, nel prosieguo dell’analisi mi sono reso conto che invece vi sono diversi airbag che nonostante la loro struttura (o per merito di essa), rappresentano una buona occasione di acquisto. Li ho pertanto reinseriti nel gruppo.

Prendiamo quindi in considerazione tutti i certificati a capitale condizionatamente protetto, con barriera discreta, di tipo “long” ed in euro (per non aggiungere variabilità all’analisi).

Lineare, Premio Sconto e Tempo

Per procedere con l’analisi dobbiamo prima fare nostri alcuni semplici concetti: premio, sconto, lineare, tempo. Come sempre lo faremo con degli esempi.

La lineare di un certificato rappresenta la sua performance teorica se fosse un investimento diretto sul sottostante, escludendo ogni effetto derivante dalla leva o da altre caratteristiche specifiche del certificato. In sostanza, è il valore che avresti in portafoglio se, invece di comprare il certificato, avessi investito direttamente nello stesso sottostante.

Quindi, detto in parole povere, se il WO Pippo del certificato Pluto perde l’8% la lineare del certificato (ipotizzato di valore nominale 1.000 euro) è 920 euro (1.000 – l’8% di 1.000).

Vediamo ora cosa si intende per premio e sconto.

Se il certificato Pippo quota più alto della lineare, si dice che quota “a premio”. Per esempio, se quotasse 960 euro quoterebbe (960/920 -1) il 4,35% sopra la lineare, cioè a premio del 4,3%.

Se invece il certificato Pippo quota ad un prezzo più basso della lineare, si dice che quota “a sconto”. Per esempio, se quotasse 900 quoterebbe (900/920 – 1) il 2,2% sotto la lineare, cioè a sconto del 2,2%.

Perché il tempo di vita residuo di un certificato è particolarmente importante per i certificati sotto pressione? Perché è un valore, nel più classico dei significati.

Infatti, più la scadenza si avvicina e più i sottostanti hanno meno tempo a disposizione per riguadagnare terreno ed eventualmente portarsi sopra la barriera capitale.

Nei certificati con WO sotto la barriera capitale, il tempo, mano a mano che avanza, tende a “consumare” l’eventuale premio di cui abbiamo parlato sopra. Ricordiamoci infatti che la strutturazione dei certificati a capitale condizionatamente protetto è basata principalmente su opzioni sui sottostanti e pertanto possiamo riassumere questa situazione come il tipico caso di una call out of the money. Più passa il tempo e la scadenza si avvicina senza che il sottostante recupera, più l’opzione call ci si brucia in mano fino ad arrivare a zero a scadenza (se ancora out of the money). Analogamente, il certificato tende ad avvicinarsi sempre di più alla lineare, fino a coincidere con essa a scadenza (se il WO chiude sotto barriera capitale).

La scadenza ha quindi una importanza rilevante nella eventuale scelta di acquistare certificati in questa situazione.

Certificato a Premio

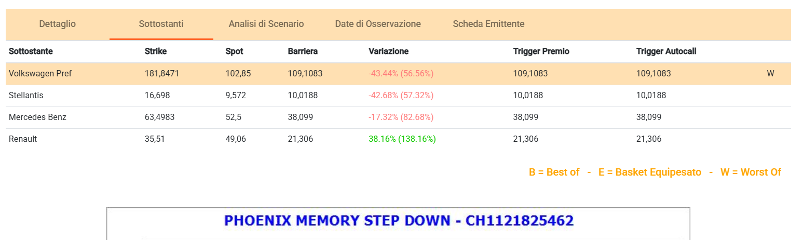

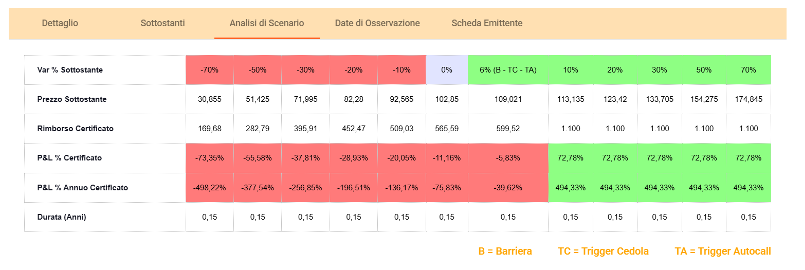

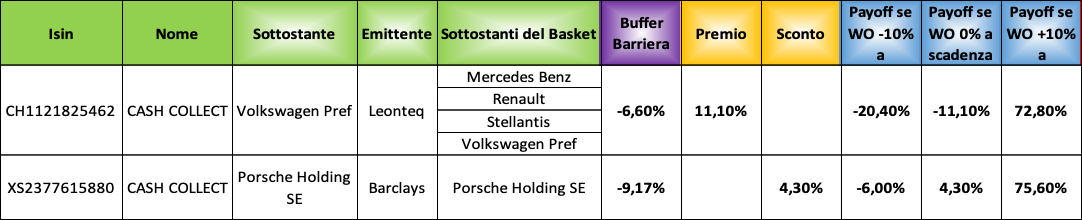

Analizziamo ad esempio il Leonteq CH1121825462 su Mercedes, Renault, Volkswagen (WO a -43,44%) e Stellantis che quota in lettera 636,66 euro:

Che brutto scenario direte. Si, in effetti non è un gran che 😊.

La lineare di questo certificato è 565,6 euro (1.000 – 434,4). In questo caso il certificato quota palesemente a premio del 11,1% (636,66 – 565,6)/636,66. In parole semplici, comprandolo oggi se il WO non si muove fino a scadenza perdiamo l’11,1%.

Certificato a Sconto

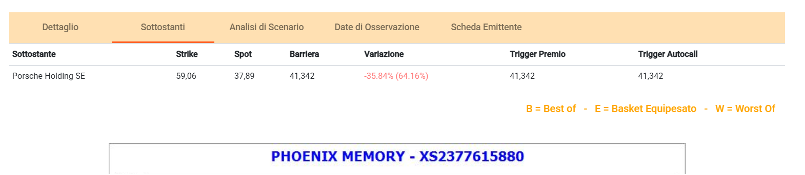

Analizziamo ad esempio il Barclays XS2377615880 monosottostante su Porsche Holding che quota circa il 9% sotto barriera capitale. Il certificato quota in lettera 61,48 euro:

La lineare di questo certificato è 64,16 euro (100 – 35,84). In questo caso il certificato quota a sconto del 4,3% (61,48 – 64,16)/61,48. In parole semplici, comprandolo oggi se il WO non si muove fino a scadenza guadagniamo il’4,3%.

Payoff se va bene (e se va male) e indicatore GR (guadagno su rischio) con buffer negativo

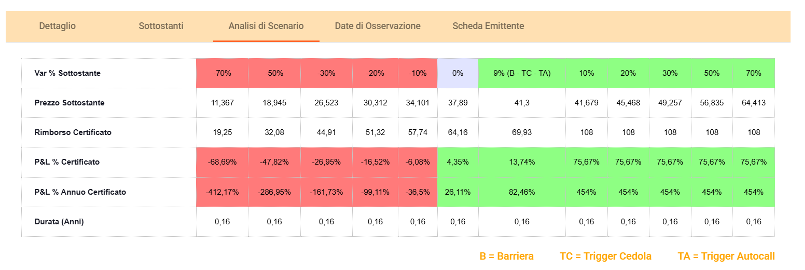

Riprendiamo ora il certificato a premio Leonteq CH1121825462 ed il certificato a sconto Barclays XS2377615880 entrambi con buffer negativo.

Ipotizziamo ora tre scenari diversi per i nostri WO:

• positivo: il WO a scadenza scende del 10% rispetto al prezzo attuale

• neutro: il WO a scadenza rimane fermo rispetto al prezzo attuale

• negativo: il WO a scadenza sale del 10% rispetto al prezzo attuale

Andiamo ora ad analizzare il payoff a scadenza (non annuale) che otteniamo dai due certificati con WO attualmente sotto barriera capitale sopra citati con questi tre scenari.

Entrambi hanno una distanza dal buffer barriera negativo (colonna viola), uno è a premio ed uno a sconto. In entrambi i casi il payoff in caso di scenario positivo è altissimo (ultima colonna azzurra) ma il secondo perde di meno in caso di scenario negativo (prima colonna azzurra) come era facile aspettarsi essendo a sconto.

Introduciamo ora un nuovo indicatore, il GR (guadagno per il rischio) che è pari al valore assoluto del rapporto fra i due scenari positivo e negativo:

GR =|Payoff se WO +10% a scadenza/Payoff se WO -10% a scadenza)|

Otteniamo la tabella successiva:

Sembra quindi accettabile, a parità di sottostanti, considerare l’indicatore GR (colonna rossa) come una misura del guadagno rispetto al rischio nell’acquisto del certificato

Ed è qui che volevamo arrivare, trovare un modo per selezionare fra una ipotetica lista di certificati “sotto pressione” per via di uno o più sottostanti, quelli che, compatibilmente con il nostro bias verso alcuni sottostanti, rendono di più a parità di rischio (che, attenzione, è sempre e comunque alto e concreto).

Payoff se va bene (e se va male) e indicatore GR (guadagno su rischio) con buffer positivo

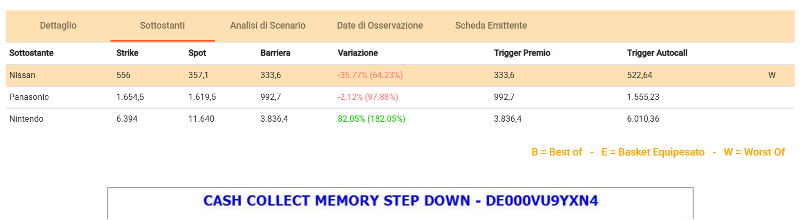

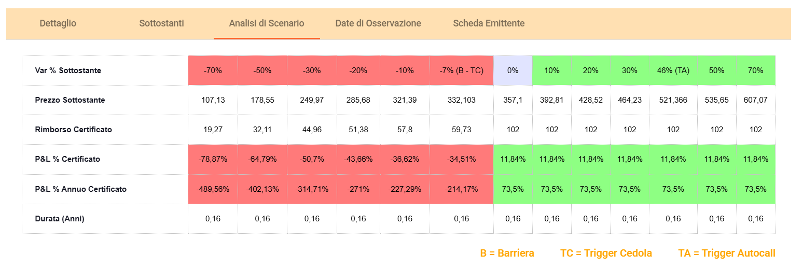

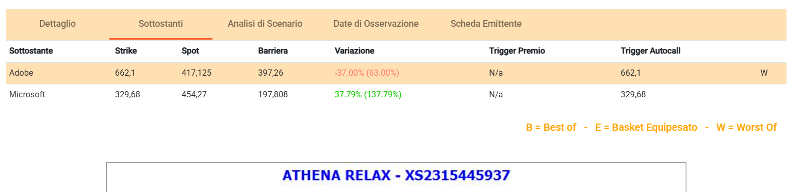

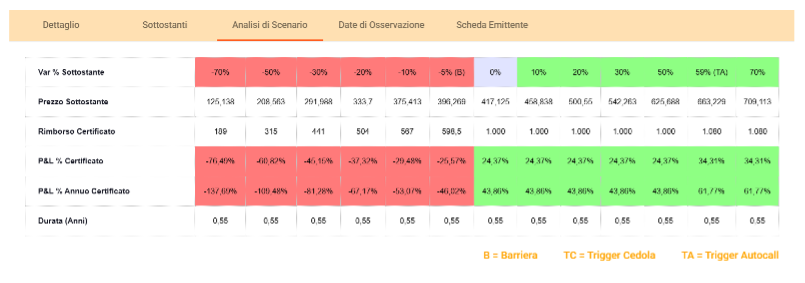

Prendiamo ora i certificati con buffer sulla barriera capitale positivo Vontobel DE000VU9YXN4 su Nintendo, Nissan (WO a -35,77%) e BNP Paribas XS2315445937 su Adobe (WO a -37%) e Microsoft. Gli scenari sono i seguenti:

Il certificato risulta a sconto del 11,8% visto che, se le bocce si fermano il payoff a scadenza è del 11,8%.

Il certificato risulta a sconto del 24,3% visto che, se le bocce si fermano il payoff a scadenza è del 24,3%.

Ipotizziamo ora tre scenari diversi per i nostri WO:

• positivo: il WO a scadenza scende del 10% rispetto al prezzo attuale

• neutro: il WO a scadenza rimane fermo rispetto al prezzo attuale

• negativo: il WO a scadenza sale del 10% rispetto al prezzo attuale

Andiamo ora ad analizzare il payoff a scadenza (non annuale) che otteniamo dai due certificati con WO attualmente sopra barriera capitale sopra citati con questi tre scenari. È evidente che, essendo attualmente il WO sopra barriera capitale, il terzo scenario è ridondante e non lo consideriamo.

Entrambi hanno una distanza dal buffer barriera positiva (colonna viola), ed entrambi sono a sconto. In entrambi i casi il payoff in caso di scenario positivo è buono (ultima colonna azzurra) ma il secondo perde di meno in caso di scenario negativo (prima colonna azzurra) come era facile aspettarsi essendo “più a sconto”.

Utilizzando lo stesso indicatore di prima, il GR (guadagno per il rischio) che in questo caso è pari al valore assoluto del rapporto fra i due scenari neutro e negativo:

GR =|Payoff se WO +10% a scadenza/Payoff se WO +0% a scadenza)|

Otteniamo la tabella successiva:

Deep out of the money

Siamo nel caso in cui il nostro certificato Pippo ha un sottostante (con più di uno il certificato sarebbe troppo critico a meno non siano dello stesso settore) molto sotto la barriera capitale. Il certificato è “scoppiato” ed il suo comportamento, almeno per scostamenti non esagerati, è lineare rispetto al WO. Se ce l’ho ancora a portafoglio, mi faccio il segno della croce, ma se non ce l’ho, perché dovrebbe interessarmi? Perché l’andamento del suo prezzo oramai è lineare con quello del WO, nell’abisso c’è già finito, se continua a scendere anche del 15% rispetto allo spot scenderà generalmente di una pari percentuale. Ma cosa succede se il WO da uno strappo violento verso l’alto? Magari porta il certificato in the money…garantendoci un guadagno molto significativo!

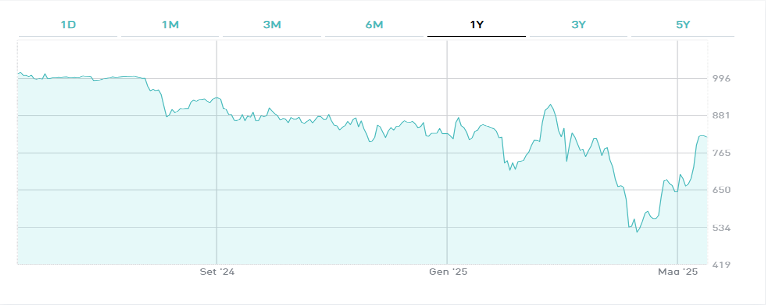

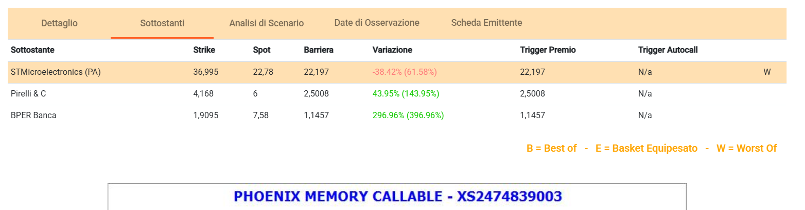

Provo a fare un esempio, con un certificato che molti hanno in portafoglio, il nostro Pippo è in questo caso il Citibank XS2474839003 su Bper, Pirelli ed STM (oggi WO a -38,4%).

Quando STM è scesa sotto barriera capitale toccando un minimo il 7 Aprile 2025 di 16,68 euro, il certificato si è schiantato sotto i 500 euro (ed era ancora un filo a premio).

Per chi in quel momento era fuori dal mercato, cioè non deteneva questo certificato, esso poteva avere un qualche appeal perché una ulteriore discesa (un anno fa stava a 41 euro) non era affatto scontata, e in ogni caso avrebbe fatto perdere pochi soldi, mentre un recupero significativo ne avrebbe moltiplicato il valore.

Cosa è successo in questo mese? STM ha recuperato, e lo scenario oggi 19 maggio 2025 è questo:

È evidente che il certificato è ancora fortemente a rischio ma intanto quota il 70% in più di un mese fa, e ha ripreso una cedola che era in memoria.

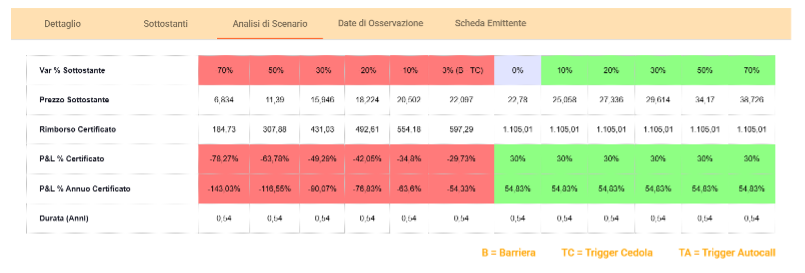

Vogliamo provare a fare un banale conto del payoff e del rischio/rendimento?

Per chi lo ha pagato in area 500/550, è ragionevole dire che alle brutte fa pari e patta o ci rimette 5/8 punti (su base 500 ha già messo in tasca 4 punti con due cedole). Ma se STM tenesse la barriera capitale? Rimborserebbe 1.000 più 8 cedole pari a 1,16% che su base 500 (ipotetico prezzo di acquisto) porterebbero il payoff a circa il 120% in otto mesi.

Certo, col senno di poi è tutto facile. Ma se mettiamo il naso in tutti i certificati in queste condizioni, qualcosa a basso rischio ed alto potenziale lo troviamo, ne sono sicuro.

Attenzione, un certificato su Jumia, Delivery Hero o Varta, sempre una schifezza rimane, scoppiato o non scoppiato, per cui attenzione ai sottostanti perché per i miracoli non siamo attrezzati. 😊

Tutto chiaro, ma cosa compro (senza esagerare…)?

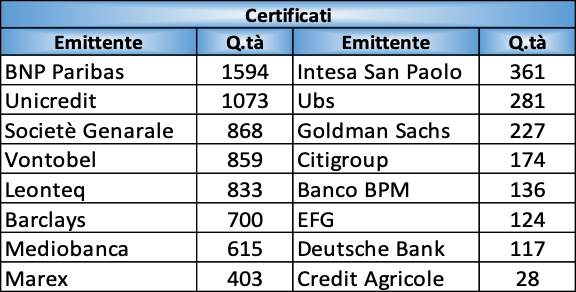

L’offerta di certificati si è molto ampliata rispetto a pochi anni fa. Ad oggi ci sono circa 8.500 certificati a capitale condizionatamente protetto. Di seguito una lista con i maggiori emittenti:

Come anticipato, andiamo a selezionare tramite carotaggio su Cedlab fra tutti questi certificati tre specifici gruppi:

• WO fra 0 e +10%

• WO fra -10% e 0

• WO fra -20% e -10%

Per personale curiosità ho conteggiato le occorrenze come WO dei sottostanti nei certificati con WO oltre il -10% (sono oltre 570!), ottenendo la tabella che segue.

Come era facile aspettarsi. Se siete curiosi come me, la tabella completa, ordinata per scadenze crescenti, con i prezzi del 30 maggio 2025 la trovate qui (link al file excel).

Per ciascun gruppo andiamo poi ad eliminare quelli senza senso e tutti quelli che “magari anche no”. Restano tre selezioni sulle quali applicare i ragionamenti sviluppati nell’articolo.

Otteniamo tre file excel con in viola il buffer barriera capitale e con in rosso l’indicatore di guadagno. Come sempre la lista è ordinata per scadenze crescenti con i prezzi del 30 maggio 2025 ed hyperlinkata su Cedlab. Non vi nego che il lavoro è stato lunghissimo per cui mi sono fermato all’analisi dei certificati fino a circa due anni di scadenza (poco più della metà del totale), lascio comunque le liste complete per le vostre considerazioni.

Certificati con WO fra 0 e +10% li trovate qui (link al file excel).

Certificati con WO fra -10% e 0 li trovate qui (link al file excel).

Certificati con WO fra -20% e -10% li trovate qui (link al file excel).

Da notare che vi sono alcuni certificati (tipicamente airbag) che per la loro struttura hanno un payoff positivo anche con una ipotesi di WO in discesa di 10 punti a scadenza. Per tali certificati l’indicatore di guadagno non ha senso (confronterebbe due payoff positivi invece che uno positivo e uno negativo). Rappresentano una scommessa tutto sommato a basso rischio, li ho evidenziati in azzurro in colonna “O”.

Vorrei evidenziare che oltre il 10% dei certificati a capitale condizionatamente protetto è sotto barriera nonostante due anni di mercato toro. È evidente quindi che il processo di selezione riveste un ruolo fondamentale nella costruzione del portafoglio.

Come visto, se siamo in grado di gestire emotivamente (ed economicamente) una situazione potenzialmente pericolosa, c’è la possibilità di trovare delle buone possibilità di acquisto sul mercato.

È chiaro che non è come acquistare un fixed airbag sugli indici, qui il rischio c’è, per cui…maneggiare con cura!

Buon gain a tutti.

[fonte dati ed alcune immagini: Cedlab; elaborazione dati e grafici: F.Ciapparoni]