a cura di Fernando Ciapparoni

Premessa

Quando un certificato perde di valore per via di una discesa significativa di uno o più sottostanti, ci domandiamo se sia il caso di chiudere la posizione o sperare che le cose vadano meglio. Sperare è sempre lecito, ma…ogni tanto è il caso di guardare in faccia alla realtà e ipotizzare di movimentare il proprio portafoglio. Ricordiamo che l’obiettivo è sempre quello di cedolare in sicurezza, per cui, quando un sottostante si avvicina alla barriera o la supera, rischiamo di avere in portafoglio un prodotto che genera ansia e non dà più rendimento. Il troppo “sperare” ci porta a rimanere incastrati con una fetta di capitale, in balia del mercato, senza portare a casa nulla mese dopo mese. È forse meglio cambiare cavallo, accettare di caricarsi delle minus, ma far tornare a “lavorare” i propri risparmi nei mesi successivi.

Lo switch

Quando ci troviamo in una situazione compromessa, se decidiamo di vendere, abbiamo di fatto tre soluzioni. Vendere e restare fermi, trasformando il prodotto in perdita in liquidità, oppure vendere e ricomprare un altro prodotto, facendo di fatto uno switch di portafoglio. In questo caso, possiamo farlo in due modi diversi: cambiando sottostante (Switch eterologo) o acquistando un altro prodotto che ha lo stesso sottostante che ci ha generato una perdita in conto capitale (Switch Omologo). La prima scelta è di fatto “distruttiva”, si accetta la perdita e si passa a qualcos’altro. La seconda invece tende a ipotizzare che il sottostante che ci ha fatto perdere denari possa “tenere” o magari risalire un po’ in futuro. In questo caso, se avessimo fatto uno switch su sottostanti diversi, non avremmo potuto beneficiare di un eventuale rimbalzo dei corsi del sottostante incriminato.

Sarà capitato anche a voi di vendere un prodotto in perdita col sottostante “Pippo” per poi vederlo recuperare nei mesi successivi. Ecco questa situazione mi provoca una discreta acidità di stomaco 😊. Se avessimo cambiato prodotto, mantenendo quel sottostante, magari con barriera più bassa avremmo recuperato una buona parte del nostro capitale.

Ecco, l’argomento di questo articolo è lo Switch Omologo di un certificato in perdita per via di un sottostante deprezzato con un altro con lo stesso sottostante. Vi dico subito che le considerazioni e la tecnica utilizzata sono del tutto personali e che ognuno può farsi un calcolo della eventuale convenienza a modo suo. Qui racconto il mio modo di operare.

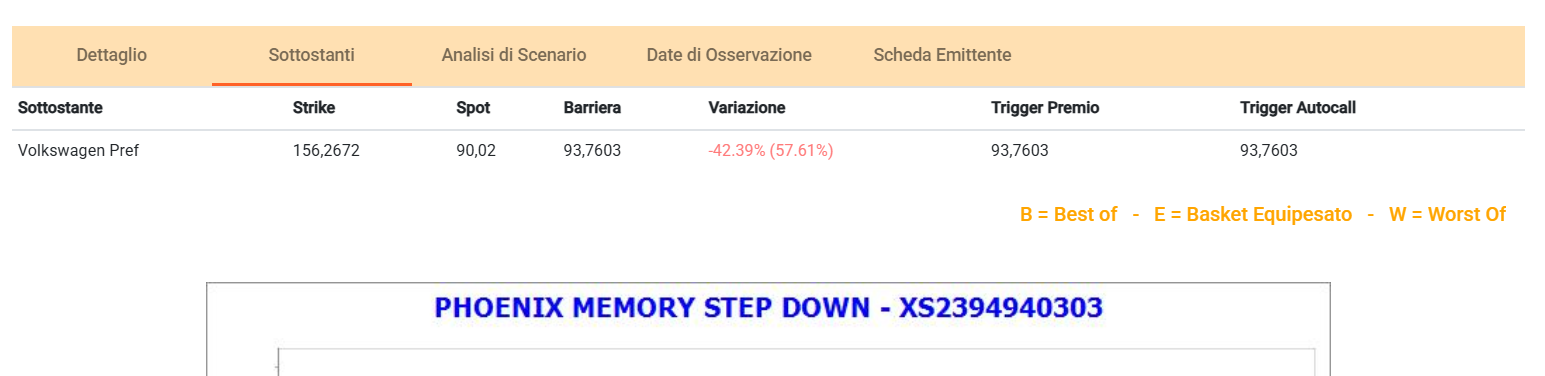

Analisi e di un prodotto in perdita: Volkswagen Priv.

Ipotizziamo di aver acquistato in passato 10 pezzi al nominale (10*1.000 = 10.000 euro di investimento) del Société Générale XS2394940303 Cash Collect monosottostante su Volkswagen Pref. (barriera capitale 93,76). Oggi venerdì 5 luglio Volkswagen Pref. ha chiuso a 90,02 euro, cioè 3,98% sotto la barriera capitale. Vediamolo:

La scadenza del certificato è posta a dicembre 2025, il tempo per recuperare c’è ma…il prodotto è assai a rischio. Quota in Bid in area 735 cioè oltre 23 punti a premio. È proprio il caso di farlo fuori!

Vendiamolo colpendo il denaro: incassiamo, (al netto delle commissioni che trascurerò nei ragionamenti) 10*735 = 7.350 euro con una perdita in conto capitale di 10.000 – 7.350 = 2.650 euro pari al 26,5% dell’investimento.

Selezione dei candidati allo Switch

Proviamo a vedere con che prodotto vale la pena fare lo switch.

In generale sono due le condizioni che danno la possibilità di effettuare uno switch con successo:

• abbassare la barriera (condizione tanto necessaria quanto ovvia)

• allungare la scadenza (sarebbe un bene ma non sempre necessario)

• prezzo Ask del nuovo prodotto “basso” (per non perdere troppo capitale vendendo e ricomprando)

Nel caso in esame la scadenza è dicembre 2025 (molto vicina), per cui prenderemo in considerazione solo scadenze successive.

Un commento sul terzo punto. Essendo questa una tipica operazione di recovery, il prezzo di acquisto del nuovo certificato deve essere “il più basso possibile”, garantendoci un buffer barriera dignitoso per evitare di bruciare troppo capitale fra la vendita del prodotto originale e l’acquisto del nuovo prodotto.

Comunque scegliamo il prodotto candidato allo switch, mi preme ricordare che non annulliamo il rischio di perdere ulteriormente in conto capitale, ma che sicuramente stiamo mitigando il rischio per effetto di una struttura più difensiva.

È necessario fare quindi un trade-off fra protezione (buffer) e costo (ask del candidato allo switch).

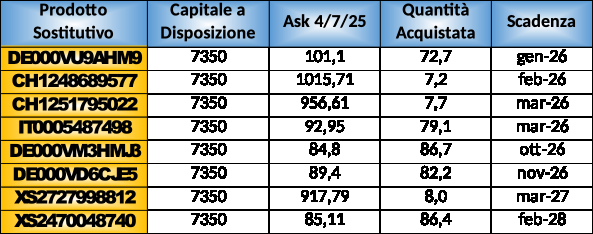

Facendo un carotaggio su Cedlab, troviamo a mercato 129 certificati con Volkswagen Priv. come worst of. Per avere una barriera capitale più bassa è sufficiente che impostiamo nel carotaggio un buffer barriera capitale (e cedole) positivo (diciamo di 10 punti). Otteniamo così una lista di 59 prodotti che troverete Qui.(link al file excel)

Di questi prodotti un bel po’ li possiamo eliminare perché avrebbero un costo troppo elevato (troppo vicino al nominale), rendendo troppo squilibrata l’operazione (li coloro arancioni in tabella). Per rendere chiaro questo concetto, lascio nei confronti che faremo il CH1248689577 che, se non stessi provando a raccontare, ma fossi “operativo” sul mio portafoglio, non avrei mai preso in considerazione.

È evidente che dovremmo anche dare una occhiata al “tipo” di certificato che scegliamo come sostituto e ad un possibile richiamo, formalmente certo in caso di certificato con autocall e incerto in caso di prodotto softcallable.

Ipotizziamo di acquistare, con il capitale ottenuto dalla vendita del certificato, in alternativa, alcuni prodotti scelti dalla lista. È bene partire dal più temporalmente “vicino” e scorrere verso il basso. Per continuare la nostra analisi ho selezionato i sette prodotti indicati in giallo nella precedente tabella Excel.

Con il capitale a disposizione ne potremmo acquistare le seguenti quantità (è chiaro che le spezzature non si possono acquistare ma ha senso computarle per avere una idea più precisa di cosa stiamo facendo):

Costruzione Tabellare di Scenario

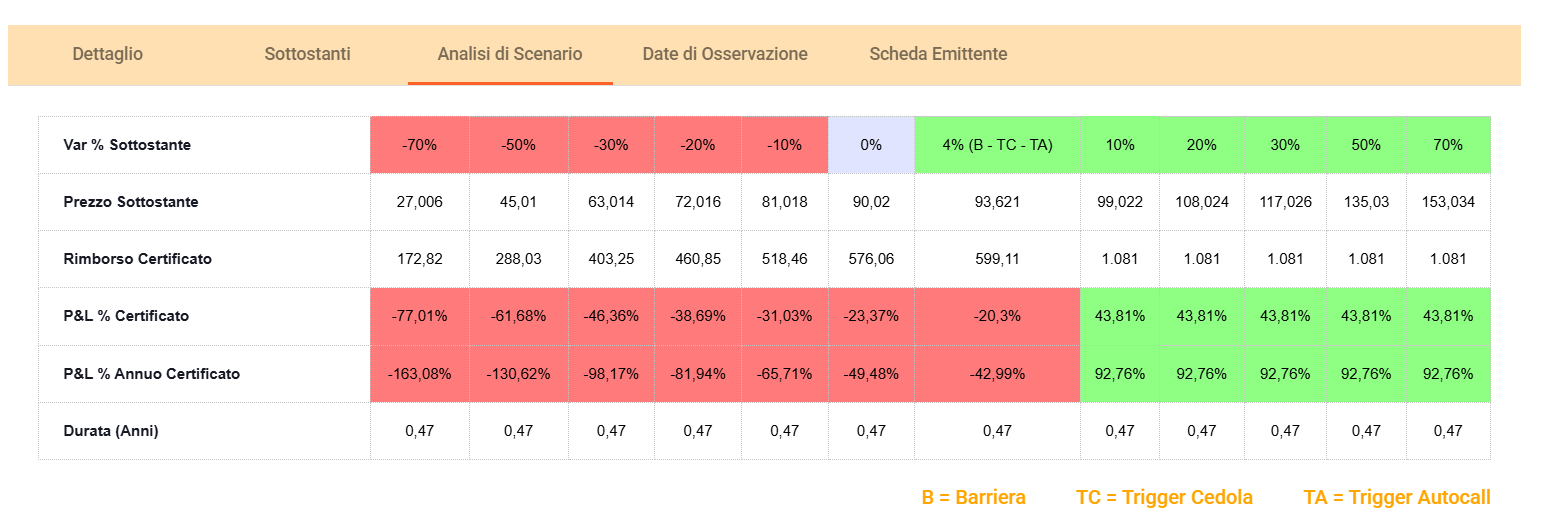

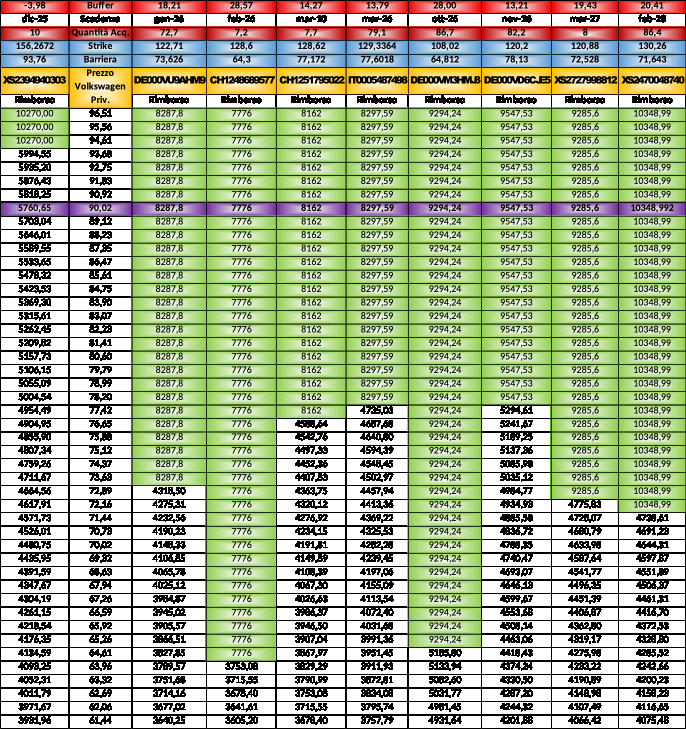

Per spiegare dove desidero andare a parare ipotizziamo uno scenario in cui abbiamo acquistato le quantità in tabella dei prodotti selezionati. Prendiamo poi come “variabile” per i nostri calcoli il prezzo di Volkswagen Priv. alle varie date di scadenza dei prodotti. Risulta evidente che stiamo facendo una forzatura, perché i momenti futuri (le scadenze dei prodotti che stiamo esaminando) non sono gli stessi (vedere ultima colonna a dx) ma vi assicuro che si tratta di una forzatura di poco conto nel contesto generale.

A questo punto possiamo mettere in un file Excel il risultato che si ottiene acquistando ciascun prodotto nelle quantità indicate e facendo variare il prezzo di Volkswagen Priv. a scadenza. In questo modo, per ciascun valore di Volkswagen Priv. a scadenza, possiamo calcolare l’ipotetico rimborso di ciascun prodotto. Fino al valore di barriera capitale ho conteggiato ovviamente il pagamento di tutte le cedole residue, mentre per una chiusura a scadenza sotto la barriera capitale non sono calcolate cedole. Questo è chiaramente un errore di calcolo, il rimborso sarà probabilmente superiore, perché qualche cedola verrà pagata, (al limite tutte meno l’ultima se il sottostante va sotto barriera capitale solo prima dell’ultima rilevazione del certificato) ma questo errore nel calcolo del rimborso non inficia il ragionamento, perché è su una porzione di tabella che non ci interessa in questo momento.

Ma esaminiamo la tabella descritta in dettaglio altrimenti ci perdiamo:

Nella prima colonna c’è il prodotto di partenza, nella seconda l’andamento di Volkswagen Priv. e nelle altre gli altri prodotti selezionati.

Per ciascun prodotto in rosso chiaro il buffer barriera, in rosso scuro la quantità acquistata, in celeste strike e barriera capitale ed in verde l’area rispetto al valore di chiusura di Volkswagen Priv. che ci fa “guadagnare”.

Attenzione al punto in cui siamo oggi, definito dalla riga di celle viola. La riga viola indica banalmente cosa succede se a scadenza il valore di Volkswagen Priv. sarà quello di oggi, cioè, se “le bocce si fermano”. Come già detto, trovandosi Volkswagen Priv. sotto barriera capitale, se non avessimo venduto il prodotto, a bocce ferme avremmo perso un sacco di soldi.

Scorrendo la tabella sulla riga viola verso destra, vediamo invece che in tutte le situazioni a scadenza mettiamo in tasca più dei 7.350 euro che abbiamo reinvestito (nell’ultimo caso superiamo anche i 10.000 investiti inizialmente). Questo significa che a parità di condizioni tutte le soluzioni ipotizzate sono migliori di quella di partenza, e qualcuna in maniera significativa.

Ma continuiamo l’analisi della tabella. La zona che ci interessa è tutta quella verde. Rappresenta lo spazio in cui guadagniamo (se, e ribadisco se, Volkswagen Priv. tiene la barriera). La “profondità” delle colonne verdi indica quanto il prodotto sopporta una ulteriore discesa di Volkswagen Priv. ed è chiaramente figlia del buffer barriera capitale riportato nella prima riga della tabella.

Scelta Della Scadenza: Non Linearità del Miglioramento Ottenuto

Un’altra caratteristica che desidero farvi notare è che, “in generale”, più ci si sposta verso destra nella tabella, più l’ipotetico rimborso sale. Questo è un evidente effetto dell’allungamento della scadenza del prodotto selezionato, che determina anche un aumento delle cedole future attese. A questo punto potremmo essere tentati da scegliere la soluzione più lontana nel tempo. Scelta sbagliata. Se infatti avessimo la pazienza ed il tempo di fare la tabella per tutti i 59 prodotti (non lo fate, è solo una perdita di tempo e non dà valore aggiunto, sebbene io lo abbia fatto per verificare le mie idee) ci accorgeremmo che l’effetto “migliorativo” sul nostro capitale non è lineare, ma ha un ponto di massimo e poi decresce con la scadenza che si allontana, sebbene “ci sembri” che il rimborso totale aumenti. Magari è vero, ma solo perché consumiamo più tempo. Prendiamo infatti le ultime due colonne e mettiamole a confronto:

• Scadenza: il secondo scade 11 mesi dopo il primo (marzo 27 contro febbraio 28)

• Buffer: praticamente uguale

• Rimborso: il secondo ha un ipotetico rimborso finale più alto dell’11%

Vale la pena scegliere il secondo prodotto e allungare di ulteriori 11 mesi questa posizione per 11 punti di rendimento? Non credo; penso sia facile trovare un altro prodotto che renda 11 punti in 11 mesi con un buffer assai più protettivo dei 20 punti che abbiamo qui.

Scelta del Prodotto

A questo punto dobbiamo selezionare il prodotto che ci porta più vicini a breakeven il più rapidamente possibile e più in sicurezza possibile.

Fra quelli selezionati la mia scelta cade su DE000VM3HMJ3, che ci garantisce una protezione di 28 punti di buffer e ci consente di incassare quasi 9.300 euro solo 10 mesi dopo la scadenza naturale del certificato originale. Attendere 10 mesi in più per recuperare quasi tutto l’investimento iniziale è un compromesso accettabile. Ma oltre quella soglia, come si vede nel confronto con le colonne finali della tabella, si rischia di “bloccare” il capitale troppo a lungo per un miglioramento marginale con un rischio comunque elevato, come detto pocanzi (buffer basso).

Otteniamo quindi solo il 7% in meno dell’investimento iniziale, siamo quasi a breakeven.

Ricordiamo inoltre che sulle cedole e la plusvalenza del nuovo prodotto non pagheremo tasse perché utilizzeremo la minusvalenza incassata con la vendita in perdita del certificato originale. Infatti, la minus di 2.650 euro generata con la vendita del prodotto originale, se utilizzata integralmente contro cedole e plusvalenze future, può generare un risparmio fiscale del 26% ovvero circa 690 euro. Questo valore migliora ulteriormente il payoff effettivo dell’operazione.

Quanto sarebbe il payoff di questo switch (se la barriera del certificato acquistato tiene)? Presto detto: (9.300-7.350)/7.350 = 26.4% in 15 mesi condizionato al rispetto della barriera.

Vorrei infine farvi notare come la scelta di un prodotto con Ask alto come il CH1248689577 (che fra le altre cose è un ottimo prodotto) non sia vincente nella nostra situazione.

Operatività

In realtà, se vogliamo provare a fare uno switch, non è necessario impazzire a costruire la tabella che vi ho presentato (se foste bravi con Excel potreste farla molto più performante della mia). A proposito, se siete curiosi la trovate Qui (link a file excel).

Riassumo quindi i passi da fare per individuare i candidati:

Eliminare dalla tabella tutti i ctf che:

• costano oltre 20/25 punti più di quanto vendiamo il nostro (diventa non conveniente)

• hanno scadenze antecedenti a quella del nostro certificato (non si arriva a breakeven)

• hanno scadenze troppo in avanti rispetto a quella del nostro certificato (non c’è bisogno di andare troppo lontani, va cercata la scadenza migliore)

• hanno una cedola troppo bassa (le ipotetiche cedole future danno un boost al payoff globale dell’operazione)

• hanno un buffer troppo alto (questo probabilmente ne tiene alto il prezzo)

• hanno un buffer troppo basso (non finiamo dalla padella nella brace, il nuovo prodotto deve avere un miglioramento di buffer di almeno 12/15 punti a seconda dei casi)

In questo modo la tabella iniziale si screma assai.

A questo punto, senza costruire la tabella, dato I l’incasso ottenuto vendendo il vecchio certificato (I = quantità * Bid) per ogni ctf calcolate e segnate su un foglio:

• Quanti certificati compro di quello nuovo Q = I / Ask

• Quanto incasso se vado in porto col nuovo certificato cioè IF = Quantità * nominale + quantità * importo cedola + numero di cedole

• Calcolo del Payoff = (IF – I)/I

I dati che vi servono per massimo una decina di confronti sono:

• Buffer barriera capitale (ti dice quanto sarai protetto se fai lo switch)

• Scadenza nuovo certificato

• Payoff

Guardando questi tre valori capirai perfettamente il migliore (o i migliori) fra cui scegliere o se invece (ogni tanto capita) è meglio non fare nulla.

L’esempio che ho fatto è su un titolo tutto sommato abbastanza diffuso, ma se voleste provare con Stellantis o Banco MPS che sono in un numero esagerato di certificati?

Beh, il procedimento sarebbe lo stesso, un po’ più di analisi ma non in maniera esagerata.

Conclusioni

L’obiettivo di un portafoglio di certificati, ricordiamolo, è quello di far lavorare i nostri soldi passando alla cassa tutti i mesi per riscuotere le cedole. Se questo non accade abbiamo un doppio problema: ci si svaluta il portafoglio e non accumuliamo cedole, impoverendo il risultato globale del portafoglio. Ho già scritto questa frase, la ricopio qui perché con questo argomento ci cade a pennello.

L’avvicinarsi di uno o più sottostanti alla barriera capitale è un campanello di allarme. Consiglio di vendere il prodotto, magari facendo uno switch, soprattutto se il certificato ha tenuto il prezzo, perché sarà più facile organizzare uno switch vincente!

Con il capitale ottenuto, seppur minore di quello investito, possiamo infatti ricominciare a macinare cedole su un altro cavallo e recuperare rapidamente il nostro capitale 😊.

Buon Gain a tutti!