a cura di Fernando Ciapparoni

La volatilità implicita è un valore derivato dai prezzi di mercato delle opzioni e rappresenta l’aspettativa degli operatori di mercato sulla futura volatilità del sottostante. Si calcola, in sostanza, facendo il “contrario” delle formule di valutazione delle opzioni, come quella di Black-Scholes, inserendo il prezzo di mercato dell’opzione e calcolando la volatilità necessaria per giustificare quel prezzo.

La volatilità implicita va tenuta in conto nell’analisi dei certificati perché agisce come boost al prezzo essendo i certificati strutturati attraverso le opzioni.

Un innalzamento della volatilità implicita tende a deprimere il prezzo dei certificati pertanto è necessario tenerne conto.

Prima di analizzare l’andamento della volatilità implicita di un certo numero di sottostanti vediamo alcune informazioni sul suo calcolo, sulla sua importanza ed un esempio pratico di calcolo. In ogni caso si possono trovare in rete i valori attuali di tutti i titoli che sono sottostanti ai certificati.

Come si calcola la volatilità implicita:

- Scelta dell’opzione: si sceglie un’opzione (call o put) con un prezzo di mercato rilevante per il sottostante in questione.

- Ricerca dei parametri: si identificano i seguenti parametri dell’opzione e del sottostante:

- Prezzo del sottostante (S): Il prezzo corrente del titolo o indice sottostante.

- Prezzo strike (K): Il prezzo di esercizio dell’opzione.

- Tempo alla scadenza (T): Il tempo residuo fino alla scadenza dell’opzione, espresso in anni.

- Tasso di interesse (r): Il tasso di interesse senza rischio.

- Prezzo dell’opzione (C o P): Il prezzo di mercato dell’opzione.

- Applicazione della formula (Black-Scholes): si applica la formula di Black-Scholes, o una formula simile, per il calcolo del prezzo teorico dell’opzione. La formula richiede come input, tra gli altri, la volatilità del sottostante.

- Ricerca della volatilità: si modifica il valore della volatilità nella formula fino a quando il prezzo teorico dell’opzione ottenuto non corrisponde al prezzo di mercato dell’opzione. Questo valore di volatilità è la volatilità implicita.

Metodi di calcolo:

- Soluzione numerica: la formula di Black-Scholes, essendo non lineare, non è invertibile analiticamente. Pertanto, la volatilità implicita si ricava solitamente attraverso una soluzione numerica, come la ricerca iterativa.

- Metodo grafico: è possibile utilizzare un grafico per visualizzare il prezzo teorico dell’opzione in funzione della volatilità e individuare il valore che corrisponde al prezzo di mercato.

Calcolatrici online:

Sono disponibili numerose calcolatrici online che consentono di calcolare la volatilità implicita inserendo i parametri dell’opzione.

Importanza della volatilità implicita:

- Indicatore di sentiment: la volatilità implicita è un indicatore del sentiment degli operatori di mercato riguardo alla futura volatilità del sottostante.

- Fattore nel pricing delle opzioni: la volatilità implicita è un fattore fondamentale nella valutazione delle opzioni.

- Strumento di trading: i trader possono utilizzare la volatilità implicita per sviluppare strategie di trading basate sull’aspettativa di cambiamenti di volatilità.

Esempio pratico:

Per trovare la volatilità implicita di un’opzione call con scadenza a 30 giorni su un titolo che costa $100, con strike a $105, tasso di interesse 2% e prezzo dell’opzione $5, si utilizza un metodo iterativo o una calcolatrice online per trovare il valore della volatilità che, inserito nella formula di Black-Scholes, restituisce un prezzo teorico di $5.

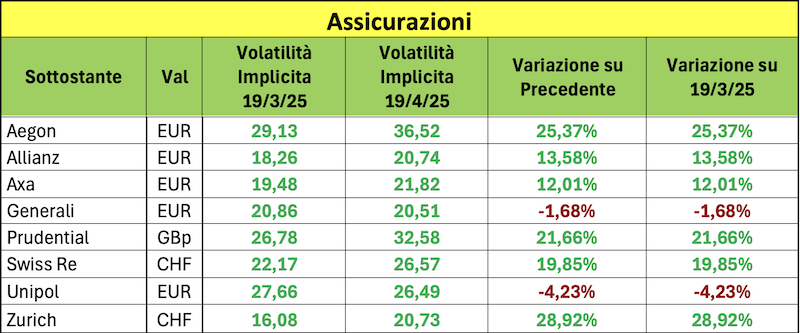

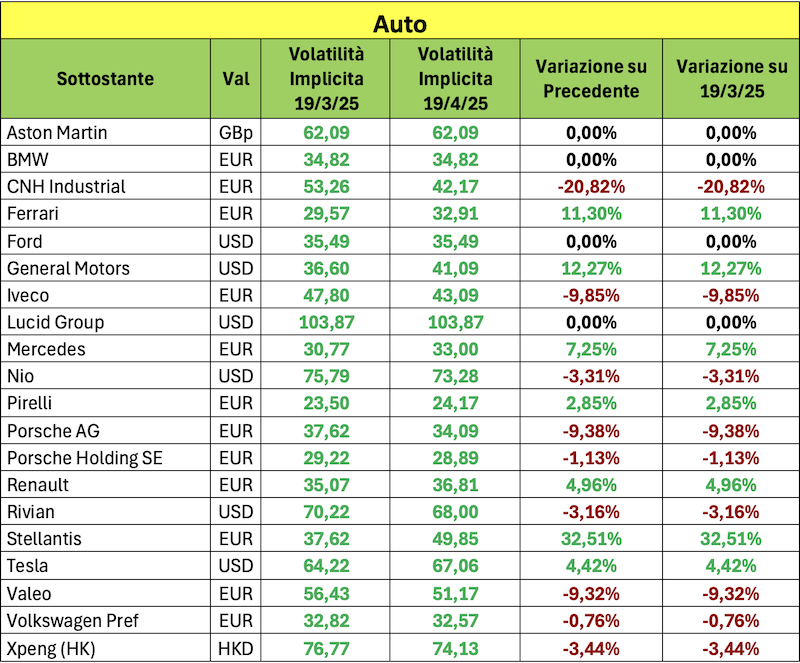

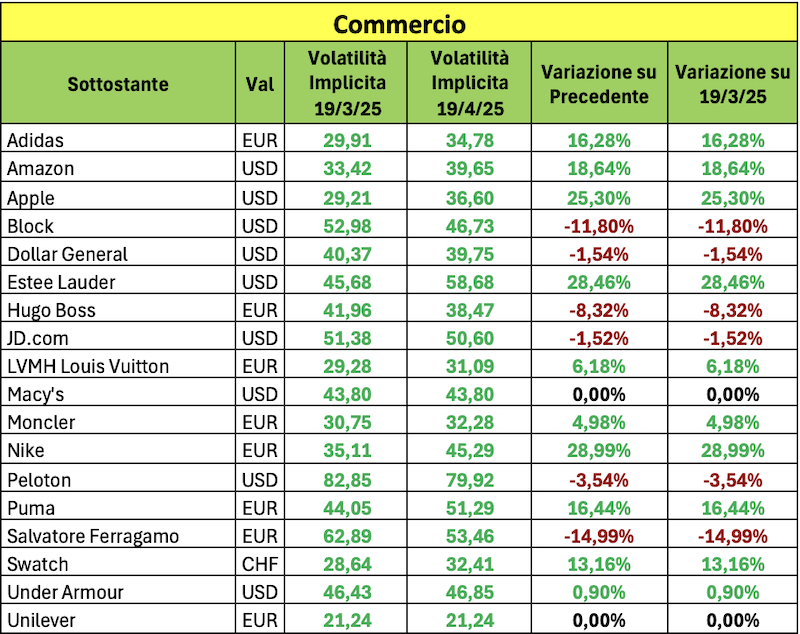

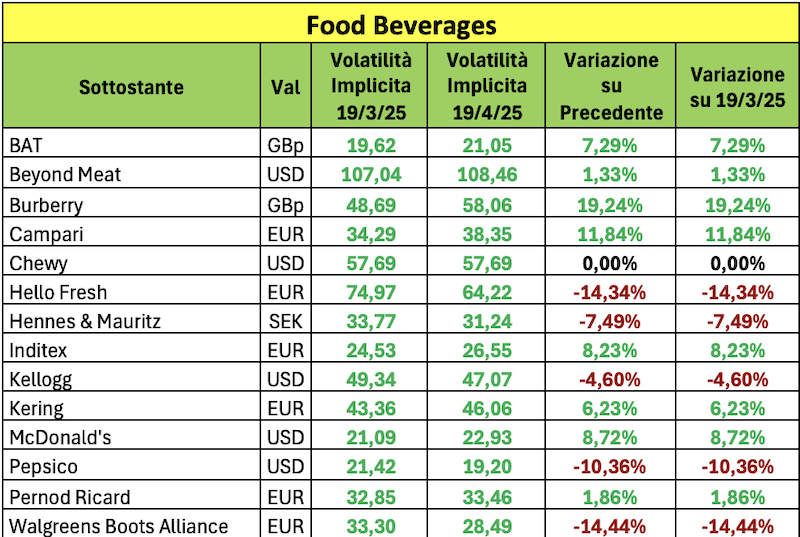

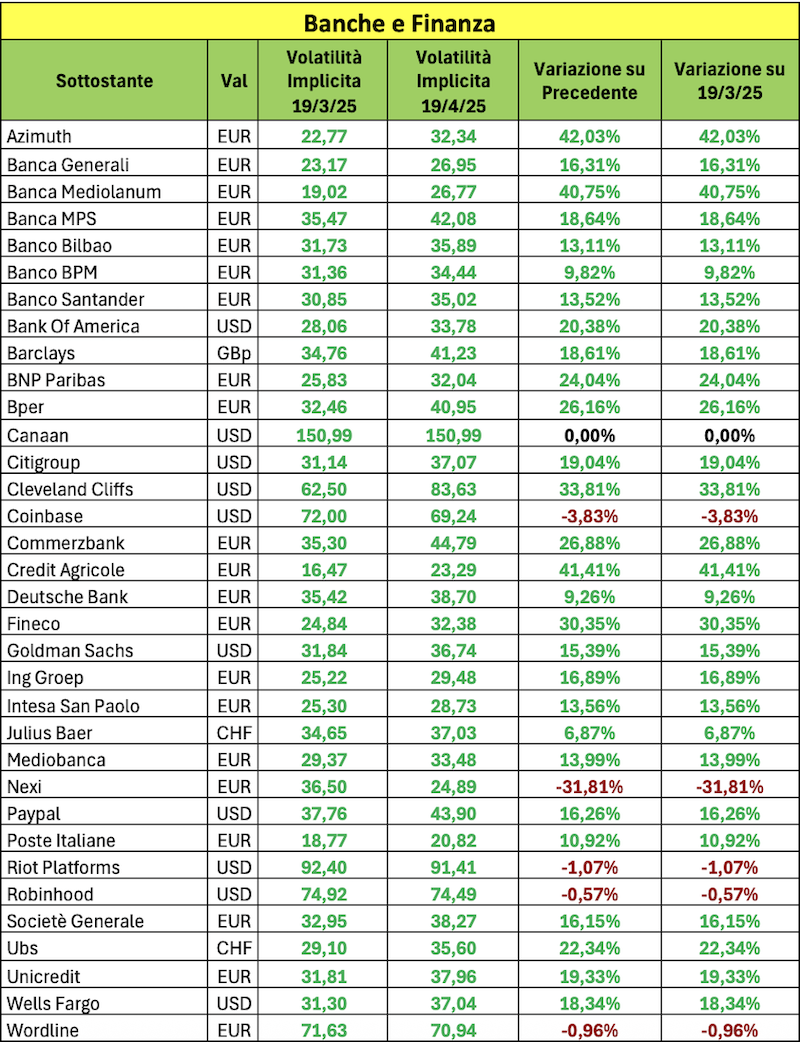

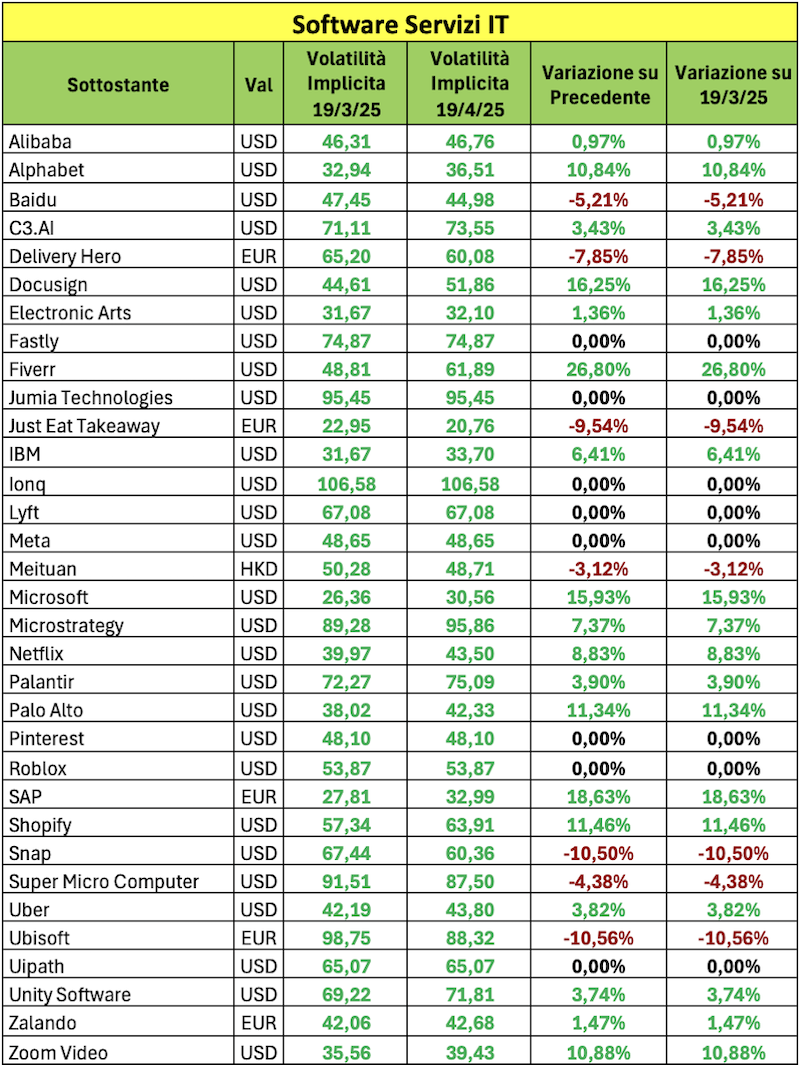

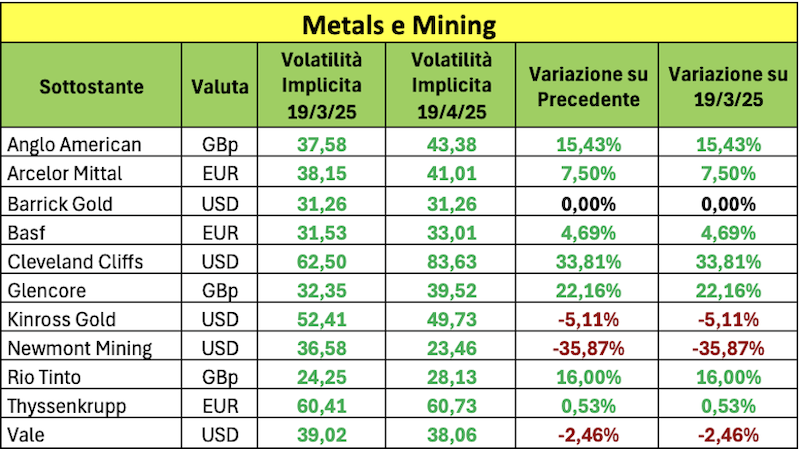

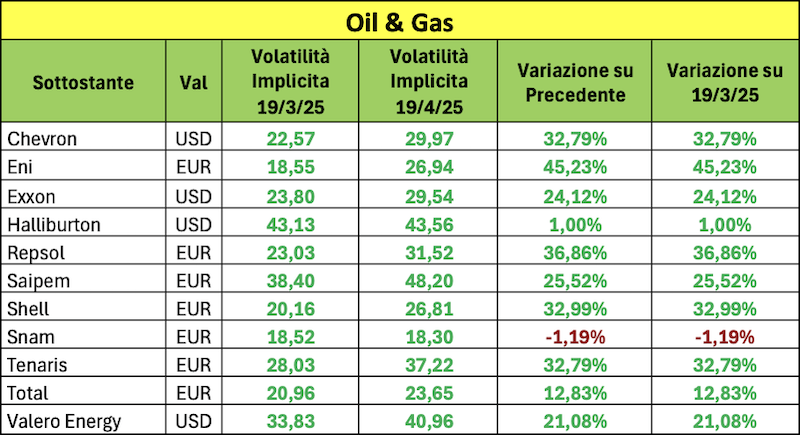

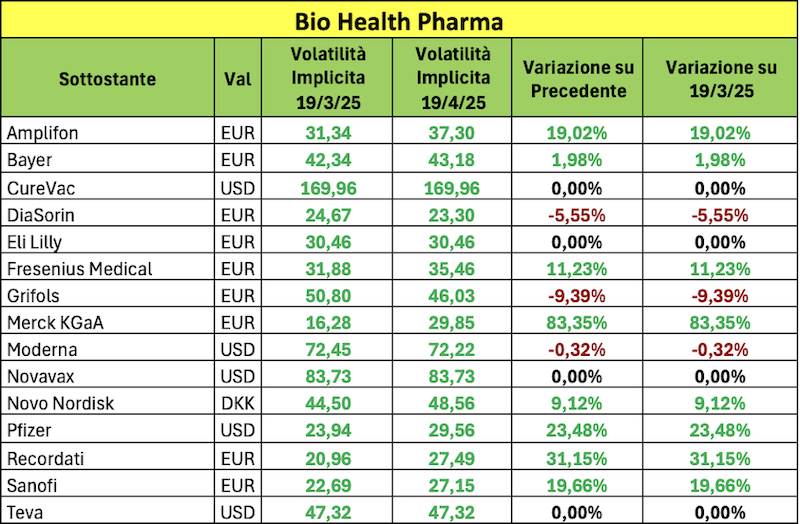

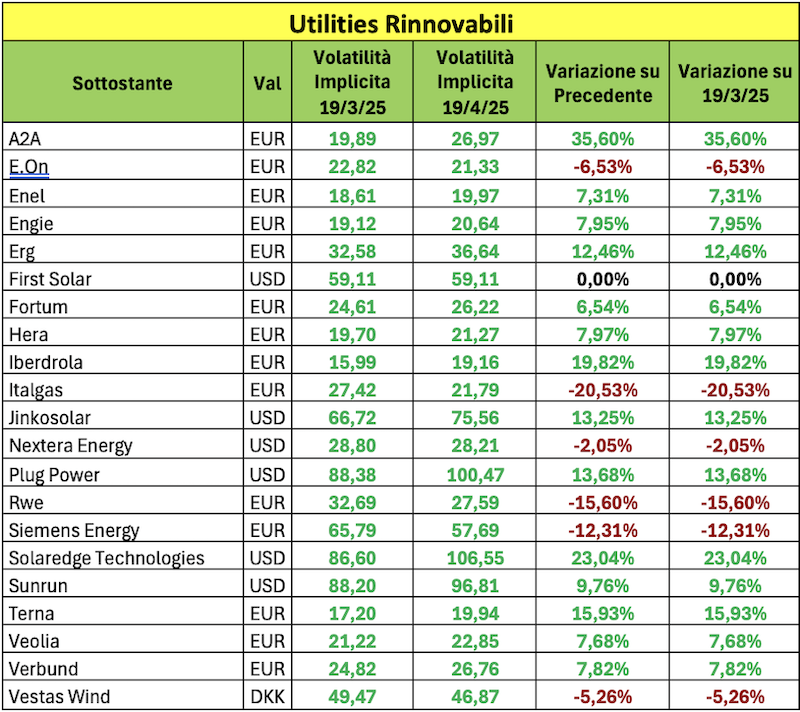

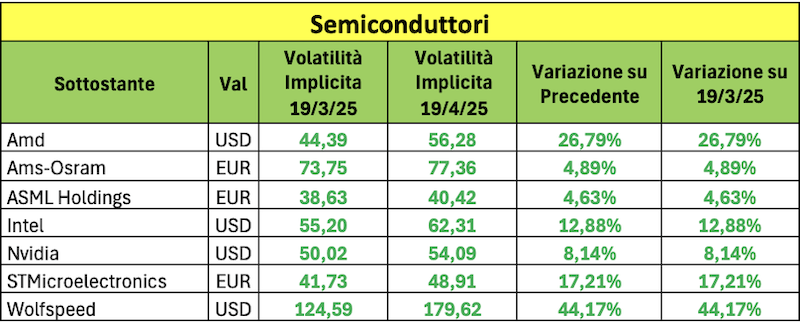

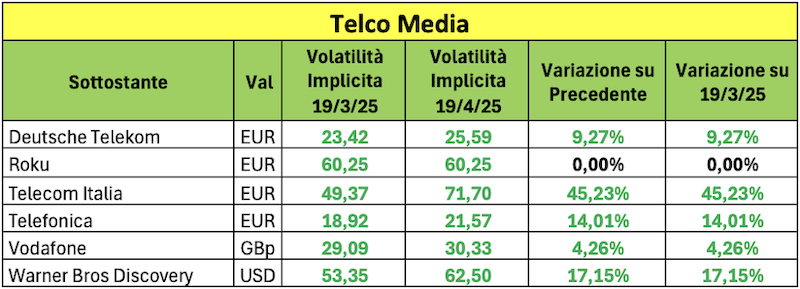

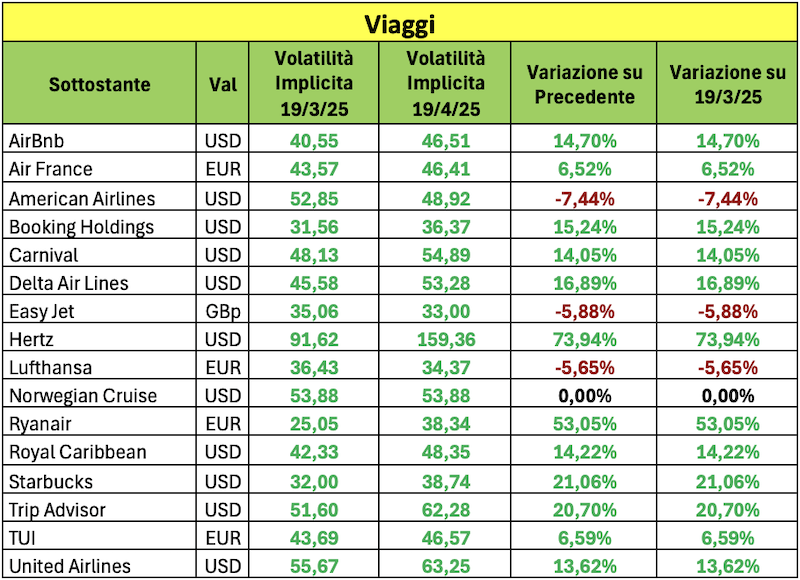

Esaminiamo ora i valori di volatilità implicita di alcuni titoli che sono sottostanti comuni di molti certificati.

Per valutarne le variazioni prendiamo come momento “zero” il 19 marzo 2025, circa 10 giorni prima dell’annuncio da parte dell’amministrazione americana dell’imposizione dei dazi.

Andremo a valutare oggi, 19 Aprile 2025, e nei prossimi mesi, l’impatto dei dazi e della possibile crisi finanziaria sulla volatilità dei titoli nel corso del tempo. Le tabelle che seguono saranno quindi aggiornate via via che cambia la situazione economico-finanziaria internazionale.

I titoli presi in considerazione sono oltre 200 e, nel loro complesso, sono utilizzati in oltre il 90% dei certificati a capitale condizionatamente protetto oggi sul mercato.

In questa analisi ho preferito suddividere i titoli in gruppi più o meno omogenei rispetto al settore di appartenenza sebbene tantissime altre aggregazioni possano essere validamente effettuate. È evidente che titoli appartenenti allo stesso settore hanno volatilità diverse in funzione del mercato/borsa di quotazione. Facile vedere come, ad esempio, il Nasdaq sia molto più volatile di Piazza Affari.

Come potete ben immaginare la volatilità in questo mese si è alzata tantissimo. Considerando l’insieme dei titoli rappresentati come un unico basket, l’aumento in questo mese è stato di circa l’8% contro una variazione del VIX nello stesso periodo da 19,90 a 29,65 (circa il 50%).

Esaminiamo i basket uno ad uno (la lista in Excel completa la trovate qui):

Le informazioni contenute nell’articolo sono predisposte con cura dalla Redazione di Bloom Events o di suoi Collaboratori , tuttavia, Bloom Events srl non fornisce alcuna garanzia circa la correttezza, l’esattezza, la completezza, l’affidabilità o l’attualità dei contenuti proposti e, pertanto, gli utenti sono invitati a verificare autonomamente l’affidabilità, la completezza, l’esattezza e l’attualità dei dati e delle informazioni contenuti nell’articolo.

Si invita a consultare l’informativa disponibile sul sito o a contattare la Redazione per maggiori informazioni e chiarimenti, tramite i recapiti presenti nella sezione “Contatti”.