Stock Picking: Oil Gas Rinnovabili e Utilities

31 ottobre 2025

(a cura di Fernando Ciapparoni)

Premessa

In generale, gli Emittenti, quando strutturano nuovi certificati, per poter offrire un rendimento adeguato, seguono il mercato inserendo i sottostanti che sono scesi molto (alta volatilità = payoff alto) o con alto dividendo. Troviamo, quindi, in questo momento, un mercato inflazionato da certificati con sottostanti bancari, con Stellantis e/o STM. Il resto…latita.

È buona norma, nella costruzione e nella “manutenzione” del proprio portafoglio (gestione ingresso nuovi certificati a fronte di richiami), cercare di bilanciare l’esposizione (oltre che sui vari Emittenti) sui sottostanti, cercando di evitare di acquistare una raffica di doppioni con sempre la stessa “roba” dentro. In tempi recenti mi sono trovato con oltre il 40% del portafoglio esposto su un unico sottostante e ho dovuto dare una risistemata a quello che avevo 😊.

L’obiettivo di questo articolo è quindi di trovare qualche buon certificato con sottostanti diversi dai soliti noti, spaziando nei settori Oil, Gas, Rinnovabili e Utilities.

A differenza di altri articoli che prendevano in analisi un determinato settore, qui ho preferito fare uno “stock picking”, cercando tutti i certificati con determinate caratteristiche con quel sottostante. Per chiarezza, le varie liste presentate contengono i certificati che hanno come worst of il sottostante analizzato altrimenti la selezione avrebbe poco senso 😉.

In fondo all’articolo troverete i link ai file excel, probabilmente più comodi.

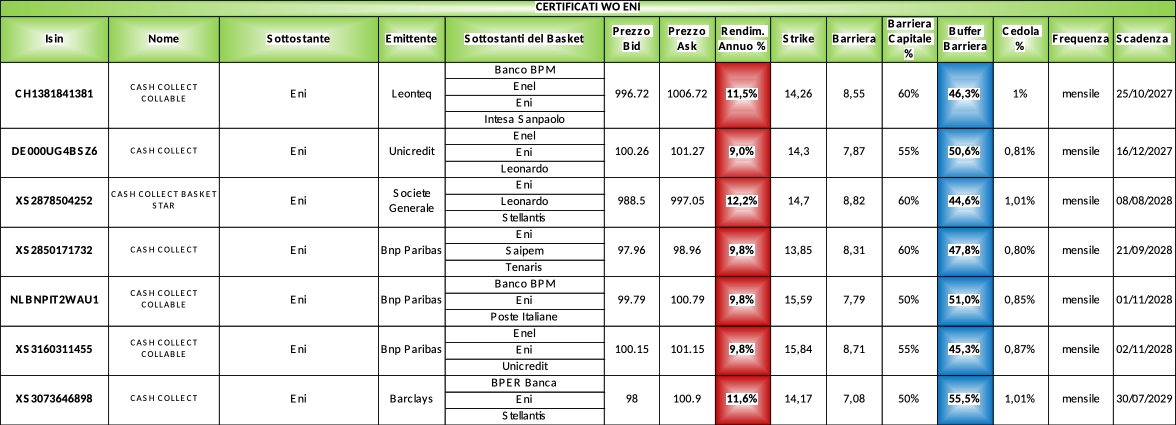

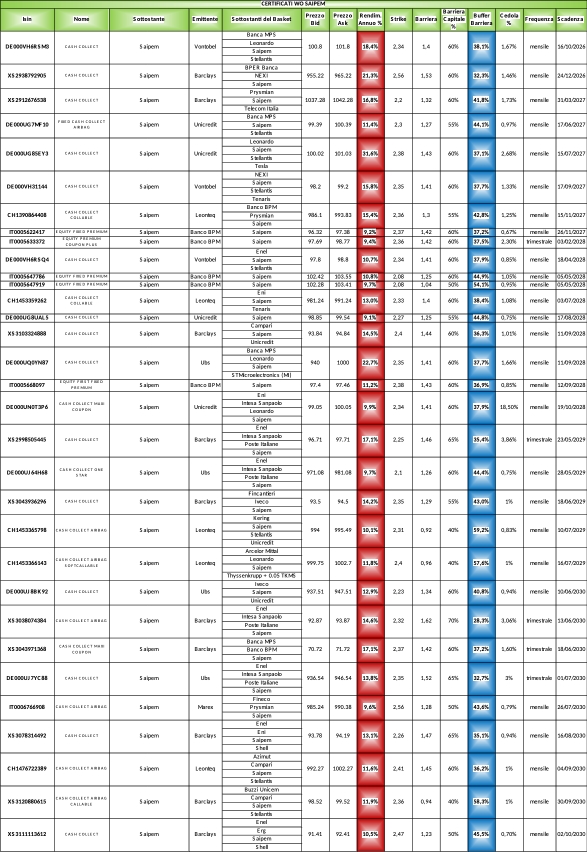

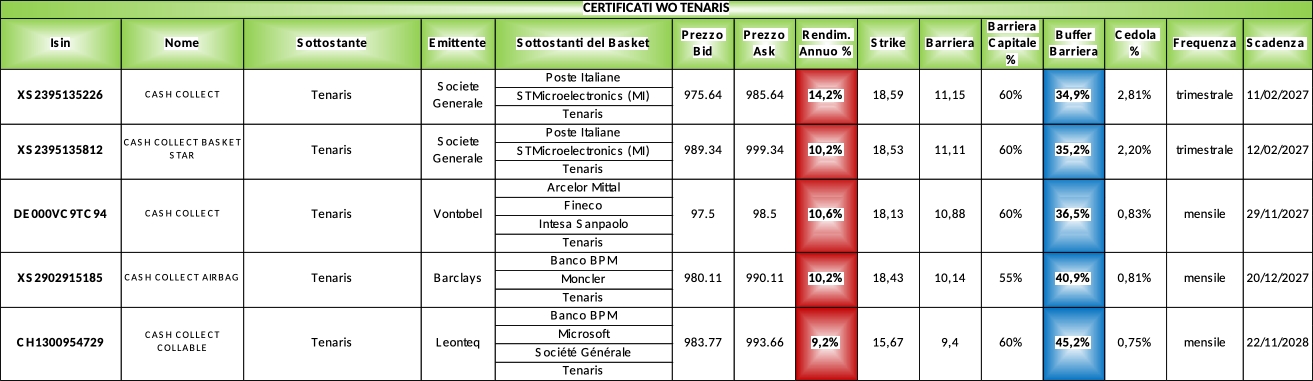

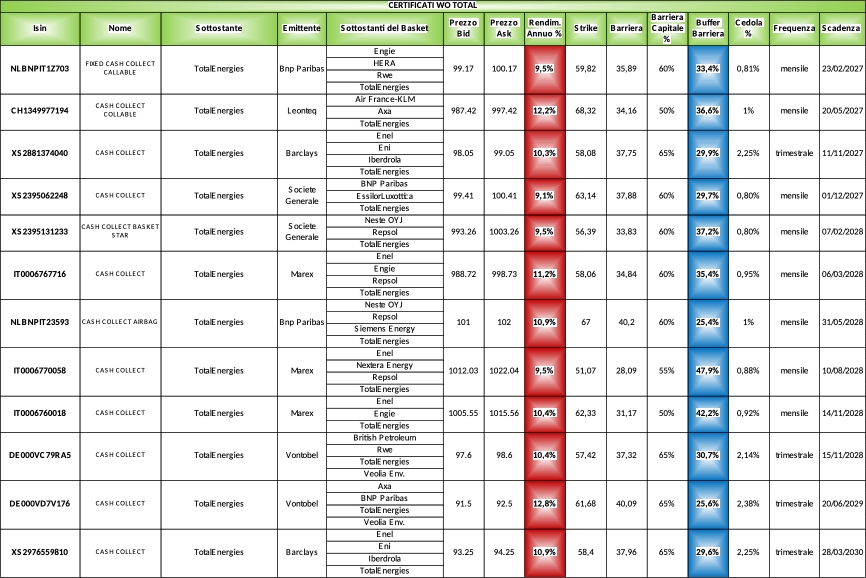

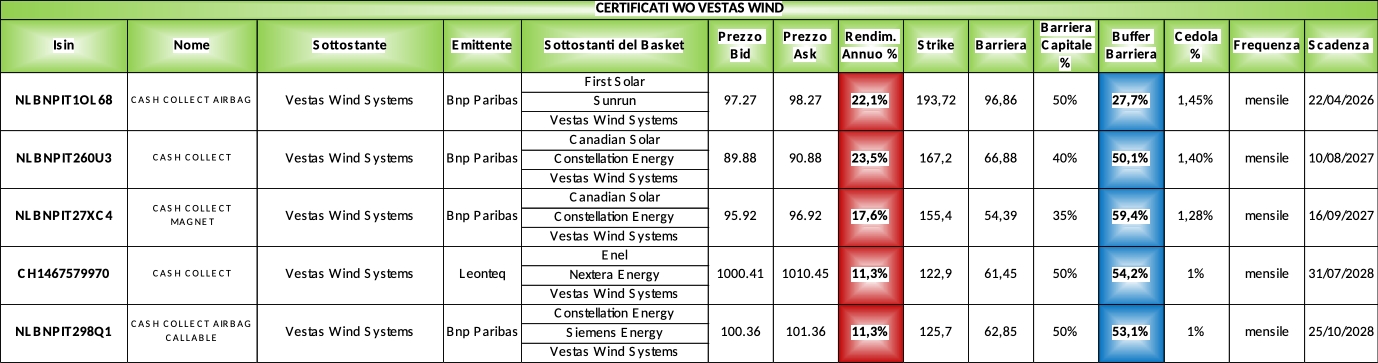

Settore Oil & Gas

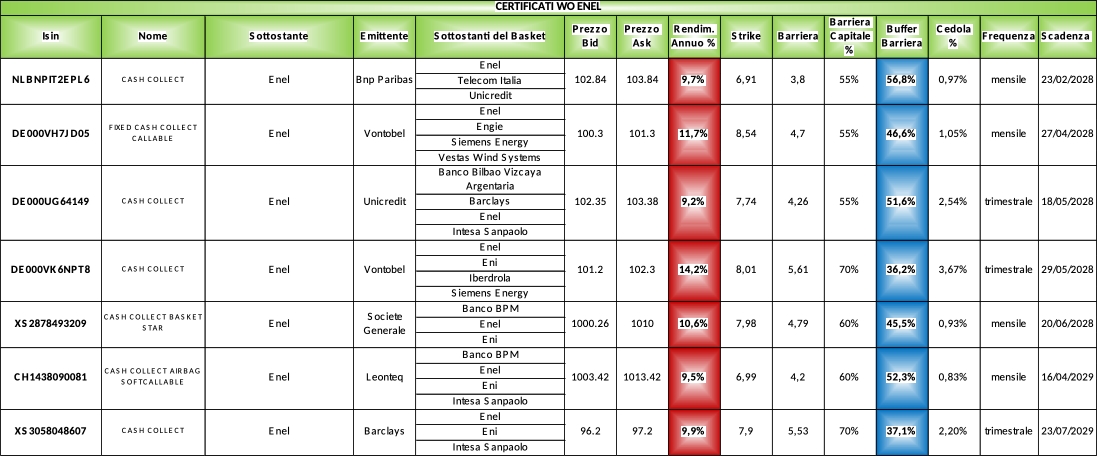

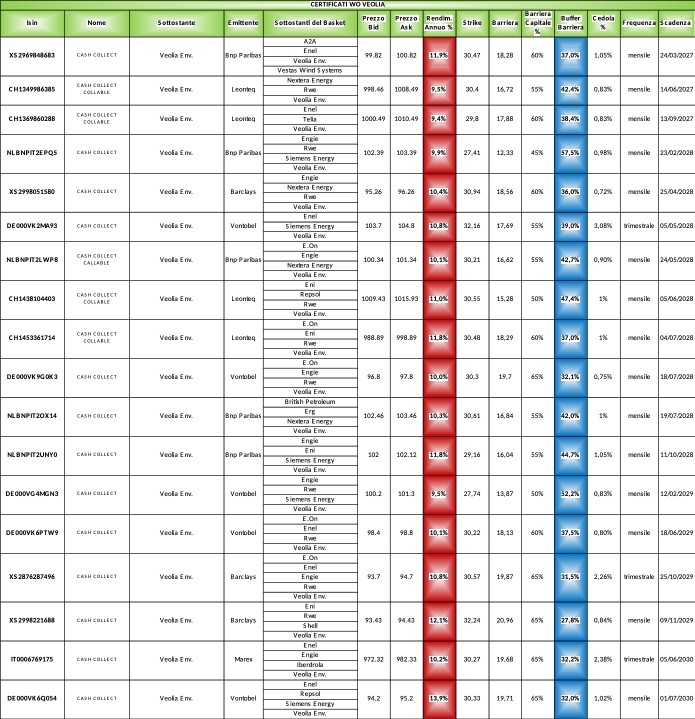

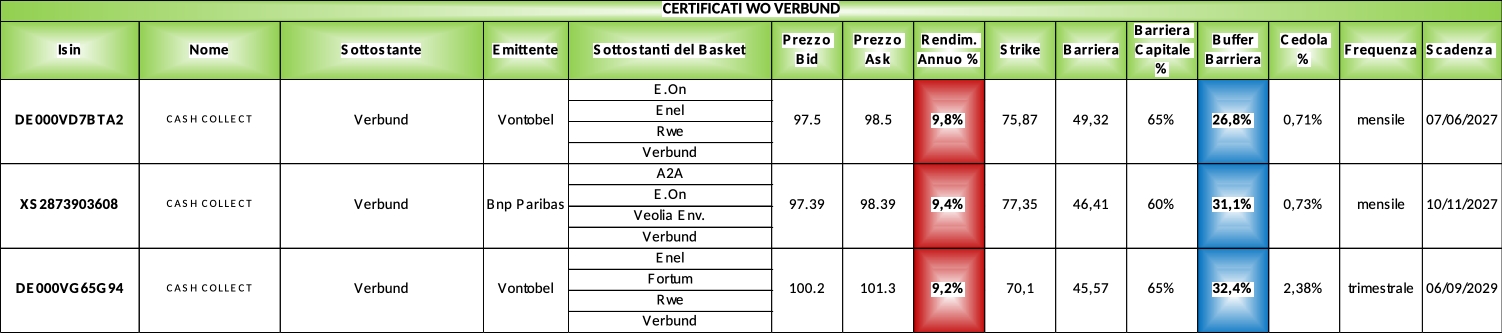

Settore Utilities e Rinnovabili

Conclusioni e File

Sono sicuro che qualcosa di buono avete trovato. Come avrete notato, il buffer barriera che ho impostato nella ricerca non è sempre lo stesso; analogamente il payoff minimo per “entrare in classifica”. Per payoff troppo bassi non è questo, a mio parere, lo strumento adatto per investire i propri risparmi. Mi sono in ogni caso tenuto largo su entrambi i selettori, in modo da soddisfare investitori con diverse propensioni al rischio.

I certificati reverse, quelli in dollari e quelli che verranno richiamati con ragionevole certezza alla prossima osservazione, sono stati scartati.

Le tabelle complete per il settore Oil & Gas le potete trovare Qui (link al file excel) in cui, come sempre, i certificati sono elencati per scadenza crescente, con il buffer barriera in blu e il rendimento annuo in rosso, ricalcolato sulla base dell’ask di venerdì 31 ottobre 2025.

Le tabelle complete per il settore Utilities e Rinnovabili le potete trovare Qui (link al file excel) in cui, come sempre, i certificati sono elencati per scadenza crescente, con il buffer barriera in blu e il rendimento annuo in rosso, ricalcolato sulla base dell’ask di venerdì 31 ottobre 2025.

Auto tra frenate e riprese: certificati con sottostanti Ferrari e Stellantis

10 ottobre 2025

(a cura di Fernando Ciapparoni)

Premessa

Scrivo questo articolo dopo il crollo delle azioni Ferrari e dopo la ripida caduta di quelle Stellantis per effetto delle nuove esternazioni di Trump di oggi. Prima dell’estate in realtà scrissi già un articolo su Stellantis, ricordando come in tanti ci siamo fatti ingolosire dai certificati con questo sottostante per rimanere poi con un bel pezzo di portafoglio in perdita, le considerazioni di massima restano in fondo le stesse.

Il Sottostante Stellantis: Andamento e considerazioni

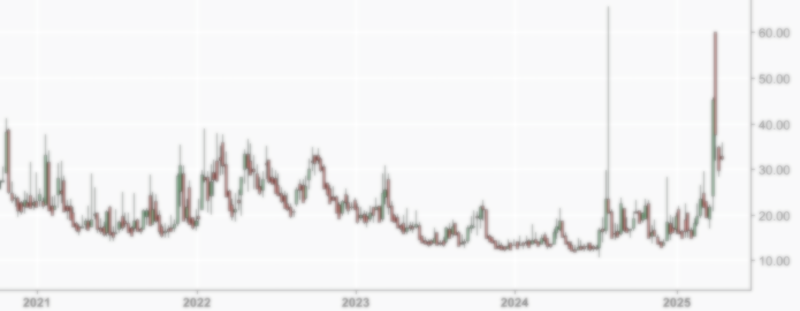

Nell’ultimo anno è indubbio che Stellantis sia stato il peggior sottostante (fra quelli a maggior diffusione) dei certificati a capitale condizionatamente protetto.

Infatti, dopo un massimo di 26,94 euro toccato il 22 marzo 2024 ha iniziato a scendere inesorabilmente, bruciando, mese dopo mese, tutte le barriere dei certificati che a mano a mano sono stati emessi a strike sempre più bassi (e payoff sempre più alti) dagli emittenti.

Il titolo durante l’anno ha toccato un minimo di 7,67 euro l’11 aprile 2025, dopo l’inizio della ben nota questione dei dazi. Ma non è quella la sola causa della discesa del titolo: è un bel po’ che di auto se ne vendono poche e il lauto dividendo staccato dal titolo di sicuro non ha aiutato. Infatti, il minimo di medio periodo è stato poi ritoccato il 10 settembre 2025 (7,47 euro).

A conti fatti abbiamo assistito a un drawdown ad un anno del 72,2%. Mica male. Anzi, malissimo!!! Di seguito il grafico degli ultimi 5 anni:

Ogni volta che lo guardo mi viene l’acidità di stomaco, anche perché sebbene una legnata così non fosse proprio prevedibile, ho insistito ad accumulare prodotti a strike decrescenti, fino a trovarmi sovraesposto e in balia del mercato. Questo fino a quando non ho iniziato a vendere le scadenze brevi accollandomi minus…

Dopo un tentativo di recupero che ha portato il titolo ad un massimo di breve periodo in area 9,57 euro il 16 maggio con un pullback di circa il 30%, Stellantis ha ricominciato a scendere per tornare a ridosso dei minimi di inizio aprile. In questi mesi di fatto il titolo ha oscillato in un canale fra 9,6 e 7,6 euro testando più volte il supporto. Nelle ultime due settimane la risalita è stata significativa ed ha riportato il titolo sulla parte alta del canale. E poi? È bastato un venerdì nero per tornare nel baratro….e oggi (venerdì 10 ottobre) ha chiuso a 8,56 euro, in un’area assai pericolosa per molti certificati (Il Marex IT0006765181, il Barclays XS2860606412, il Vontobel DE000VC1KFV2, il Barclays XS2648311640 e molti altri). Quindi che fare?

Il Comparto Auto

Se andiamo a vedere i risultati degli ultimi 12/18 mesi, scopriamo (!!) che tutto il comparto auto ha sofferto assai. Ma nello stesso modo in cui ha sofferto Stellantis? Direi proprio di no e per verificarlo diamo una occhiata al grafico a 3 anni dell’indice Stoxx 600 Automobiles e Parts:

Il drawdown c’e stato ma dal massimo di 732,80 dell’8 aprile 2024 al minimo di 463,01 del 9 aprile 2025 parliamo di 36,8 punti, circa la metà del drawdown di Stellantis!

E gli altri marchi europei come sono andati?

Renault

Mercedes

Volkswagen

Ma neanche a oriente le cose sono andate meglio. Toyota, il produttore numero 1 di auto:

Unico titolo in controtendenza… fino a questa settimana? Ferrari! Vediamo il grafico:

Che legnata, ragazzi!

Lascio da parte i brand americani, che si muovono con dinamiche completamente diverse dalle nostre, Tesla in testa.

Conclusioni

Talvolta si dice che non bisogna guardare il mark to market; sì, sono in generale d’accordo, ma quando i certificati vanno sotto barriera capitale il mark to market sì che conta! È quello che hai in tasca alla fine della fiera e, in molti casi, è anche valutato ben a premio. Il rischio è quello di tenere in portafoglio certificati che non “lavorano”, cioè, che stanno lì e vivacchiano sotto barriera, non pagano le cedole, ma li teniamo nella speranza “che tanto poi risale”.

L’obiettivo di un portafoglio di certificati, ricordiamolo, è quello di far lavorare i nostri soldi passando alla cassa tutti i mesi per riscuotere le cedole. Se questo non accade abbiamo un doppio problema: ci si svaluta il portafoglio e non accumuliamo cedole, impoverendo il risultato globale del portafoglio. Ho già scritto che vendere in perdita non è solo perdere dei soldi, ma è anche e soprattutto risparmiarne altri. Con il capitale ottenuto, seppur minore di quello investito, possiamo infatti ricominciare a macinare cedole su un altro cavallo. L’obiettivo che mi sono posto è quindi quello di capire se e quali prodotti vendere e se e su quali prodotti provare a fare uno switch restando sullo stesso cavallo, scelta che ti salva dalla gastrite se poi il titolo recupera 😊.

Va bene, ma ora cosa facciamo?

Se siamo fuori dal mercato dell’auto, può essere un buon momento per entrare, vi sono tantissimi prodotti su Stellantis con payoff impensabili fino a sei mesi fa. Per chi è già dentro e vuole fare qualche switch di prodotto restando sullo stesso cavallo, le possibilità sono veramente tante, con barriere assai diverse e durata da sei mesi a 4 anni. C’è solo l’imbarazzo della scelta…sperando che Stellantis tenga!

Per quanto riguarda Ferrari, la caduta è stata significativa, repentina quanto inaspettata, e l’impatto sui certificati è stato forte.

A conclusione dell’articolo vi presento due carotaggi effettuati sui certificati a capitale condizionatamente protetto con Worst Of Stellantis e Ferrari rispettivamente.

Fra circa 1000 certificati oggetto dell’analisi ne ho selezionati 54 con WO Ferrari e 175 con WO Stellantis.

La lista di prodotti con Stellantis al solito è sezionata per buffer ma in questo caso sono partito, visto il calo fortissimo, da buffer assai risicati (10 punti)

La lista completa, composta da 175 prodotti, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera suddivisa in sotto tabelle come segue:

- per buffer: buffer >10%, >15%, >20%, >25% >30%, >35%, > 40%, buffer>45%

- Softcall

- Airbag

- Fixed

la trovate Qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

La lista di prodotti con Ferrari, composta da 54 prodotti, con in rosso il rendimento annuo ricalcolato ed in blu la trovate Qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Per tutti i prodotti in tutte le liste ho ricalcolato il payoff annuo partendo dalla quotazione in Ask corrente (colonna “I”). Spulciano le tabelle ci sono delle chicche fantastiche! Ma attenzione perché non sappiamo come il mercato dell’auto evolverà nei prossimi 24 mesi.

Buon gain a tutti.

PETROLIFERI... A GRAN RICHIESTA

Negli ultimi tempi si è notata una ‘insistente’ richiesta di prodotti con sottostanti titoli petroliferi da parte dei risparmiatori.

Proprio per rispondere a questa domanda, è sul mercato da oggi 10 ottobre questo Certificato CH1484609487 (Fixing il 7/10).

SOTTOSTANTI: BP PLC/ CHEVRON/ ENI/ REPSOL

RENDIMENTO. 1% al mese (12% p.a.)

BARRIERE: 60% sia per il capitale che per il flusso cedolare

STRUTTURA SOFTCALLABLE

SCADENZA: 3/10/2028

MF GPT: “BP menzionata in relazione a una ‘partita doppia in Libia’ insieme ad ENI, dove l’azienda riapre la sede nel paese per riqualificare alcuni giacimenti; inoltre è tra ii gruppi internazionali iscritti al ‘Big Round 2025’ per le licenze esplorative in Libia. Gli analisti di Berenberg mantengono un rating buy su BP. CHEVRON è stata coinvolta in un accordo per riprendere la produzione e l’esportazione di petrolio pesante venezuelano e anch’essa iscritta al ‘Big Round 2025’, valutazione attuale: ben prezzata; su REPSOL Berengerg ha mantenuto un rating buy, aumentando il target price grazie alle prospettive favorevoli per i margini di raffinazione. In generale, il settore energetico continua ad essere dinamico, con le aziende che cercano di bilanciare le attività tradizionali di petrolio e gas con investimenti nelle energie rinnovabili e l’adattamento ad un contesto geopolitico in evoluzione”.

Ancora: “il prezzo del petrolio è attualmente caratterizzato da una certa volatilità; nonostante le scorte di greggio negli USA siano aumentate, il mercato sembra ignorare i timori di eccesso di offerta grazie ai tagli OPEC+ e alle limitazioni dei flussi di greggio russo. Ma c’è anche chi fa presente possibili aumenti di produzione, sempre da parte OPEC+, con previsioni di un incremento di 137000 barili al giorno da Novembre, e questo potrebbe portare un calo dei prezzi nel breve, anche se i fondamentali del mercato dovrebbero fornire un supporto strutturale”.

Tornando al nostro Certificato, abbiamo dato un’occhiata a quello che è attualmente presente sul mercato con sottostanti petroliferi, ma non abbiamo trovato nulla di particolarmente interessante e con rendimenti nettamente inferiori. Uniche eccezioni: XS2912723041 (cedole 3,1% trimestrali ma con Saipem che sappiamo essere indigesta a molti per le note vicende passate) e CH1484606517 (che paga 1,167% al mese ma con un titolo, Philips 66, che è una multinazionale USA indicata tra le aziende che potrebbero essere influenzate dai dazi del Trade Expansion Act)

Volatilità implicita (ottobre 2025)

(a cura di Fernando Ciapparoni)

Premessa

Riprendo un articolo di qualche mese fa, riorganizzando i contenuti ma, soprattutto, aggiornando i valori di volatilità implicita.

Di cosa stiamo parlando?

La volatilità implicita è un valore derivato dai prezzi di mercato delle opzioni e rappresenta l’aspettativa degli operatori di mercato sulla futura volatilità del sottostante. Si calcola, in sostanza, facendo il “contrario” delle formule di valutazione delle opzioni, come quella di Black-Scholes, inserendo il prezzo di mercato dell’opzione e calcolando la volatilità necessaria per giustificare quel prezzo.

La volatilità implicita va tenuta in conto nell’analisi dei certificati, perché agisce come boost al prezzo, essendo i certificati strutturati attraverso le opzioni.

Un innalzamento della volatilità implicita tende a deprimere il prezzo dei certificati, ma è anche vero che, quando la volatilità sale, gli emittenti riescono a strutturare dei prodotti con payoff migliore. Sono considerazioni di cui occorre tenere conto quando si sceglie un certificato o, meglio il timing di acquisto.

Prima di analizzare l’andamento della volatilità implicita di un certo numero di sottostanti vediamo alcune informazioni sul suo calcolo, sulla sua importanza ed un esempio pratico di calcolo. In ogni caso si possono trovare in rete i valori attuali di tutti i titoli che sono sottostanti ai certificati.

Come si calcola la volatilità implicita:

- Scelta dell’opzione: si sceglie un’opzione (call o put) con un prezzo di mercato rilevante per il sottostante in questione.

- Ricerca dei parametri: si identificano i seguenti parametri dell’opzione e del sottostante:

- Prezzo del sottostante (S): Il prezzo corrente del titolo o indice sottostante.

- Prezzo strike (K): Il prezzo di esercizio dell’opzione.

- Tempo alla scadenza (T): Il tempo residuo fino alla scadenza dell’opzione, espresso in anni.

- Tasso di interesse (r): Il tasso di interesse senza rischio.

- Prezzo dell’opzione (C o P): Il prezzo di mercato dell’opzione.

- Applicazione della formula (Black-Scholes): si applica la formula di Black-Scholes, o una formula simile, per il calcolo del prezzo teorico dell’opzione. La formula richiede come input, tra gli altri, la volatilità del sottostante.

- Ricerca della volatilità: si modifica il valore della volatilità nella formula fino a quando il prezzo teorico dell’opzione ottenuto non corrisponde al prezzo di mercato dell’opzione.

Questo valore di volatilità è la volatilità implicita.

Metodi di calcolo:

- Soluzione numerica: la formula di Black-Scholes, essendo non lineare, non è invertibile analiticamente. Pertanto, la volatilità implicita si ricava solitamente attraverso una soluzione numerica, come la ricerca iterativa.

- Metodo grafico: è possibile utilizzare un grafico per visualizzare il prezzo teorico dell’opzione in funzione della volatilità e individuare il valore che corrisponde al prezzo di mercato.

Calcolatrici online:

Sono disponibili numerose calcolatrici online che consentono di calcolare la volatilità implicita inserendo i parametri dell’opzione.

Importanza della volatilità implicita:

- Indicatore di sentiment: la volatilità implicita è un indicatore del sentiment degli operatori di mercato riguardo alla futura volatilità del sottostante.

- Fattore nel pricing delle opzioni: la volatilità implicita è un fattore fondamentale nella valutazione delle opzioni.

- Strumento di trading: i trader possono utilizzare la volatilità implicita per sviluppare strategie di trading basate sull’aspettativa di cambiamenti di volatilità.

Esempio pratico:

Per trovare la volatilità implicita di un’opzione call con scadenza a 30 giorni su un titolo che costa $100, con strike a $105, tasso di interesse 2% e prezzo dell’opzione $5, si utilizza un metodo iterativo o una calcolatrice online per trovare il valore della volatilità che, inserito nella formula di Black-Scholes, restituisce un prezzo teorico di $5.

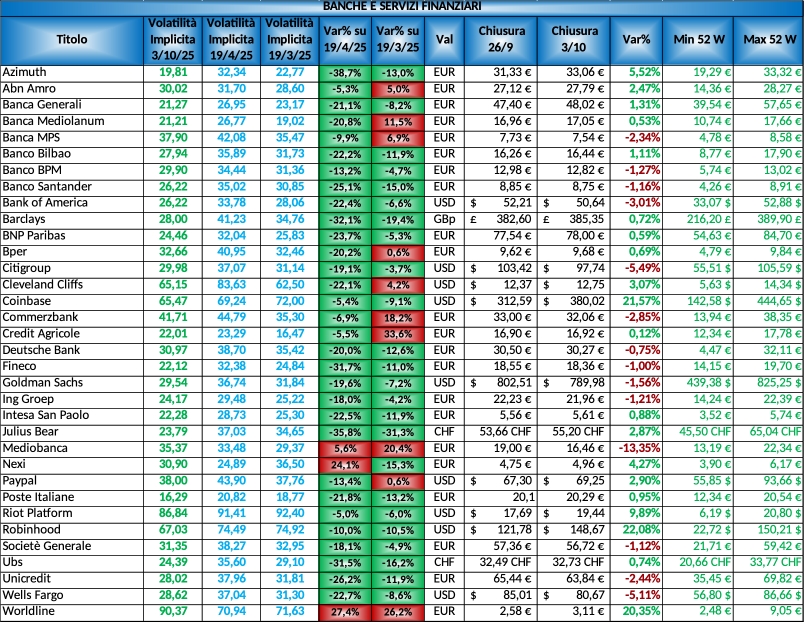

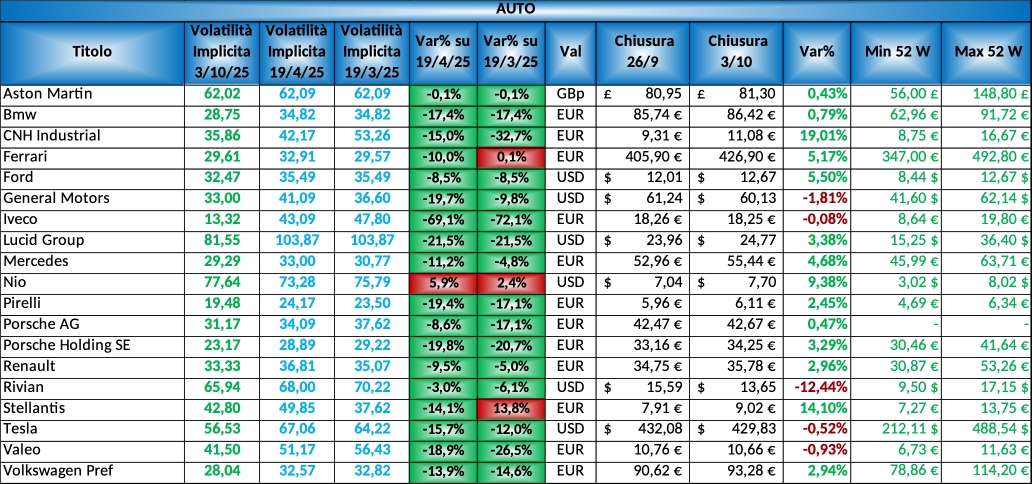

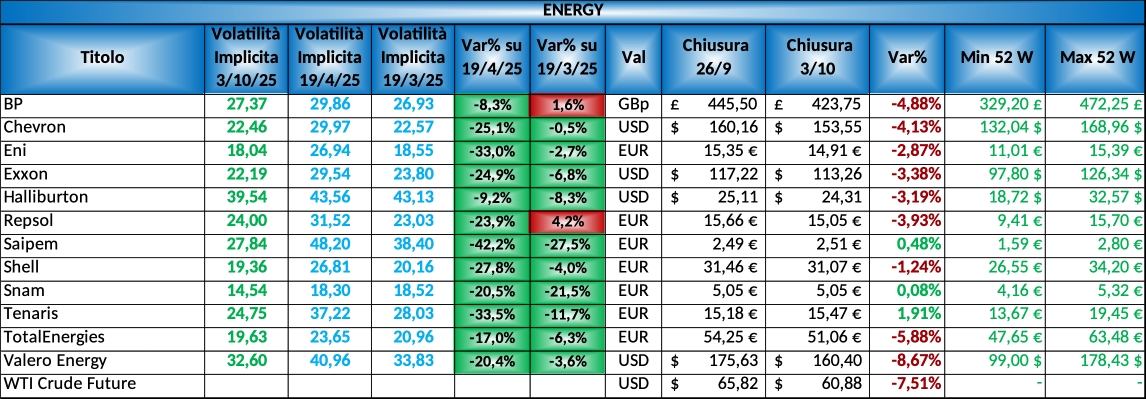

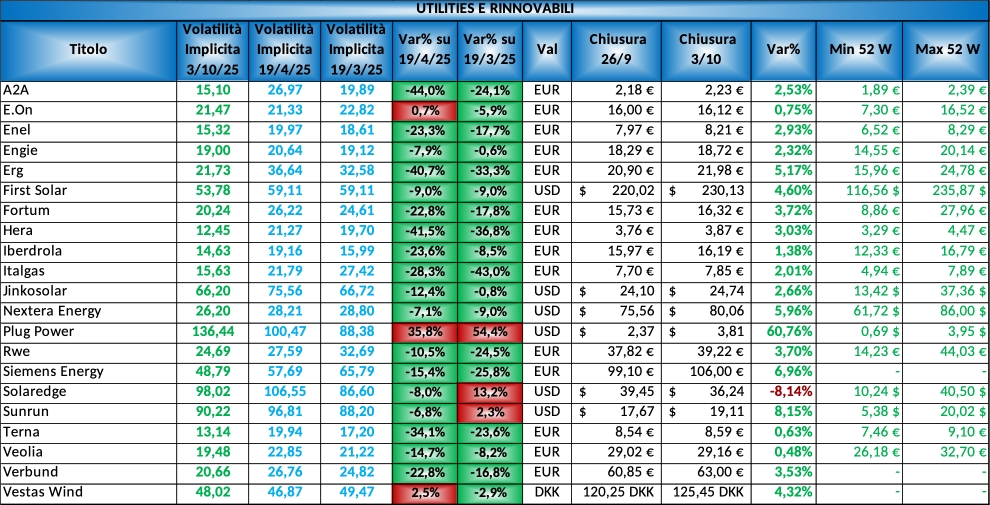

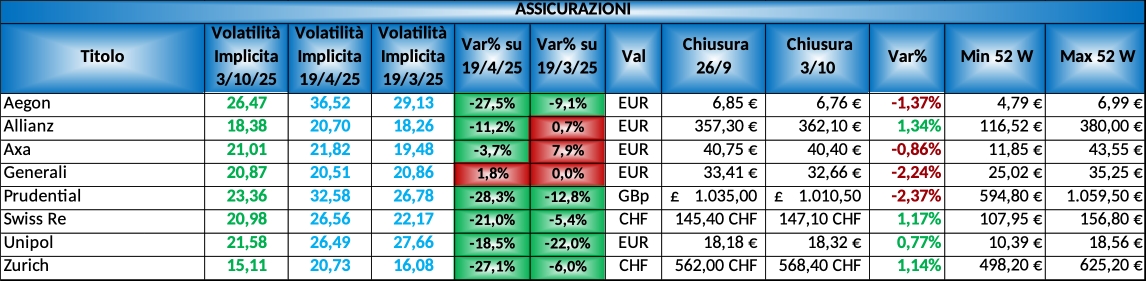

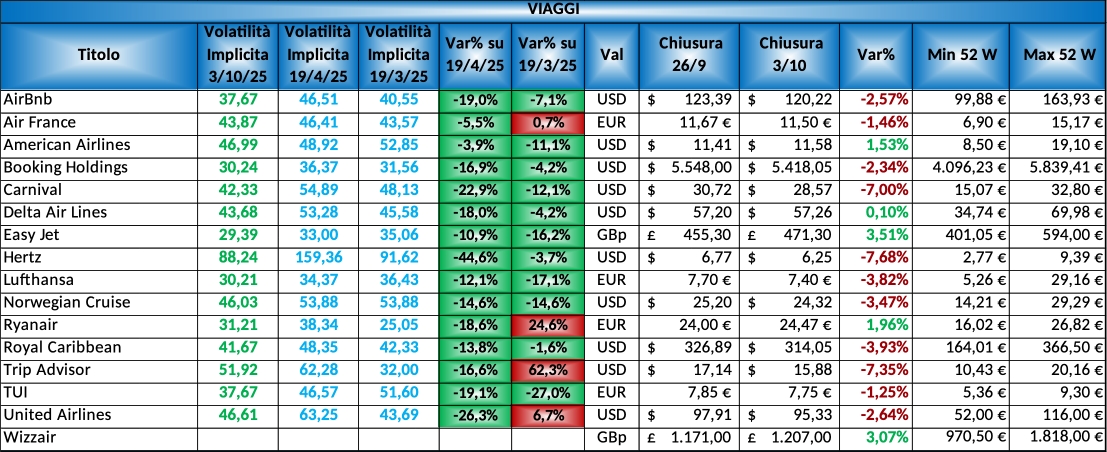

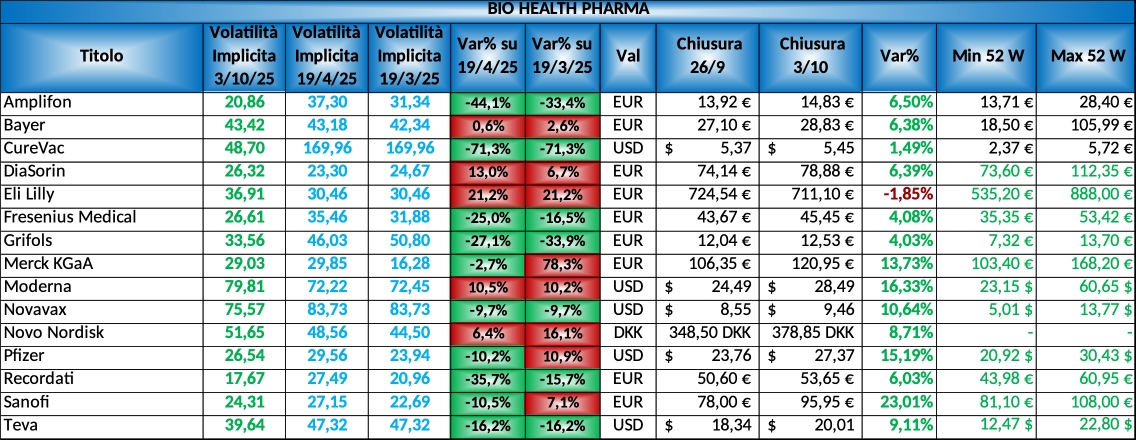

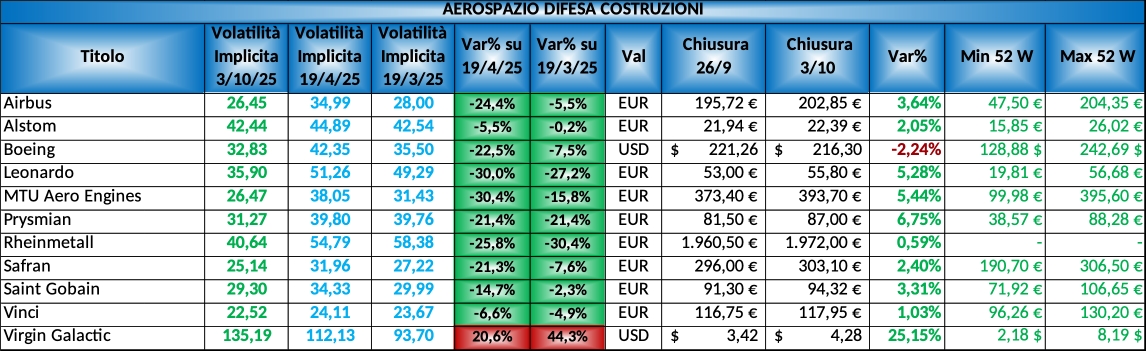

Esaminiamo ora i valori di volatilità implicita di alcuni titoli che sono sottostanti comuni di molti certificati.

Per valutarne le variazioni prendiamo come momento “zero” il 19 marzo 2025, circa 10 giorni prima dell’annuncio da parte dell’amministrazione americana dell’imposizione dei dazi.

Andremo a valutare oggi, 3 Ottobre 2025, e nei prossimi mesi, l’impatto dei dazi e della possibile crisi finanziaria sulla volatilità dei titoli nel corso del tempo. Le tabelle che seguono saranno quindi aggiornate via via che cambia la situazione economico-finanziaria internazionale.

I titoli presi in considerazione sono oltre 200 e, nel loro complesso, sono utilizzati in oltre il 95% dei certificati a capitale condizionatamente protetto oggi sul mercato.

In questa analisi ho preferito suddividere i titoli in gruppi più o meno omogenei rispetto al settore di appartenenza sebbene tantissime altre aggregazioni possano essere validamente effettuate. È evidente che titoli appartenenti allo stesso settore hanno volatilità diverse in funzione del mercato/borsa di quotazione. Facile vedere come, ad esempio, il Nasdaq sia molto più volatile di Piazza Affari.

Come potete ben immaginare la volatilità nel mese dei dazi si è alzata tantissimo per poi riscendere lentamente da aprile ad oggi.

Esaminiamo i basket uno ad uno (la lista in excel completa la trovate qui):

Nuovi Booster Cash Collect

Venerdì 3 ottobre hanno fatto strike i nuovi Certificati Booster di BNP PARIBAS, di cui si è già parlato in occasione della prima emissione, che ha riscosso un discreto successo sul mercato.

Brevemente:

prevedono un premio fisso mensile per i primi sei mesi, con in seguito una cedola aggiuntiva qualora si verificasse l’effetto booster.

Tale effetto si attua se i titoli sottostanti non sono scesi, sempre in quel primo periodo di sei mesi, sotto la barriera booster, corrispondente al 80/85% (con osservazione giornaliera a chiusura).

Qualche esempio:

NLBNPIT2UO25 (MPS / BPER / DB / COMMERZ) paga 1,5% al mese, con barriera booster 80% e premio booster +0,4%

Nei primi 6 mesi la cedola è sempre incondizionata e se i titoli non avranno perso più del 20% l’effetto booster attiverà una cedola aggiuntiva 0,4%, portando pertanto il rendimento a 1,9% mensile fino a scadenza o fino al rimborso anticipato (col classico setp down -1% al mese dal sesto mese). Barriere 55%.

Il più difensivo di questa nuova emissione è NLBNPIT2UNW4: i sottostanti sono INTESA / ENI / GENERALI / FERRARI. Cedola 0,75%, barriera booster 85%, effetto booster +0,3% (pertanto si arriverebbe a 1,05% mensile), barriere 55%.

Il periodo di osservazione booster per tutta questa nuova emissione va da 6/10/25 al 1/4/26 compreso.

N.B.: se si attiva l’effetto Booster la cedola aggiuntiva viene pagata, alla prima data utile, anche per i sei mesi precedenti (+2,4% per il primo esempio e +1,8% per il secondo)

Novità da Barclays

BARCLAYS propone un nuovo Certificato con tre caratteristiche fondamentali:

- barriere 40%

- rendimento 14,4%

- trigger per il rimborso anticipato al 90%

Vediamo i dettagli:

XS3135863671

Sottostanti: FINCANTIERI / STM / STELLANTIS / COMMERZBANK

Rendimento: 1,2% al mese (14,4% p.a.)

Barriere: 40% sia per il capitale che per il flusso cedolare

Autocall: dal terzo mese con trigger 90%, successivo step down -1% al mese

Scadenza: 2/10/2028

Verrà emesso martedì 30/9 e farà fixing giovedì 2/10

Volatilità Implicita: dai 39% di Stm ai 45% di Fincantieri.

Il titolo Fincantieri, poco presente come sottostante nei certificati, merita due parole: titolo che è cresciuto tanto e sostenuto anche dalle ultime indiscrezioni di stampa, che parlano di ‘un nuovo programma d’investimenti dal valore di circa 1,6 miliardi di euro per l’acquisizione di una nuova classe di navi ausiliarie che potrebbero essere assegnate all’azienda pubblica italiana operante nel settore della cantieristica navale’ (Sole 24 Ore). L’avvio di tale programma è previsto per il 2025 con una prima fase (attualmente in fase di revisione parlamentare) stimata in 770 milioni.

Gli analisti di Mediobanca Research confermano la raccomandazione outperform, per questa società con così importante business nella Difesa, stimando un portafoglio ordini potenziale da 20 miliardi per il periodo 2025-2027.

MFGPT ci dice che “Fincantieri è in trattative preliminari per acquisire la divisione Sonsub di Saipem, specializzata in droni sottomarini (Hydrone), per rafforzare ulteriormente il Polo Tecnologico della Subacquea (operazione finanziata per cassa)”. Ancora: ” l’azienda è in pole position per aggiudicarsi una commessa da 2,4 miliardi di euro per il progetto ORKA in Polonia, relativo a due sommergibili. Il settore della difesa e della cantieristica navale è in crescita e gli analisti vedono Fincantieri ben posizionata per beneficiare di un solido portafoglio di ordini navali e di una domanda di export in aumento.

Entro fine anno si attendono gli aggiornamenti del Piano Industriale e una revisione al rialzo degli obbiettivi al 2027, con maggiore visibilità fino al 2029.”

Considerazioni finali, sempre secondo MFGPT: “Fincantieri si presenta come un’azienda con forti prospettive di crescita, trainata da acquisizioni strategiche e importanti accordi internazionali; la performance recente del titolo riflette l’ottimismo del mercato, sebbene il P/E elevato (47,52) suggerisca che gran parte di questa crescita sia già scontata, ma nello stesso tempo ci dice che il titolo è percepito come un investimento di qualità”.

Avete Ricaricato i Vostri Airbag?

Aggiornamento 26 settembre 2025

(a cura di Fernando Ciapparoni)

Premessa

In un portafoglio di certificati che voglia essere sufficientemente protettivo, non possono mancare, oltre ai certificati sugli indici, quelli con Airbag. Questo è vero in particolar modo se si prevede un ribasso dei mercati, ma anche se non lo si prevede perché la cautela non è mai troppa! Infatti, i peggiori ribassi arrivano proprio quando uno meno se lo aspetta.

Prima di tutto vediamo di capire di cosa stiamo parlando, poi faremo opportuni esempi per confronto, ed infine proporremo una lista di prodotti, frutto di carotaggio su CedLab.

Certificati Airbag con Livello di attivazione uguale alla barriera capitale

Il funzionamento di un Airbag è il seguente: incasseremo la cedola tutte le volte che, nella data di osservazione, il WO è sopra la barriera cedola. A scadenza, se il WO è sopra la barriera capitale, rientreremo dell’intero nominale, altrimenti otterremo indietro una somma ancora proporzionale alla performance del WO ma a partire dal livello di Airbag cioè: Nominale x (fixing finale / barriera capitale). L’effetto è quindi quello di “ammortizzare” la perdita del sottoscrittore se il WO finisce, a scadenza, sotto barriera.

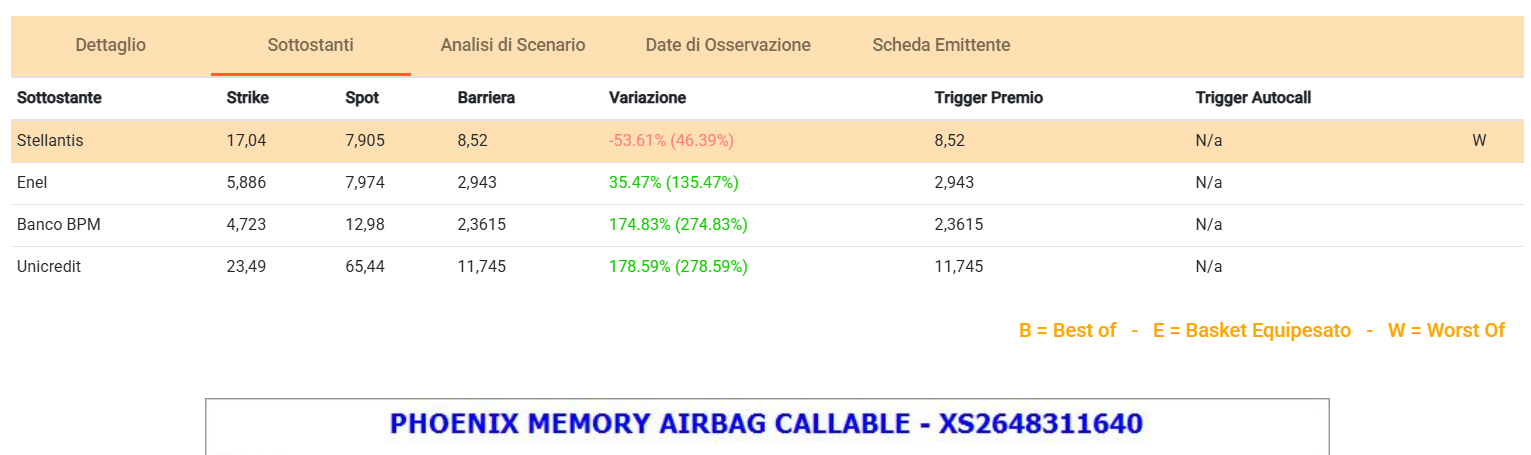

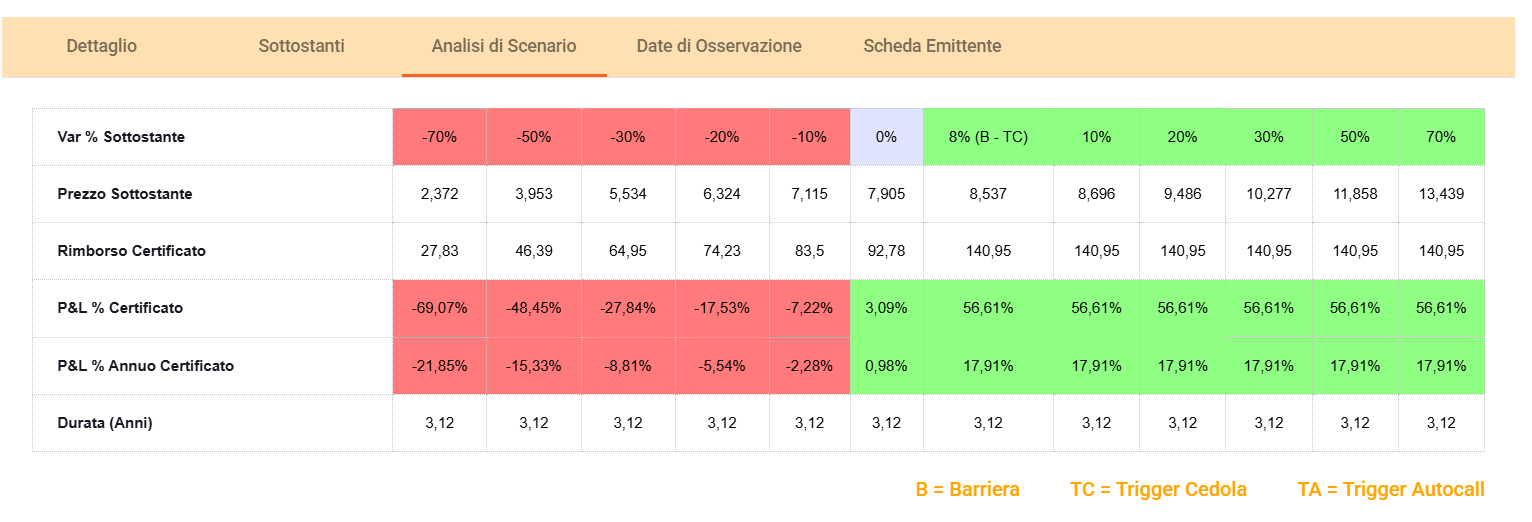

Esempio: Barclays XS2648311640 barriera capitale 50% Airbag 50 con sottostanti Banco BPM, Enel, Stellantis (WO a -53,6%) e Unicredit:

Se, a scadenza, Stellantis (ipotizziamolo come WO a scadenza 😊), sarà sopra gli 8,52 incasseremo l’intero nominale (100), se sarà sotto, per esempio a 8,4, incasseremo 100*(8,4/8,52) = 98,6% del valore nominale, cioè 98,6 euro. È evidente quale sia il benefit di questo tipo di prodotti: la perdita è ammortizzata.

Se considerassimo la lineare, il certificato “varrebbe” 46,4 euro invece è quotato in denaro a 82,6. Certo, è vicino al baratro, ma l’effetto dell’Airbag è assai potente nel tenerlo a galla, e la “speranza” di vedere un rimborso pieno non è così lontana, solo 8 punti circa.

Come vedete dalla formula però, la curva del rimborso (o della perdita) dopo il valore Airbag è “più ripida” della curva del rimborso (o della perdita) del WO. Mi spiego meglio: a scadenza per ogni punto sotto al 50% del WO andrò a perdere due punti di nominale sul rimborso.

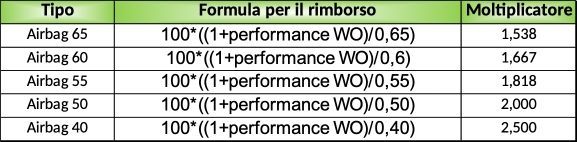

Tipi di Airbag e Moltiplicatori

Non tutti gli Airbag sono così, dipende dal livello a cui la protezione Airbag viene attivata.

Di seguito le formule e i moltiplicatori che si applicano in funzione del livello a cui l’Airbag viene attivato (attenzione, non lo scegliamo noi, è imposto dall’Emittente caso per caso, lo trovate sul KID e/o sulle Final Terms):

Rispetto al vecchio articolo pubblicato solo 5 mesi fa, ho aggiunto una riga. Infatti, gli emittenti, per dare protezione ai risparmiatori in un momento di indici (e di molto sottostanti) ai massimi, hanno introdotto l’Airbag 40, che fino a primavera non era mai stato strutturato.

Come si vede dalla tabella, più l’airbag si attiva in basso più il moltiplicatore è alto e la curva con cui scende il rimborso con WO al di sotto del livello Airbag risulta ripida.

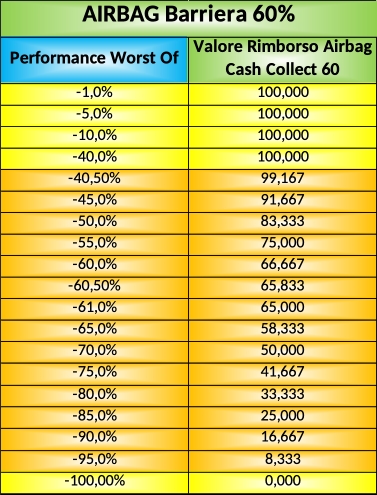

Tipi di Airbag e Rimborsi

Esaminiamo ora da un punto di vista dei rimborsi, come la struttura Airbag ci protegge.

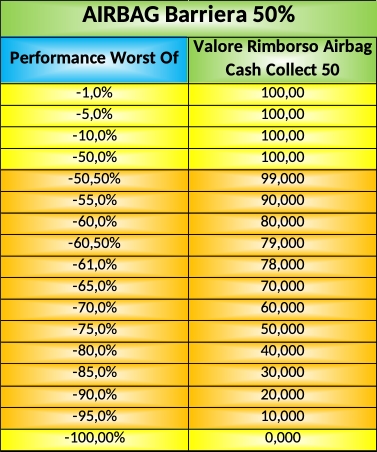

Di seguito la tabella performance Worst of – Rimborsi nel caso di Airbag 60:

Di seguito la tabella performance Worst of – Rimborsi nel caso di Airbag 50:

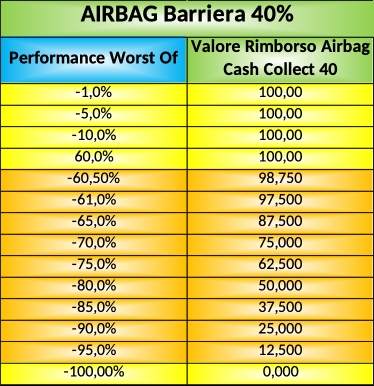

Ed infine la tabella performance Worst of – Rimborsi nel caso di Airbag 40:

È evidente dalle tabelle oltre la potenza della struttura anche come diventa “ripida” la curva della perdita quando il certificato scade sotto la barriera.

Certificati Airbag con livello di attivazione diverso dalla barriera capitale

Nel caso esaminato precedentemente, il livello dell’Airbag e la barriera capitale coincidono, ma non è un caso così frequente, spesso la situazione è assai più complessa.

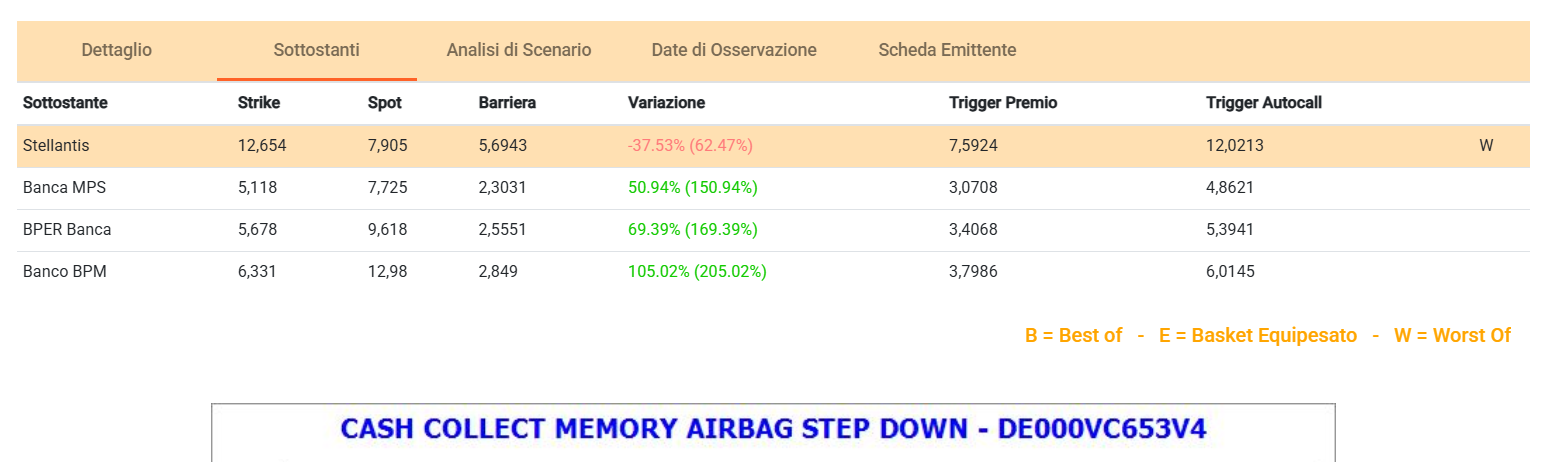

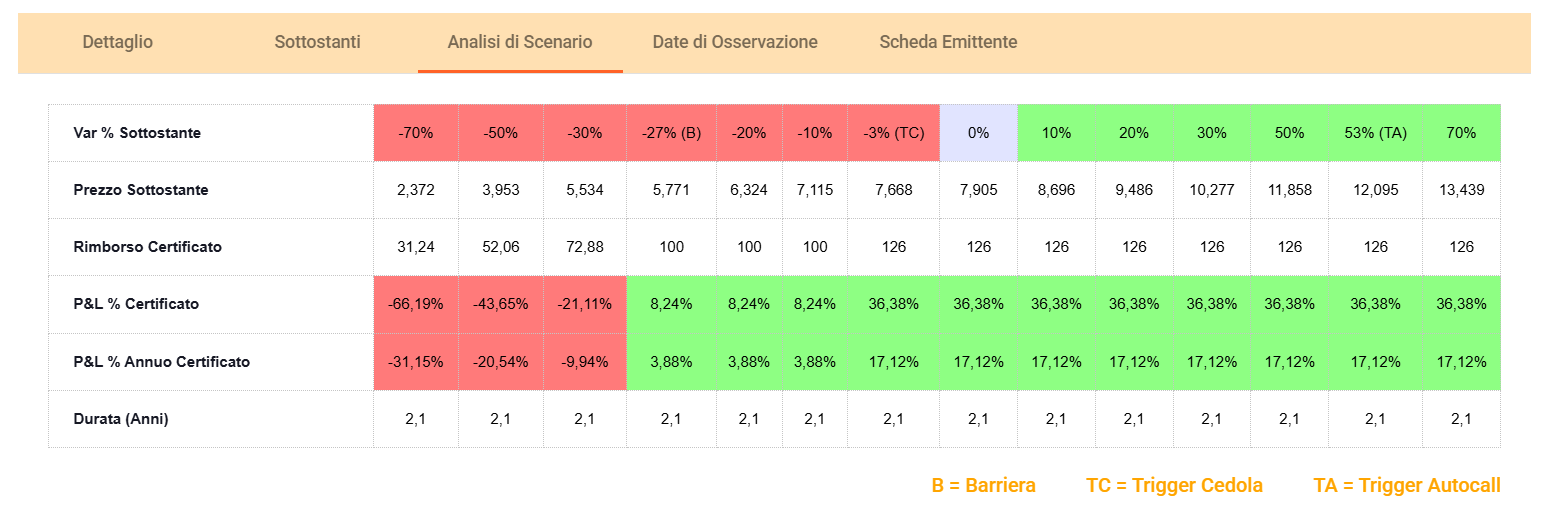

Prendiamo ad esempio, il Vontobel DE000VC653V4 Barriera Capitale 45% Barriera Cedola 60% Airbag 60 con sottostanti Bper, Banca MPS, Stellantis (WO a -37,5%) e Banco BPM. Ecco, questo certificato è “impicciato” assai:

Innanzi tutto, abbiamo due barriere diverse: Cedola e Capitale. Inoltre, la barriera capitale e il livello di attivazione Airbag non coincidono. Se, a scadenza, Stellantis (ipotizziamolo 😊 come WO a scadenza), sarà sopra i 5,6943 incasseremo l’intero nominale (100). Se sarà sotto, per esempio a 5,6, incasseremo 100*(5,6/7,59) = 73,8% del valore nominale, cioè 73,8 euro. È evidente quale sia il vulnus di questo certificato. La perdita è sì ammortizzata, ma basta che a scadenza il WO chiude di un tick sotto la barriera capitale e la perdita è assai più consistente del caso precedente.

Si, tutto chiaro, ma cosa posso comprare oggi sul mercato?

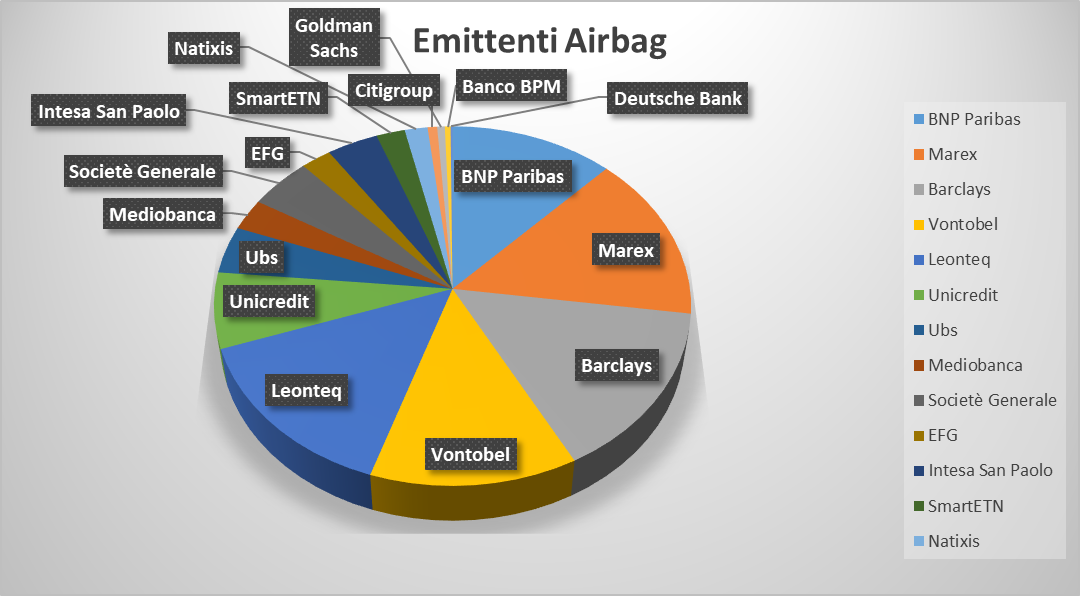

Ad oggi vi sono sul mercato 708 certificati con Airbag (erano 724 due mesi fa) così distribuiti:

Di questi, 148 sono Callable (quasi tutti di Leonteq, EFG e BNP Paribas come era facile aspettarsi). Dalla tabella si vede come in questo caso i maggiori 6 emittenti di certificati a capitale condizionatamente protetto si dividono il mercato degli airbag in maniera quasi paritaria; non c’è quindi un emittente driver di mercato per questa tipologia di certificati.

Sui 708 certificati airbag analizzati, ho tagliato tutti i certificati con rendimento annuale <9%, ma stavolta ho fatto un diverso ragionamento sul buffer barriera capitale, cercando di capire se e come sia possibile trovare delle potenziali “perle in disgrazia e dimenticate”.

Ho infatti costruito una tabella con Buffer negativo (da -0,1% a -15%) per andare a scovare possibili “ritorni” di sottostanti in area positiva. Per maggior chiarezza la prima tabella riporta quindi tutti i certificati a capitale condizionatamente protetto in euro di tipo long con airbag e buffer barriera negativo compreso fra 0 e -15%. Si tratta quindi di una tabella da maneggiare con cura perché il WO è sotto la barriera capitale.

Ne esce una tabella di 32 prodotti (la prima nel file allegato) in cui, oltre alla solita colonna in blu col buffer barriera, sono evidenziate altre due colonne: una in rosso con il payoff annuo con gli attuali valori dei sottostanti e una in viola che rappresenta il payoff annuo potenziale “se” il WO rientra al di sopra della barriera capitale. Questa colonna rappresenta quindi il caso “migliore”.

Nelle successive tabelle ho inserito tutti i prodotti con buffer positivo, partendo questa volta da 0. Inoltre, ho ripulito la lista dai certificati che andranno in autocall a breve che non avrebbe senso acquistare oggi. Al solito non troverete né reverse né certificati in dollari e il rendimento annuale è ricalcolato sulla base del prezzo ask di venerdì 26 settembre 2025. In altre parole, la seconda tabella riporta quindi tutti i certificati a capitale condizionatamente protetto in euro di tipo long con airbag e buffer barriera positivo compreso fra 0 e 20%. Le successive tabelle hanno la stessa logica con buffer crescenti. La lista completa, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera suddivisa in sotto tabelle come segue:

- per buffer: buffer negativo, fra 0 e 15%, > 20%,>25%, >30%, >35%, >40%, >45% e >50%

- per rendimento: >12% >15%

- Fixed

- Softcall

la trovate qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Buon gain a tutti.

[fonte dati ed alcune immagini: Cedlab; elaborazione dati e grafici: F.Ciapparoni]

Un Pieno di Energia

(a cura di Fernando Ciapparoni)

21 settembre 2025

Premessa

Mettiamo da parte per un momento il settore bancario, che sicuramente è stato (e per certi versi lo è ancora) il più attrattivo e generoso di soddisfazioni nell’ultimo biennio. Tutti gli emittenti hanno cavalcato l’onda emettendo decine e decine di certificati a strike sempre più alti, ma con “l’accuratezza” di cercare di tenere sempre basse le barriere per tutelare i risparmiatori. Gli ultimi barriera 30/40 ne sono un esempio.

Non possiamo sapere se un ritracciamento è alle porte, ma in ogni caso possiamo dare uno sguardo a prodotti di qualche altro settore, anche per non avere sempre i soliti sottostanti nel portafoglio, in modo da ottenere una qual certa diversificazione.

Scegliamo allora di dare una occhiata ad un settore su cui la scelta non è così ampia come per i certificati sui bancari, il settore Energia, Oil, Rinnovabili e Utilities.

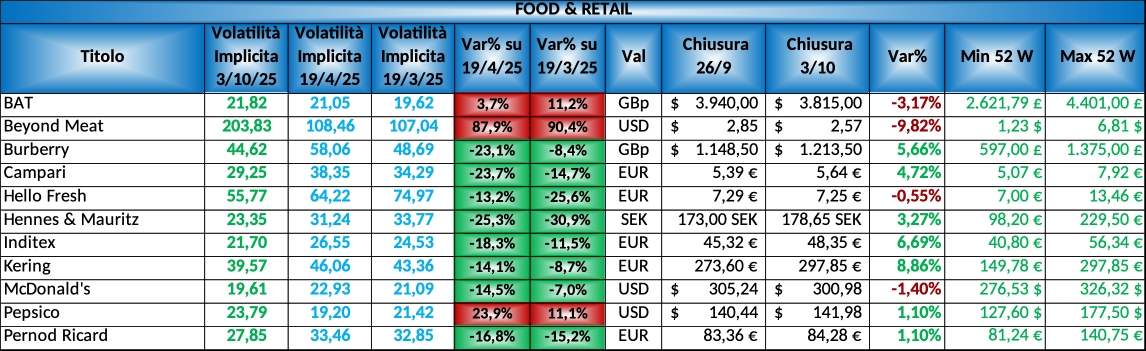

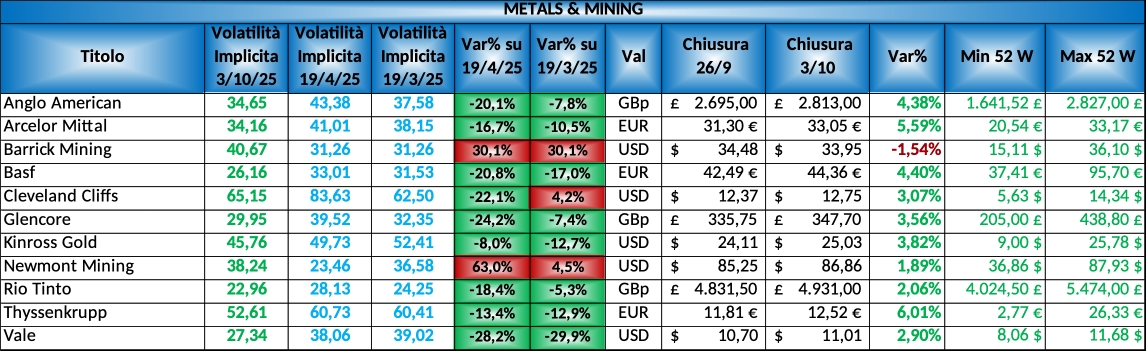

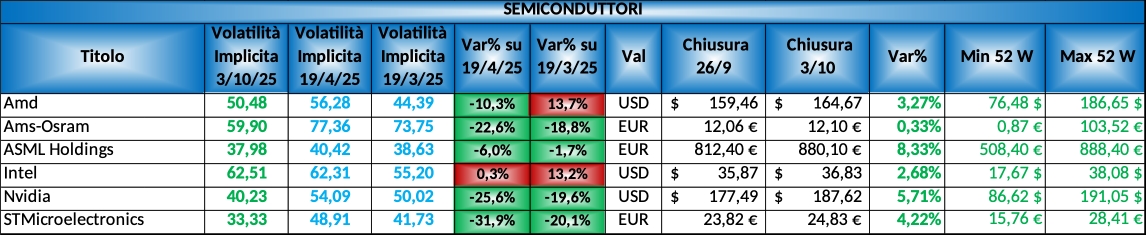

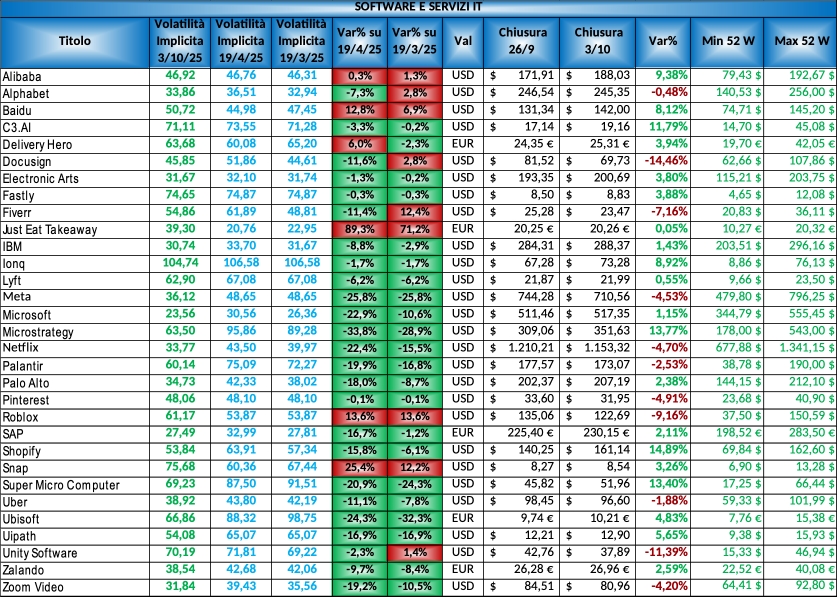

Selezione dei sottostanti Energy, Oil, Gas, Utilities e Volatilità Implicita

La mia personale selezione è riportata nelle seguenti tabelle che di fatto coprono il 99% dei certificati del settore. Nelle tabelle vedrete anche la volatilità implicita, perché avere in portafoglio un prodotto con Enel non è la stessa cosa di averlo con First Solar 😉.

Ricordiamo che la volatilità implicita è un valore derivato dai prezzi di mercato delle opzioni e rappresenta l’aspettativa degli operatori di mercato sulla futura volatilità del sottostante.

La volatilità implicita va tenuta in conto nell’analisi dei certificati perché agisce come boost al prezzo essendo i certificati strutturati attraverso le opzioni.

Per capire come sta andando il mercato e cosa è successo negli ultimi mesi, riporto anche la variazione di volatilità implicita dei sottostanti. È evidente che una volatilità in crescita implica maggiori variazioni dei prezzi (tipicamente in discesa) e calo del valore dei certificati, ma anche possibilità per gli emittenti di emetterne di nuovi a condizioni più favorevoli (payoff maggiore) per noi risparmiatori. Questo sulla carta… ma tutto sommato anche nella realtà, dai 😊.

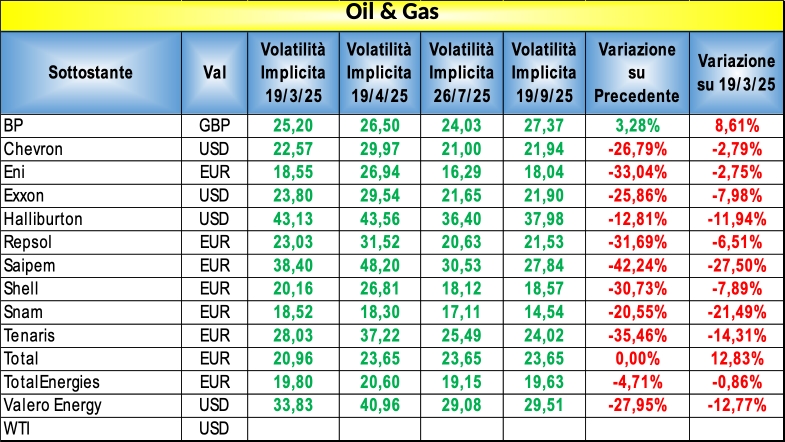

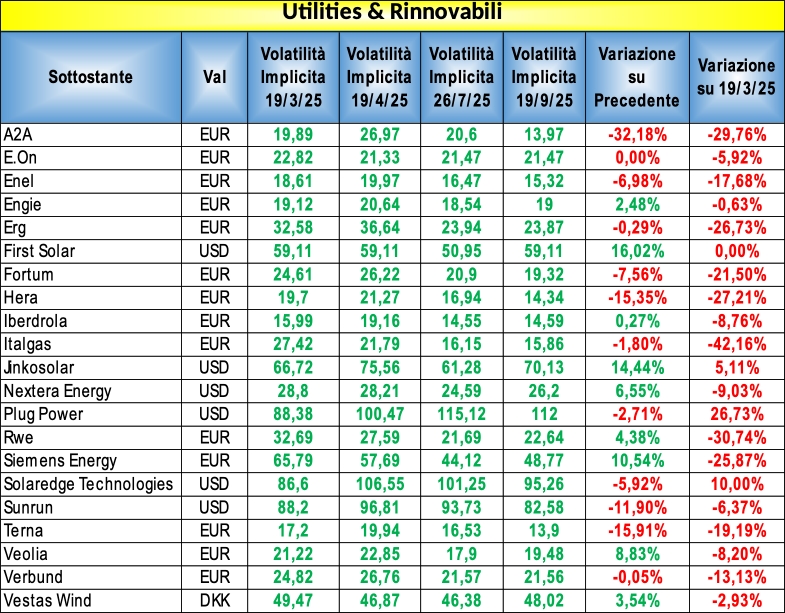

Di seguito le due tabelle con i sottostanti selezionati, in cui compare anche un “indice di tipo derivato” cioè il WTI Crude Future Generic. Ricordo che il suo andamento non è lineare con il sottostante ,ma è anch’esso un prodotto derivato. Questo indice è stato un cavallo di battaglia nel corso del 2024 e del primo semestre del 2025, ma purtroppo ora è un po’ sparito dalle nuove emissioni. L’ultimo cavallo di battaglia davvero significativo, il BNP Paribas NLBNPIT2C148 è stato appena richiamato (era un softcall con cedola generosa di 1,4% mese) con il WO a -20!!! Nonostante questo, ci sono ancora 10 vecchi prodotti con il WTI acquistabili (ma attenti a quelli in bid only), sulle scadenze corte 26/27 come vedrete negli excel riassuntivi.

Bene, vediamo le due tabelle descritte:

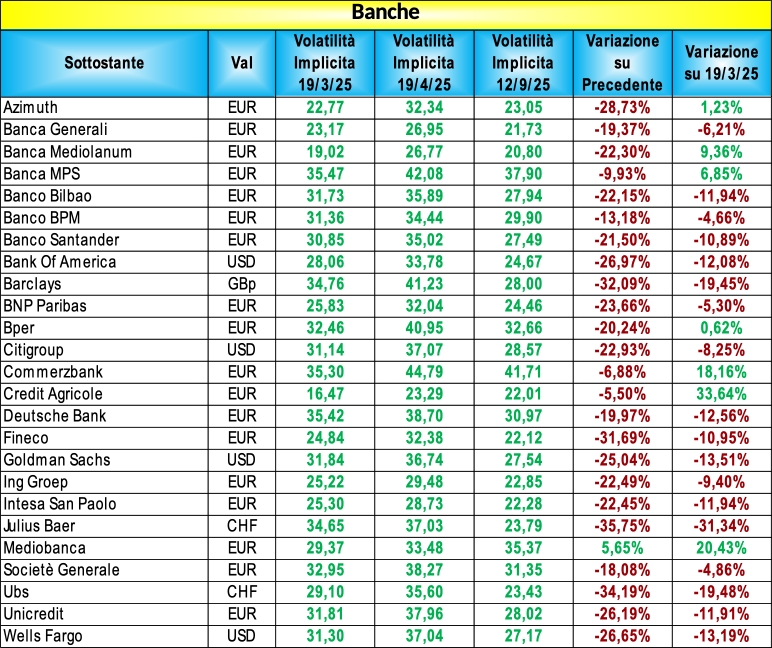

Come si vede dalla tabella volatilità Oil & Gas e Energy in netto calo rispetto al 19/4/25 (dichiarazione dazi da parte dell’amministrazione USA) e in leggero aumento rispetto al 26/7/25.

In questo caso volatilità mista direi.

Effetto della Volatilità Implicita sul Rendimento dei Certificati

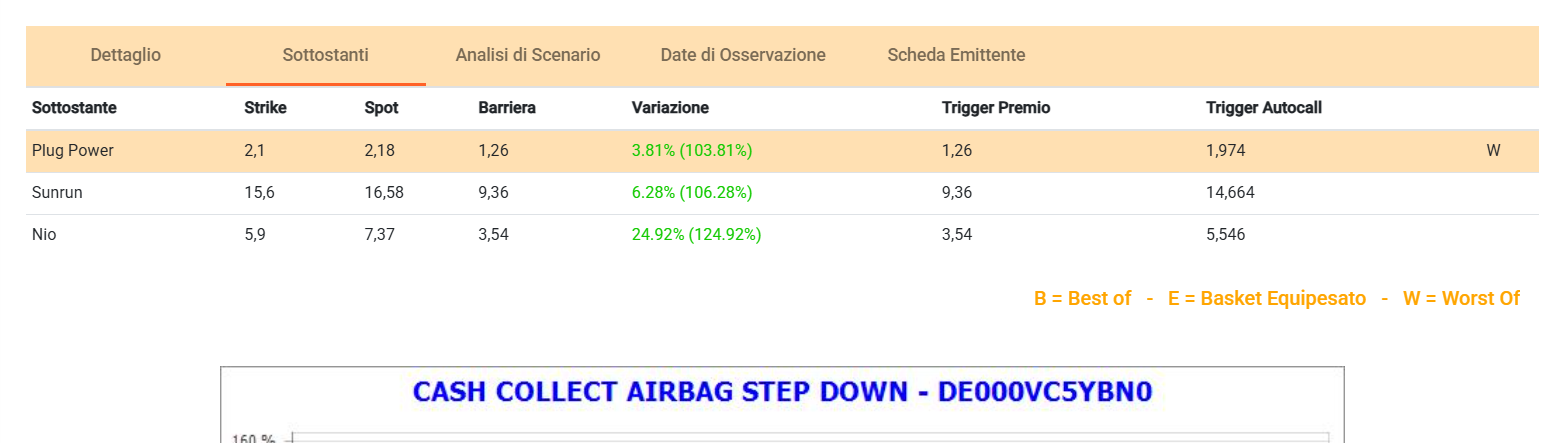

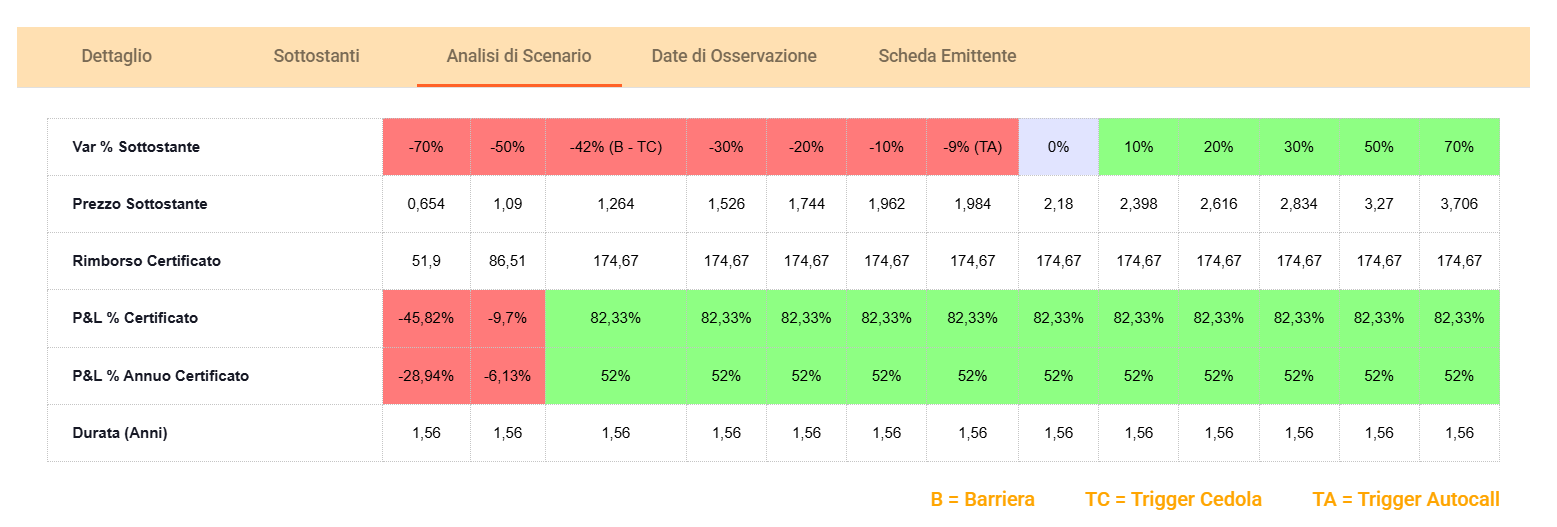

Con mero scopo didattico, vediamo quale è l’effetto di una alta volatilità sul potenziale rendimento di un certificato. Prendiamo ad esempio il Vontobel DE000VC5YBN0 Cash Collect Airbag su Plug Power (WO a +3,8% sopra strike), Sunrun e Nio. Vediamo la volatilità implicita:

- Plug Power 112

- Sunrun 82,58

- Nio 75.99

Da brivido direi 😊. Considerate che Stellantis ha 41,29 e STMicroelectonics 41.9.

A fronte di questo, se siamo disposti ad accettare il rischio implicito di questo certificato (elevato in assoluto), il potenziale è devastante:

Cedole mensili del 3,93% per un payoff annuale del 52% durata 18 mesi. Tanta roba…. Ma ne vale la pena? Beh, ognuno ha la propria soglia di tolleranza al rischio. Certo questo è ben pagato, magari un cippino ino ino…

Va Bene, Cosa Ci propone Il Mercato?

Prima di proporre i risultati dell’analisi, vorrei evidenziare che i certificati di questo settore hanno mediamente cedole più basse di quelli, per esempio, con le banche o del settore auto. Questo è dovuto a volatilità generalmente più basse, eccetto, come visto, per sottostanti un pò naif.

Non ci aspettiamo quindi grandi rendimenti, ma una resilienza maggiore, anche con buffer più piccoli. Ricordiamoci che, per fare un esempio, ENI negli ultimi 12 mesi è passata da 14 euro a 15 euro circa mentre Unicredit da 36,5 euro a 65 euro. Qui c’è tutta la differenza 😊! Un ritracciamento ci può stare in questo settore, ma un tracollo direi proprio di no. In soldoni, una barriera 30/40 su Eni o Enel avrebbe poco senso (infatti non ne trovate) mentre sulle banche oggi è basilare per dormire sonni tranquilli.

Vi sono nel mercato 1695 prodotti con questi sottostanti, vediamo di scremarli un po’. Per prima cosa prendiamo in considerazione solo i certificati in cui uno dei sottostanti selezionati è WO. Non ha senso, infatti, andare su questo settore se poi il WO del certificato che prendiamo è Stellantis o Telecom Italia. Dobbiamo selezionare quindi tutti e soli i prodotti in cui il settore selezionato è il driver del certificato.

Per prima cosa lavoriamo sulle barriere ponendo a 25% la soglia di ingresso per entrare in lista.

Eliminiamo inoltre dalla lista i certificati con rendimento annuo minore del 8% (altrimenti compro un certificato sugli indici), quelli in dollari (non vogliamo altre variabili in gioco), i certificati reverse e quelli che verranno richiamati con ragionevole certezza alla prossima osservazione.

Ripulendo ancora per eliminare i prodotti che hanno poco senso otteniamo una lista di 204 prodotti che ho sezionato nelle seguenti modalità:

- Per Buffer barriera capitale > 25%, >30%, >35%, >40%, >45%,

- Airbag

- Fixed

- Softcall

- WTI

- Payoff annuo >11%, >13%

La tabella completa la potete trovare Qui (link a file excel) in cui come sempre i certificati sono elencati per scadenza crescente, con il buffer barriera in blu e il rendimento annuo in rosso ricalcolato sulla base dell’ask di venerdi 19 settembre 2025.

Buon gain a tutti.

Risiko Bancario 2025: Opportunità?

(a cura di Fernando Ciapparoni)

15 settembre 2025

Premessa

L’ultimo triennio è stato abbastanza “felice” per i mercati mondiali. Chi si è affacciato dopo il Covid ai mercati finanziari ha vissuto un lungo periodo di indici in continua crescita, con poche eccezioni (esempio il settore auto nell’ultimo anno). Il settore bancario, in particolare, è stato avvantaggiato da una serie di fattori, fra tutti sicuramente l’innalzamento dei tassi e il risiko bancario, che ha portato ad una serie di possibili aggregazioni, che hanno rafforzato il sistema bancario e tenuto “su” le quotazioni. Basta dare una occhiata all’indice Eurostoxx Banks per rendersene conto:

In tre anni è più che raddoppiato! Ciò nonostante, ritengo che vi siano ancora buone opportunità da cogliere con i certificati di investimento, un po’ per il mercato in sé, ma molto per la capacità degli emittenti di costruire ancora prodotti protettivi con cedole di tutto rispetto. Ma attenzione: non è oro tutto quello che luccica. Dobbiamo avere cautela, perché una tempesta è sempre all’orizzonte; non tanto per la situazione europea in sé, quanto per un possibile contagio da quella americana che, nonostante i (o a causa dei) dazi, inizia a scricchiolare.

Basket di riferimento, volatilità e prezzo attuale

Di seguito il basket di riferimento con la volatilità di oggi in relazione a quella di qualche tempo fa:

Come potete vedere volatilità in picchiata in tutto il settore!

Per capire in che “momento” di prezzo siamo, è utile, invece, esaminare la tabella seguente, che riporta, per gli stessi sottostanti, il prezzo attuale e la forchetta di prezzo (minimo e massimo) delle ultime 52 settimane di Borsa:

Va bene, ma cosa compro?

La conferma che questo sia un settore fortemente battuto dagli emittenti lo dà il numero di certificati attualmente acquistabili sul mercato con i sottostanti che abbiamo esaminato: 3.132.

Li guardiamo tutti? Anche no, non ce ne è bisogno e rinunceremmo presto.

Per prima cosa, selezioniamo solo quelli che hanno come WO uno dei sottostanti nelle precedenti tabelle, in modo da “puntare” proprio sul settore banche e non su altro. Ricordo, infatti, che avere un certificato con tre banche e Stellantis come WO vuol dire avere un certificato su Stellantis e non sulle banche 😊. Leviamo poi i prodotti reverse e quelli in dollari e mettiamo un taglio sul rendimento cedolare minimo del 9%. Otteniamo così poco più di 450 prodotti.

A questo punto, giocando sul buffer barriera, si verifica una situazione particolare ed anche insolita. Generalmente, in tutti gli articoli in cui ho allegato una o più tabelle di prodotti, ho sezionato i prodotti scelti per buffer partendo da valori 25% o 30%. In questo caso, selezionando buffer barriera > 20% o > 35% (ma anche 40%!) si ottiene quasi lo stesso numero di prodotti.

Questo è dovuto a due fattori: da un lato la significativa salita dei sottostanti, che li ha “allontanati” dagli strike generando buffer significativi, dall’altro, l’impegno degli emittenti a creare nuovi prodotti con barriere profondissime (anche 30%), proprio per rendere i prodotti resilienti rispetto ad un potenziale crollo dei mercati. Il bello (per noi risparmiatori) è che i rendimenti dei prodotti sono rimasti assai alti (anzi forse sono cresciuti!), approfittando della prezzatura delle opzioni. Va comunque detto che alcuni prodotti recentemente emessi hanno una probabilità di richiamo a brevissimo molto alta (struttura fast che parte da 95 oppure fast con 3 punti al mese di step down etc.) a fronte di una gran cedola. Ma va bene lo stesso: facciamo un investimento di breve, incassiamo e passiamo al successivo 😊.

Dal paniere di certificati ottenuto ho tagliato, inoltre, quelli con payoff minore di 9,5% ed ho ripulito la lista dai certificati che andranno in autocall a breve che non avrebbe senso acquistare oggi. Al solito non troverete né reverse né certificati in dollari e il rendimento annuale è ricalcolato sulla base del prezzo ask di venerdì 12 settembre 2025.

Personalmente mi orienterei su prodotti ad elevato buffer (per quanto scritto sopra) o con struttura airbag. Con un po’ di pazienza troverete molti prodotti accattivanti.

La lista completa, composta da 214 prodotti, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera suddivisa in sotto tabelle come segue:

- Per buffer >35%, 40%, 45%, 50>%, 55%

- Airbag

- Softcall

- Payoff > 12%, >15%

la trovate Qui (file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Buon gain a tutti.

È SEMPRE BENE TORNARE ALLE VECCHIE E SANE ABITUDINI

Che sono le strutture con barriere profonde e altre opzioni difensive come l’Airbag, senza rinunciare a buoni rendimenti.

Facciamo riferimento al nuovo Certificato di Leonteq, emesso il 4/9/25, con fixing effettuato il 1/9/25.

CH1476721571

Struttura che già conosciamo e che è stata molto ben accolta dal mercato: AIRBAG (Low Strike) 40%, flusso cedolare 1% al mese, Autocall.

SOTTOSTANTI:

- BARCLAYS (barriera 146,92)

- DEUTSCHE BANK (barriera 12,08)

- STM (barriera 9,22)

- UNICREDIT (barriera 26,68)

RENDIMENTO: 1% al mese (12% p.a.)

BARRIERE: 40% capitale; 50% cedole

AUTOCALL: dal terzo mese (28/11/’25) con trigger 100%, per poi scendere 1% al mese fino al 56%

SCADENZA: 28/8/’29

Sui titoli c’è poco da aggiungere, se non che Deutsche Bank è rientrata, dopo un’assenza di 7 anni, nell’Euro Stoxx 50, il principale benchmark azionario europeo.

Sottolineiamo l’importanza dell’Airbag al 40% con il solito calcolo: prendiamo come esempio STM, se chiudesse sotto barriera (9,224) a 8,50 il rimborso a scadenza sarebbe 921,51 invece di 368,60 come in un normale certificato senza Airbag al 40%