(a cura di Fernando Ciapparoni)

21 settembre 2025

Premessa

Mettiamo da parte per un momento il settore bancario, che sicuramente è stato (e per certi versi lo è ancora) il più attrattivo e generoso di soddisfazioni nell’ultimo biennio. Tutti gli emittenti hanno cavalcato l’onda emettendo decine e decine di certificati a strike sempre più alti, ma con “l’accuratezza” di cercare di tenere sempre basse le barriere per tutelare i risparmiatori. Gli ultimi barriera 30/40 ne sono un esempio.

Non possiamo sapere se un ritracciamento è alle porte, ma in ogni caso possiamo dare uno sguardo a prodotti di qualche altro settore, anche per non avere sempre i soliti sottostanti nel portafoglio, in modo da ottenere una qual certa diversificazione.

Scegliamo allora di dare una occhiata ad un settore su cui la scelta non è così ampia come per i certificati sui bancari, il settore Energia, Oil, Rinnovabili e Utilities.

Selezione dei sottostanti Energy, Oil, Gas, Utilities e Volatilità Implicita

La mia personale selezione è riportata nelle seguenti tabelle che di fatto coprono il 99% dei certificati del settore. Nelle tabelle vedrete anche la volatilità implicita, perché avere in portafoglio un prodotto con Enel non è la stessa cosa di averlo con First Solar 😉.

Ricordiamo che la volatilità implicita è un valore derivato dai prezzi di mercato delle opzioni e rappresenta l’aspettativa degli operatori di mercato sulla futura volatilità del sottostante.

La volatilità implicita va tenuta in conto nell’analisi dei certificati perché agisce come boost al prezzo essendo i certificati strutturati attraverso le opzioni.

Per capire come sta andando il mercato e cosa è successo negli ultimi mesi, riporto anche la variazione di volatilità implicita dei sottostanti. È evidente che una volatilità in crescita implica maggiori variazioni dei prezzi (tipicamente in discesa) e calo del valore dei certificati, ma anche possibilità per gli emittenti di emetterne di nuovi a condizioni più favorevoli (payoff maggiore) per noi risparmiatori. Questo sulla carta… ma tutto sommato anche nella realtà, dai 😊.

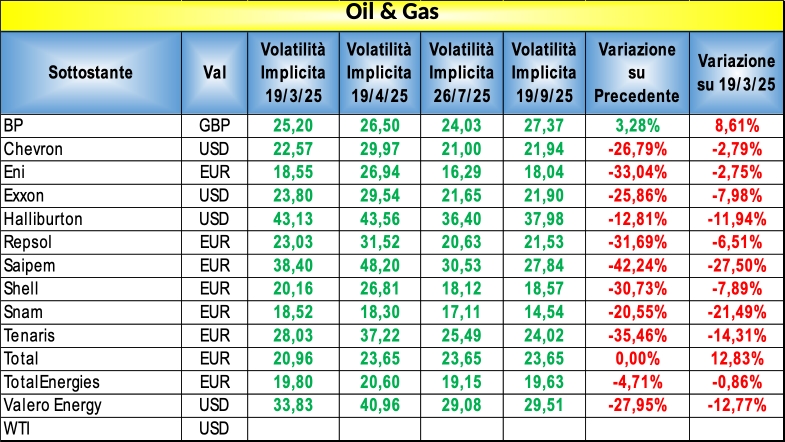

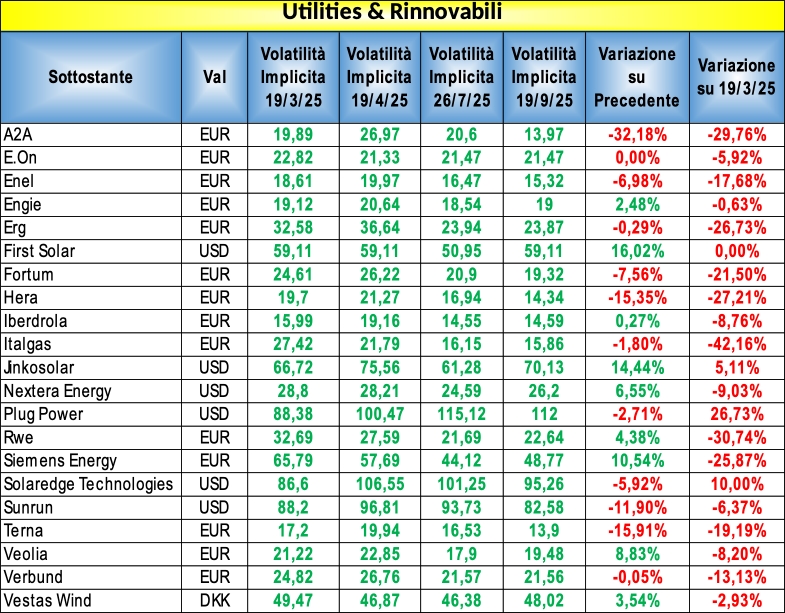

Di seguito le due tabelle con i sottostanti selezionati, in cui compare anche un “indice di tipo derivato” cioè il WTI Crude Future Generic. Ricordo che il suo andamento non è lineare con il sottostante ,ma è anch’esso un prodotto derivato. Questo indice è stato un cavallo di battaglia nel corso del 2024 e del primo semestre del 2025, ma purtroppo ora è un po’ sparito dalle nuove emissioni. L’ultimo cavallo di battaglia davvero significativo, il BNP Paribas NLBNPIT2C148 è stato appena richiamato (era un softcall con cedola generosa di 1,4% mese) con il WO a -20!!! Nonostante questo, ci sono ancora 10 vecchi prodotti con il WTI acquistabili (ma attenti a quelli in bid only), sulle scadenze corte 26/27 come vedrete negli excel riassuntivi.

Bene, vediamo le due tabelle descritte:

Come si vede dalla tabella volatilità Oil & Gas e Energy in netto calo rispetto al 19/4/25 (dichiarazione dazi da parte dell’amministrazione USA) e in leggero aumento rispetto al 26/7/25.

In questo caso volatilità mista direi.

Effetto della Volatilità Implicita sul Rendimento dei Certificati

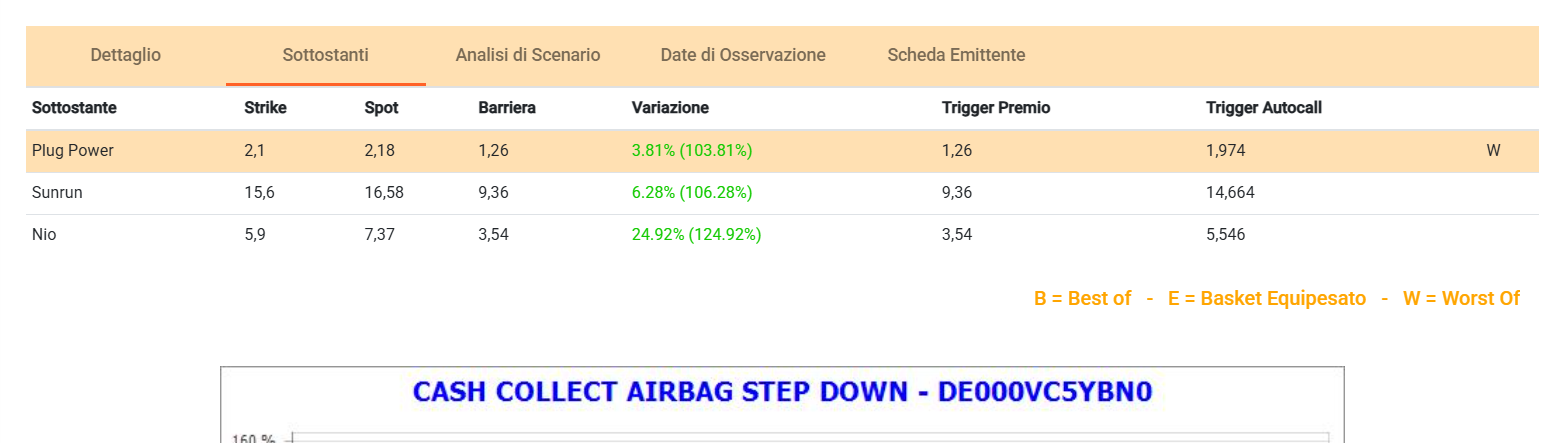

Con mero scopo didattico, vediamo quale è l’effetto di una alta volatilità sul potenziale rendimento di un certificato. Prendiamo ad esempio il Vontobel DE000VC5YBN0 Cash Collect Airbag su Plug Power (WO a +3,8% sopra strike), Sunrun e Nio. Vediamo la volatilità implicita:

- Plug Power 112

- Sunrun 82,58

- Nio 75.99

Da brivido direi 😊. Considerate che Stellantis ha 41,29 e STMicroelectonics 41.9.

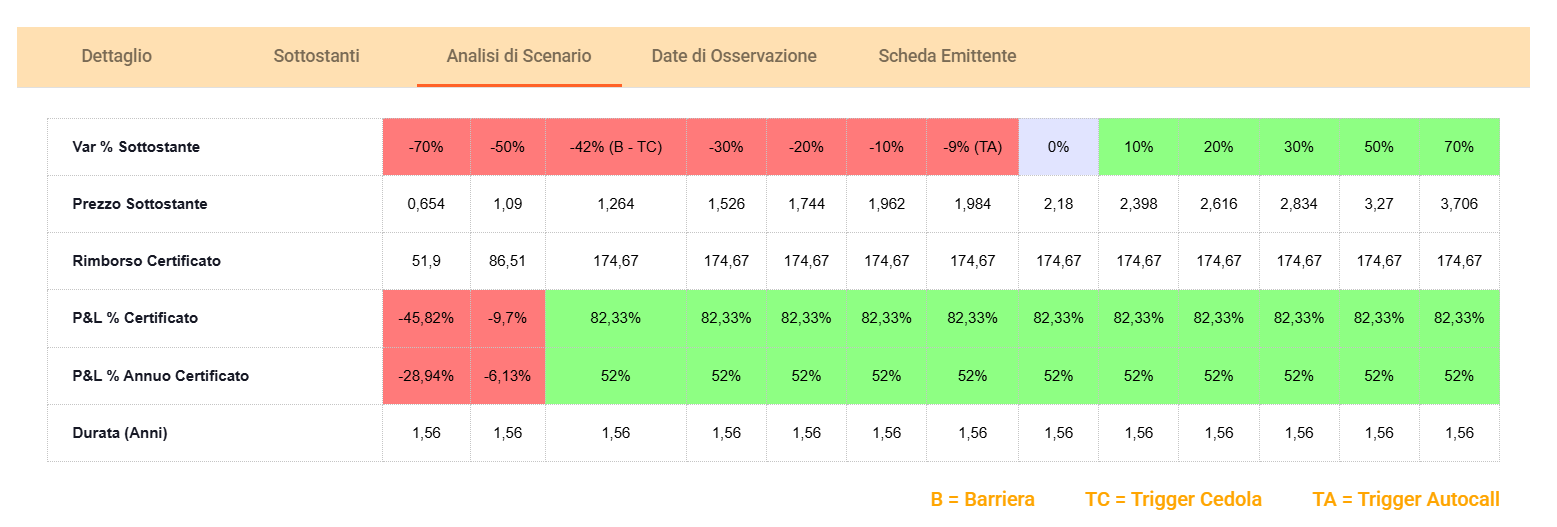

A fronte di questo, se siamo disposti ad accettare il rischio implicito di questo certificato (elevato in assoluto), il potenziale è devastante:

Cedole mensili del 3,93% per un payoff annuale del 52% durata 18 mesi. Tanta roba…. Ma ne vale la pena? Beh, ognuno ha la propria soglia di tolleranza al rischio. Certo questo è ben pagato, magari un cippino ino ino…

Va Bene, Cosa Ci propone Il Mercato?

Prima di proporre i risultati dell’analisi, vorrei evidenziare che i certificati di questo settore hanno mediamente cedole più basse di quelli, per esempio, con le banche o del settore auto. Questo è dovuto a volatilità generalmente più basse, eccetto, come visto, per sottostanti un pò naif.

Non ci aspettiamo quindi grandi rendimenti, ma una resilienza maggiore, anche con buffer più piccoli. Ricordiamoci che, per fare un esempio, ENI negli ultimi 12 mesi è passata da 14 euro a 15 euro circa mentre Unicredit da 36,5 euro a 65 euro. Qui c’è tutta la differenza 😊! Un ritracciamento ci può stare in questo settore, ma un tracollo direi proprio di no. In soldoni, una barriera 30/40 su Eni o Enel avrebbe poco senso (infatti non ne trovate) mentre sulle banche oggi è basilare per dormire sonni tranquilli.

Vi sono nel mercato 1695 prodotti con questi sottostanti, vediamo di scremarli un po’. Per prima cosa prendiamo in considerazione solo i certificati in cui uno dei sottostanti selezionati è WO. Non ha senso, infatti, andare su questo settore se poi il WO del certificato che prendiamo è Stellantis o Telecom Italia. Dobbiamo selezionare quindi tutti e soli i prodotti in cui il settore selezionato è il driver del certificato.

Per prima cosa lavoriamo sulle barriere ponendo a 25% la soglia di ingresso per entrare in lista.

Eliminiamo inoltre dalla lista i certificati con rendimento annuo minore del 8% (altrimenti compro un certificato sugli indici), quelli in dollari (non vogliamo altre variabili in gioco), i certificati reverse e quelli che verranno richiamati con ragionevole certezza alla prossima osservazione.

Ripulendo ancora per eliminare i prodotti che hanno poco senso otteniamo una lista di 204 prodotti che ho sezionato nelle seguenti modalità:

- Per Buffer barriera capitale > 25%, >30%, >35%, >40%, >45%,

- Airbag

- Fixed

- Softcall

- WTI

- Payoff annuo >11%, >13%

La tabella completa la potete trovare Qui (link a file excel) in cui come sempre i certificati sono elencati per scadenza crescente, con il buffer barriera in blu e il rendimento annuo in rosso ricalcolato sulla base dell’ask di venerdi 19 settembre 2025.

Buon gain a tutti.