a cura di Fernando Ciapparoni

In che tipo di mercato sono validi i certificati di investimento

È opinione diffusa che i certificati di investimento a capitale condizionatamente protetto siano un perfetto investimento con mercati laterali, rialzisti o leggermente ribassisti.

Nel caso di mercato rialzista l’autocall tende a restituirci il nostro investimento rapidamente permettendoci di cercare un nuovo cavallo su cui investire. Un mercato stabile ci consente di guardare i nostri investimenti con leggerezza, passando alla cassa mensilmente per lo stacco delle cedole, un po’ come le nostre utilities con le bollette. In un mercato leggermente ribassista, l’autocall stepdown tende a far tenere il prezzo al nostro portafoglio, cercando di riavvicinare, più o meno velocemente, il livello di barriera autocall con il prezzo dei sottostanti in discesa.

Ma, in caso di mercati decisamente avversi, non c’è low strike o airbag che tenga. L’unico strumento per gestire un repentino drawdown dei sottostanti sono i certificati sugli indici, oggetto di questo articolo.

Gli Indici sono resilienti, perché?

Gli indici sono sottostanti assai più resilienti rispetto ai titoli azionari. Mentre per un titolo del nostro indice MIB40 fare -40% è possibile e, statistiche alla mano, almeno un paio l’anno lo fanno, che l’indice faccia -40% è molto più difficile, possibile, ma statisticamente meno probabile. Vorrebbe dire che “mediamente”, con gli opportuni coefficienti dovuti al peso di ciascun titolo dell’indice, ognuno dei titoli dell’indice dovrebbe scendere del 40%.

Per tali motivi questo tipo di strumenti sono ritenuti i più protettivi fra i certificati a capitale condizionatamente protetto.

Che io ricordi, non trovo esempi di certificati con indici classici scoppiati, mentre qualcuno con i settoriali sì.

In questo momento ci sono diverse centinaia di certificati a capitale condizionatamente protetto su indici di vario tipo. Facendo un carotaggio su Cedlab, ne ho estratti circa 250, selezionando alcuni (non tutti) degli indici utilizzati. Di questi uno solo è sotto barriera capitale. Peccato che sia un certificato che uscirà dalla nostra “rete”, perché non rispecchia una condizione base: tutti i sottostanti devono essere indici.

I titoli azionari affiancati agli indici hanno l’obiettivo di dare un boost al rendimento, ma, insieme ad esso, ne aumentano la volatilità e, pertanto, li elimineremo dalla lista. Come esempi vi sono il BNP Paribas NLBNPIT2C148 (payoff 16,8%) e l’EFG CH1342436768 (payoff 15%), entrambi nel mio portafoglio personale.

Il certificato sotto barriera di cui parlavo è il Barclays XS2953146136 con sottostanti Nasdaq100, Brunello Cucinelli e… Stellantis. Chi indovina il worst of passa al prossimo paragrafo 😊.

Come anticipato, dopo aver eliminato dalla lista i certificati “impuri”, vediamo cosa resta. Ho fatto una personale suddivisione degli indici sottostanti in classici, settoriali e derivati.

Gli indici classici sono in generale i più solidi, e pertanto il rendimento di certificati a capitale condizionatamente protetto con solo questi indici avrà, di solito, payoff più basso.

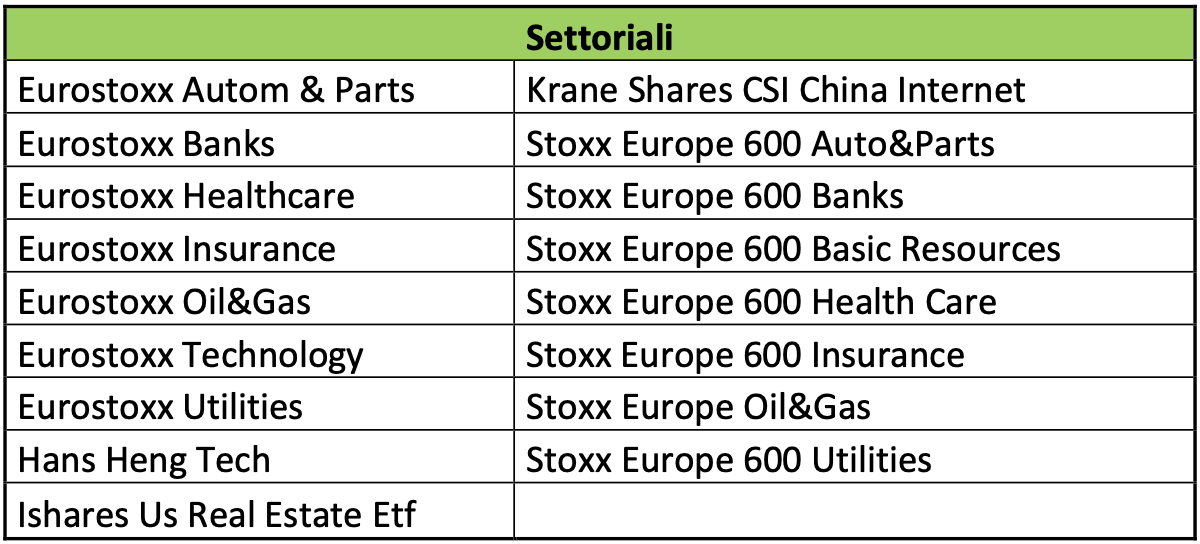

Per aumentare il payoff dei certificati sugli indici, spesso gli emittenti affiancano agli indici classici degli indici settoriali, che, per la loro tipicità, hanno volatilità più elevata e consentono di dare un payoff complessivo più alto. Eccone alcuni inclusi nei certificati che abbiamo selezionato:

Inoltre, vi sono indici il cui andamento non è lineare con il sottostante, ma sono anch’essi un prodotto derivato:

Quest’ultimi sono stato il cavallo di battaglia del 2024 ed inizio 2025 e meritano un trattamento diverso. Essendo per natura derivati, hanno una variabilità più significativa e, di contro, un payoff generalmente più alto. Non tutti gli emittenti hanno nel loro portafoglio questi sottostanti: ad oggi solo Leonteq ed EFG, che di fatto utilizza strutture Leonteq apponendo il proprio marchio, (e la propria credibilità in termini di rating – Fitch A con outlook stabile -) e pertanto a parità di struttura daranno un payoff più basso. La qualità è un valore e si paga, sempre. Due strutture uguali con payoff diverso devono sempre farvi venire il dubbio: l’emittente è tirchio (spesso) o c’è un diverso valore dietro (talvolta)?

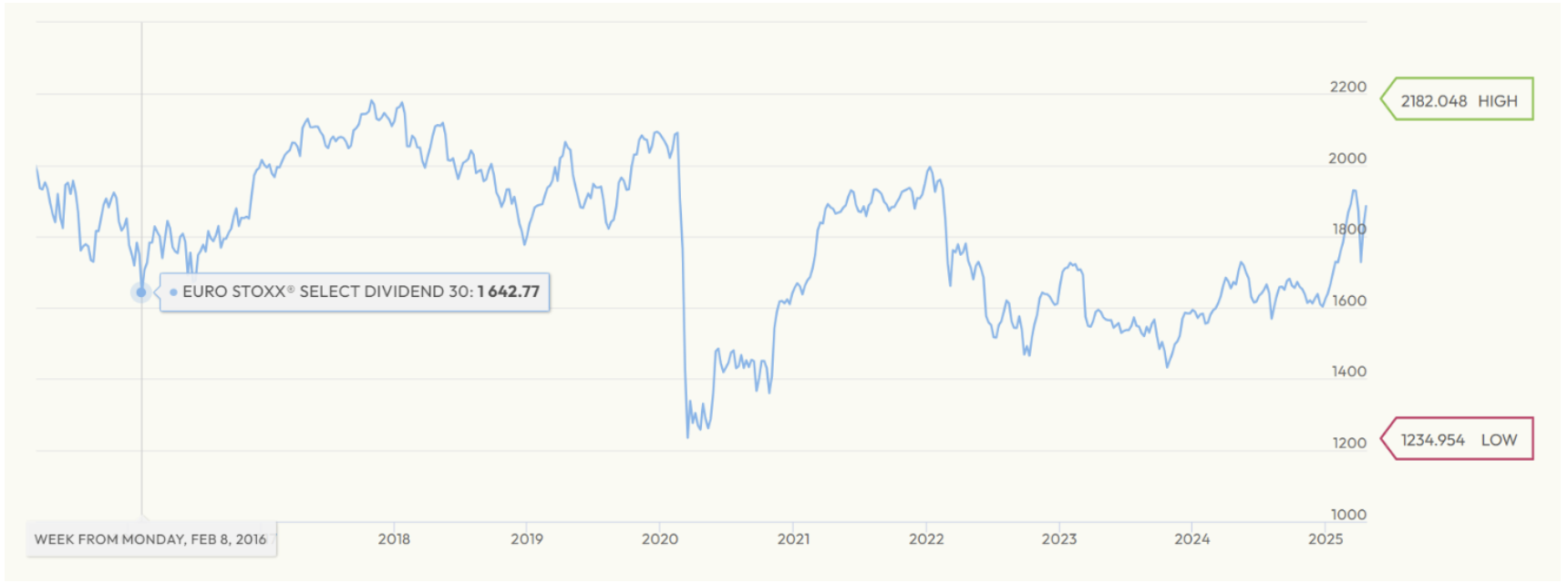

Dalla selezione dei certificati, ho tenuto fuori l’indice Eurostoxx Select Dividend 30, tipicamente utilizzato nei certificati a capitate protetto. Ne allego il grafico a 10 anni per evidenziarne il comportamento:

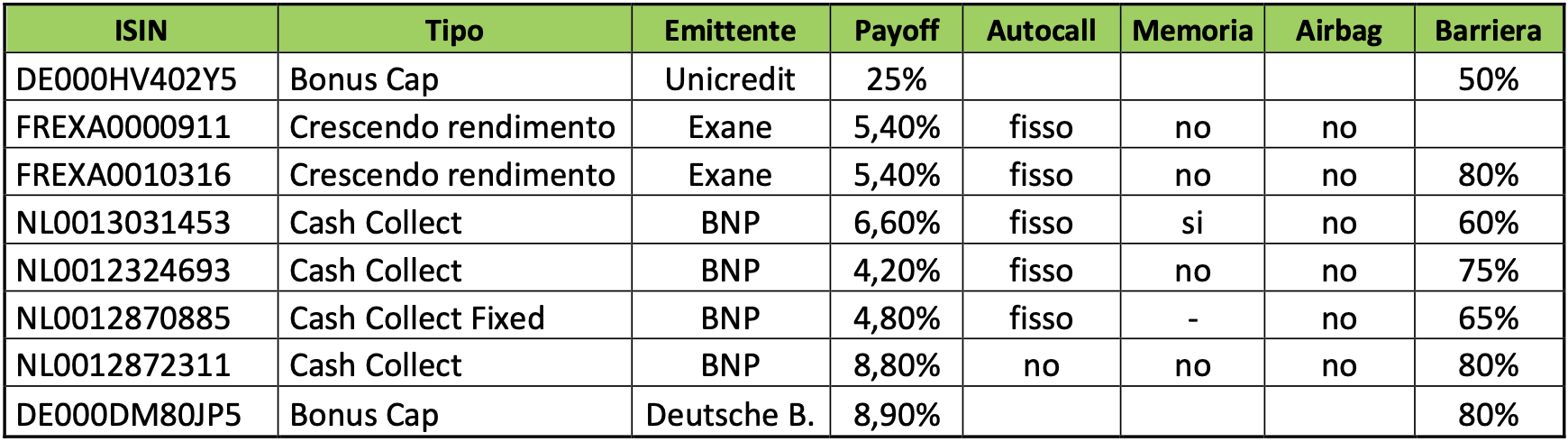

Di seguito alcune strutture delle varie tipologie.

Piccola digressione personale

Per chi si affaccia oggi al mondo dei certificati, tutto sembra abbastanza semplice e leggo spesso amici storcere il naso su strutture che non hanno il 2% di stepdown o l’autocall parte troppo tardi o un certificato con l’airbag da un payoff di solo 0,75% mese.

Bene, la vita di questi strumenti è abbastanza breve: sono prodotti acquistabili da pochi anni e all’inizio questo era un mercato per pochi, frequentato solo da profeti delle opzioni o da chi aveva voglia di metterci il naso preso dalla curiosità (come è stato per me). Oggi, a mio figlio, studente di triennale, all’esame di teoria del portafoglio hanno chiesto di disegnare il grafico della somma di tre put sullo stesso sottostante con lo stesso strike e la stessa scadenza. Io, da ingegnere, anche solo 10 anni fa, avrei storto il naso. Era tutto “peggio” ma “molto peggio”: le strutture erano povere di “accessori”, l’effetto memoria che oggi hanno tutti era una opzione che si pagava a caro prezzo, il softcall non esisteva, il dividend adjusted è stato proposto dopo il Covid, lo stepdown è dei giorni nostri. Sì, c’era l’airbag, vivaddio. All’epoca c’era poco su internet, io studiai su questo fantastico manualetto stile slide (“Certificates: strategie e combinazioni di portafoglio”), ancora scaricabile dal sito ACEPI. Interessante? Assolutamente SÌ.

Non parlo di 30 anni fa, ma di 10, attenzione. L’ingegneria finanziaria ha fatto passi da gigante e gli strutturatori hanno inventato tante “funzioni accessorie” in grado di supportare rendimento e tenuta dei nostri portafogli.

Cercando nelle mie cartacce, ho ritrovato il mio portafoglio del 2018, (dell’anno prima, quando ho iniziato, non ho purtroppo memoria). Lascio a voi i commenti sulla qualità di quanto da me portafoglio non era un gran che, ma non c’era molto di meglio…

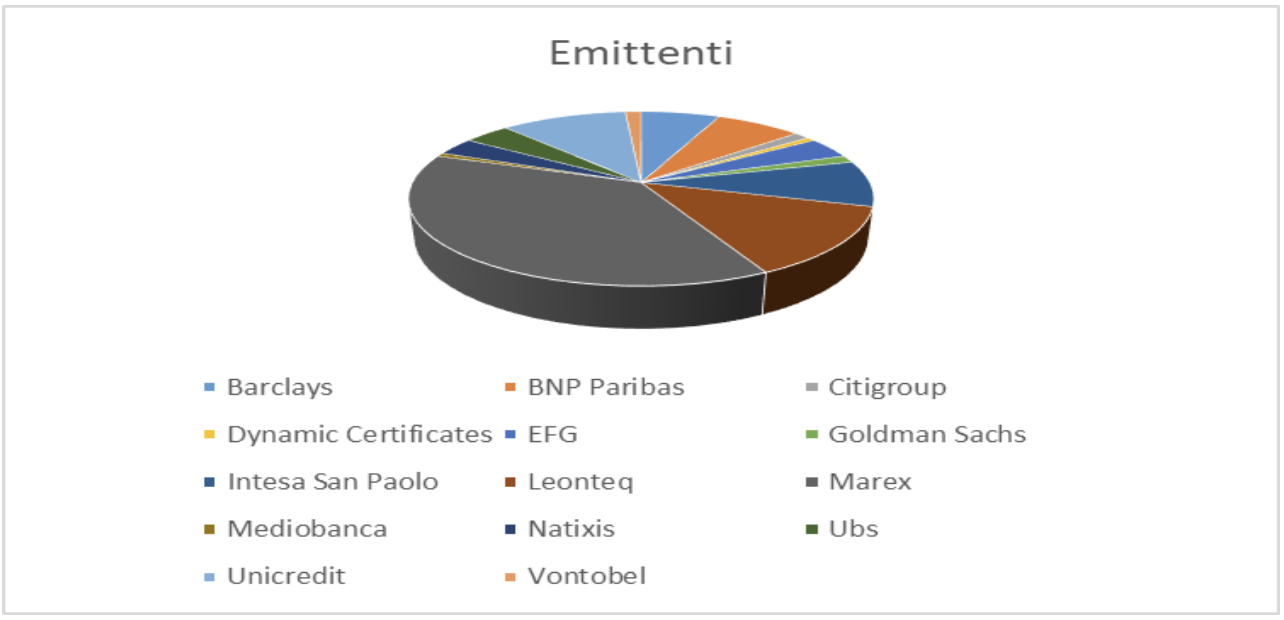

Emittenti di certificati sugli indici

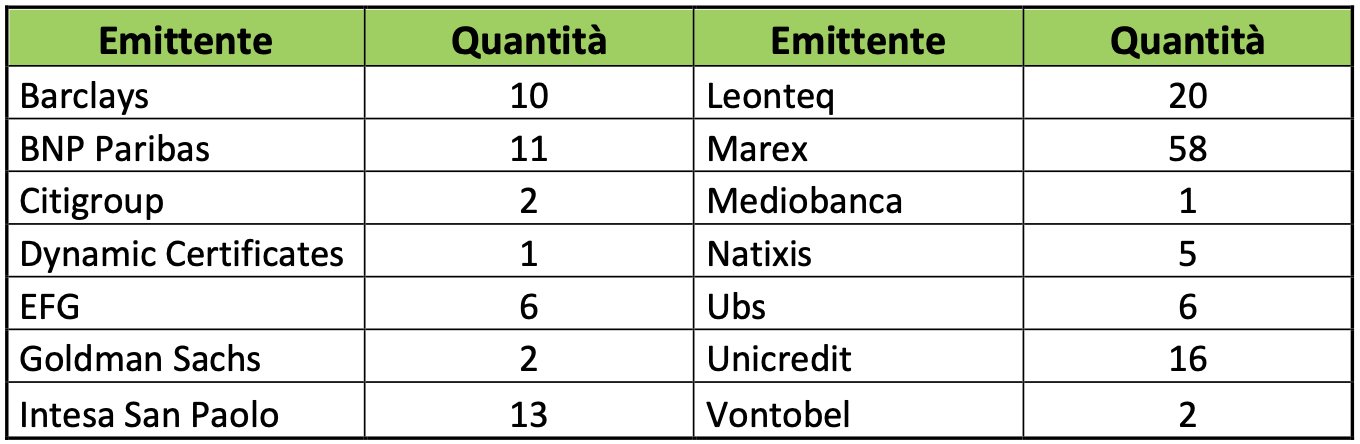

Chi sono i protagonisti di questa fetta di mercato? Di seguito la distribuzione dei 154 certificati selezionati:

Come potete notare, c’è chi fa la parte del leone nelle emissioni di questo tipo di certificati. D’altronde se Leonteq è il re dei softcall, a naso direi che Marex lo è degli indici, a meno dei derivati che sono di dominio assoluto Leonteq/EFG. Su questo tema, preso dalla curiosità, il mese scorso, nell’incontro di Bologna, ho chiesto direttamente agli emittenti e, sia Marex che Barclays mi hanno confermato, per motivi diversi, che sono attualmente fuori da questo mercato, ma che ci entreranno nel prossimo futuro.

Proseguendo con l’analisi, ho trovato le seguenti soluzioni:

Attenzione: è probabile che in un certificato softcall sugli indici, se a basso payoff, possa esserci un rischio non percepito. Infatti, se il mercato risale, l’emittente potrebbe scegliere (e lo fa) di mettere il certificato in bid only. In questo caso resteremmo incastrati in un prodotto che ci rende poco con un mercato che sale, con il rischio di tenerlo in portafoglio per una vita.

Come avrete sicuramente notato in questi mesi, non vi sono state emissioni di nuovi certificati su indici derivati, da un bel po’. Quelli di vecchia emissione, ed in molti li hanno cavalcati, stanno sparendo progressivamente per via delle scadenze/richiami. Restano, a mio avviso, pochi cavalli buoni, fra cui i prima citati BNP Paribas NLBNPIT2C148 (payoff 16,8), l’EFG CH1342436768 (payoff 15%) e Leonteq CH1369849968 (payoff 18%) che però, come detto, non fanno parte della lista,

Nella lista dei certificati su indici derivati, ho nel mio portafoglio personale il soft EFG CH1336218750 (payoff 12%) il Leonteq CH1349977921 (payoff 12%) misto con il gold il EFG CH1308688675 (payoff 14%) sul Proshare.

Ragionando sui prossimi mesi, con il prezzo del petrolio in calo (dal massimo dell’anno di 78,68 del 15 gennaio è sceso a 63,02 di oggi, circa il 20% in meno) e i tassi USA in salita, questi prodotti potrebbero essere ancora molto validi, con gli strike attuali.

Spinto dalla curiosità, ho sondato le prospettive degli emittenti sulle nuove emissioni ed ho ottenuto come indicazione il fatto che il mercato (l’Italia è una piccola parte del loro business) ha assorbito una quantità assai elevata di prodotti con quei sottostanti, molto più di quanto si aspettassero, (e i risultati sono stati assai buoni, sia per loro che per i risparmiatori, perché hanno sempre centrato il bersaglio con ottimi profitti). Questa elevata concentrazione di volumi su tali sottostanti li ha però portati ad attendere che i volumi scendano prima di fare nuove emissioni.

Questa considerazione sugli emittenti ci deve far riflettere sempre sull’opportunità di “concentrare” nel nostro portafoglio gli stessi sottostanti (o gli stessi emittenti). Del controllo dell’esposizione parleremo però in un’altra occasione. Faccio solo una considerazione pratica e, anche qui, personale. Tempo addietro si vociferava su un emittente su cui ero particolarmente esposto e, chiacchierando col mio amico Sergio, chiesi la sua opinione. La risposta fu semplice e intuitiva. I certificati sono prodotti derivati cartolarizzati che, in qualche modo, hanno lo stesso rischio emittente per il risparmiatore di una obbligazione senior non garantita. Quindi Fernando, “presteresti” (acquistando una sua obbligazione) 10.000 euro, 100.000 euro o 500.000 euro a quell’emittente? Ecco questa è la domanda che dovete farvi. La risposta la trovate sempre nella vostra propensione al rischio.

Qui la lista completa in Excel dei 153 certificati scelti per opportune analisi. Come al solito il rendimento annuo in blu è ricalcolato sulla chiusura del 25 aprile 2025 ed i certificati sono ordinati per scadenza crescente. Buon gain a tutti.

Le informazioni contenute nell’articolo sono predisposte con cura dalla Redazione di Bloom Events o di suoi Collaboratori , tuttavia, Bloom Events srl non fornisce alcuna garanzia circa la correttezza, l’esattezza, la completezza, l’affidabilità o l’attualità dei contenuti proposti e, pertanto, gli utenti sono invitati a verificare autonomamente l’affidabilità, la completezza, l’esattezza e l’attualità dei dati e delle informazioni contenuti nell’articolo.

Si invita a consultare l’informativa disponibile sul sito o a contattare la Redazione per maggiori informazioni e chiarimenti, tramite i recapiti presenti nella sezione “Contatti”.