(a cura di Fernando Ciapparoni)

In un portafoglio di certificati che voglia essere sufficientemente protettivo, non possono mancare, oltre ai certificati sugli indici, quelli con Airbag o i Low Barrier. Questo è vero in particolar modo se si prevede un ribasso dei mercati, ma anche se non lo si prevede, perché la cautela non è mai troppa! Infatti, i peggiori ribassi arrivano proprio quando uno meno se lo aspetta; pertanto, avere un portafoglio resiliente ai ribassi è sempre un obiettivo da perseguire.

Prendiamo allora in considerazione i due tipi di certificati appena menzionati. In realtà parliamo dello stesso tipo di certificato, il Certificato a Capitale Condizionatamente Protetto Cash Collect, che in un caso ha l’Airbag, nell’altro ha una barriera molto profonda.

Ho spesso letto discussioni infinite a colpi di calcolatrice se fosse meglio (in termini di protezione) un certificato con Airbag oppure uno Low Barrier. La risposta ovvia per me è…dipende!

Prima di tutto vediamo di capire di cosa stiamo parlando, poi faremo opportuni esempi per confronto, ed infine proporremo una lista di prodotti dei due tipi, frutto di carotaggio su CedLab.

In letteratura spesso troverete scritto che un certificato a capitale condizionatamente protetto con Airbag è un “Low Strike”, creando qualche possibile confusione, nonostante sia tecnicamente corretto, in quanto la performance a scadenza si calcola a partire dallo strike. Qui partiremo dalle seguenti assunzioni:

• Un certificato Low Barrier è un certificato con barriera capitale 35%-45%

• Un certificato è Airbag…se ha l’Airbag 😊

Troveremo inoltre certificati con barriera capitale 40%÷45% e Airbag, in questo caso li considereremo semplicemente Airbag.

Certificati Low Barrier

Il funzionamento dei Low Barrier è semplice: incasseremo la cedola tutte le volte che, alla data di osservazione, il WO è sopra la barriera cedola. A scadenza, se il WO è sopra la barriera capitale, rientreremo dell’intero nominale (più l’ultima cedola), altrimenti otterremo indietro una somma proporzionale alla performance del WO rispetto allo strike.

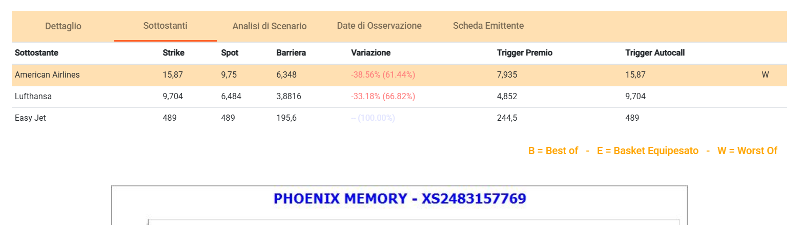

Esempio: Barclay’s XS2483157769 Barriera Capitale 40% con sottostanti American Airlines (WO a -38,5%), Lufthansa ed Easy Jet:

Se, a scadenza, American Airlines (ipotizziamolo come WO a scadenza), sarà sopra i 6,348 incasseremo, l’intero nominale (100), se sarà sotto, per esempio a 6,3, incasseremo 6,3/15,87 = 39,7% del valore nominale, cioè 39,7 euro. È evidente quale sia il rischio di questo tipo di prodotti: fino a -40% di performance va tutto bene, poi c’è …. l’abisso!

Certificati Airbag con Livello di attivazione uguale alla barriera capitale

Il funzionamento di un Airbag è il seguente: incasseremo la cedola tutte le volte che, nella data di osservazione, il WO è sopra la barriera cedola. A scadenza, se il WO è sopra la barriera capitale, rientreremo dell’intero nominale, altrimenti otterremo indietro una somma ancora proporzionale alla performance del WO, ma a partire dal livello di Airbag cioè: Nominale x (fixing finale / barriera capitale). L’effetto è quindi quello di “ammortizzare” la perdita del sottoscrittore se il WO finisce, a scadenza, sotto barriera.

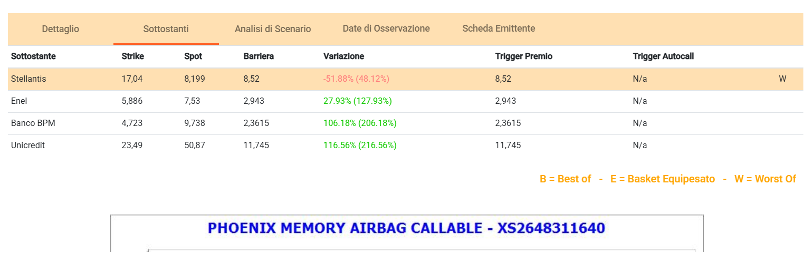

Esempio: Barclay’s XS2648311640 barriera capitale 50% Airbag 50 con sottostanti Banco BPM, Enel, Stellantis (WO a -51,8%) e Unicredit:

Se, a scadenza, Stellantis (ipotizziamolo come WO a scadenza 😊), sarà sopra gli 8,52 incasseremo l’intero nominale (100), se sarà sotto, per esempio a 8,4, incasseremo 100*(8,4/8,52) = 98,6% del valore nominale, cioè 98,6 euro.

È evidente quale sia il benefit di questo tipo di prodotti: la perdita è ammortizzata.

Come vedete dalla formula però, la curva del rimborso (o della perdita) dopo il valore Airbag è “più ripida” della curva del rimborso (o della perdita) del WO. Mi spiego meglio: a scadenza per ogni punto sotto al 50% del WO andrò a perdere due punti di nominale sul rimborso.

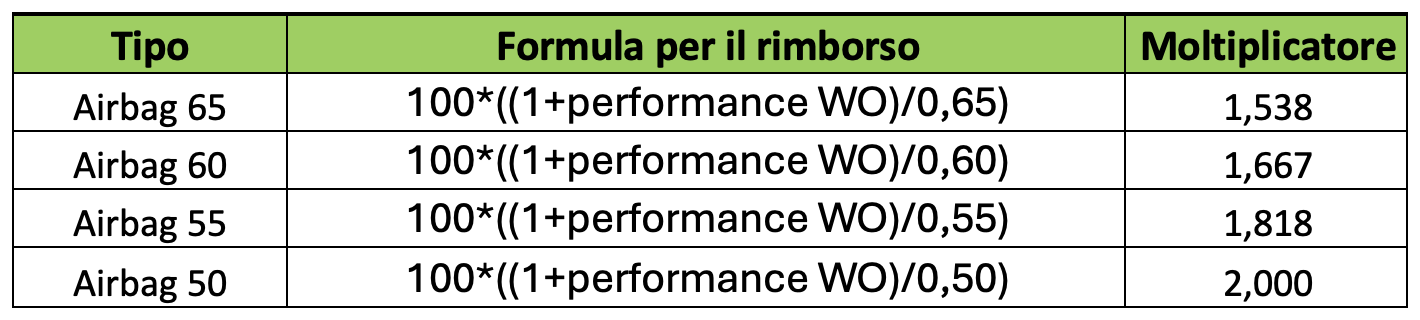

Tipi di Airbag Moltiplicatori e rimborsi

Non tutti gli Airbag sono così: dipende dal livello a cui la protezione Airbag viene attivata.

Di seguito le formule e i moltiplicatori che si applicano in funzione del livello a cui l’Airbag viene attivato (attenzione, non lo scegliamo noi, è imposto dall’Emittente caso per caso, lo trovate sul KID e/o sulle Final Terms):

Come si vede dalla tabella, più l’airbag si attiva in basso più il moltiplicatore è alto e la curva con cui scende il rimborso con WO al di sotto del livello Airbag risulta ripida.

Nel caso esaminato precedentemente, il livello dell’Airbag e la barriera capitale coincidono, ma non è un caso così frequente, spesso la situazione è assai più complessa.

Certificati Airbag con livello di attivazione diverso dalla barriera capitale

Prendiamo ad esempio, , il Vontobel DE000VC653V4 Barriera Capitale 45% Barriera Cedola 60% Airbag 60 con sottostanti Bper, Banca MPS, Stellantis (WO a -35,2%) e Banco BPM. Ecco, questo certificato è “impicciato” assai:

Innanzi tutto, abbiamo due barriere diverse: Cedola e Capitale. Inoltre, la barriera capitale e il livello di attivazione Airbag non coincidono.

Se, a scadenza, Stellantis (ipotizziamolo 😊 come WO a scadenza), sarà sopra i 5,6943 incasseremo l’intero nominale (100). Se sarà sotto, per esempio a 5,6, incasseremo 100*(5,6/7,59) = 73,8% del valore nominale, cioè 73,8 euro.

È evidente quale sia il vulnus di questo certificato. La perdita è sì ammortizzata, ma basta che a scadenza il WO chiude di un tick sotto la barriera capitale e la perdita è assai più consistente del caso precedente.

Confronto Tabellare fra Airbag e Low Barrier

Proviamo a costruire una tabella che, in funzione della performance del WO a scadenza, ci dia il rimborso nei due casi di Airbag e LowBarrier . In questo modo potremmo vedere in quali “range di performance” è più difensivo l’Airbag e in quali il LowBarrier .

Trattandosi di un’analisi di tipo numerico, possiamo ipotizzare di avere due certificati a capitale condizionatamente protetto A e B sugli stessi 3 sottostanti S1, S2 e S3 aventi gli stessi fixing iniziali e ugual durata. L’entità delle cedole è in questa analisi irrilevante.

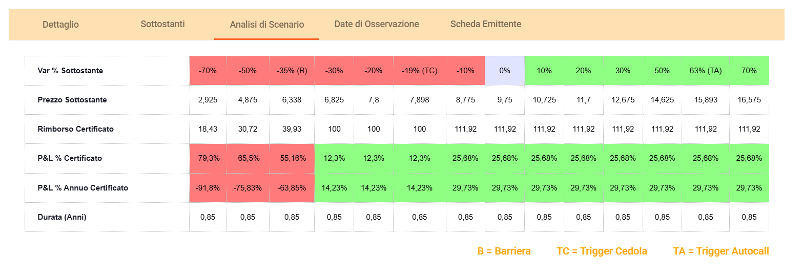

La prima tabella mette a confronto un Airbag 60 e un Low Barrier 40:

Nel range giallo, (con un WO fino a -40%) i due certificati a scadenza si comportano nello stesso modo. Nel range arancione, (con un WO fra -40,01% e -60%) il Low Barrier è vincente, rimborsando il nominale contro un rimborso che scende da 100 fino a 66,667. Nel range verde (con un WO fra -60,01% e 99,99%) ad essere vincente è l’Airbag che rimborsa sempre e comunque il 66,66% in più del Low Barrier(guarda caso è proprio pari al moltiplicatore, perché la matematica non è una opinione 😊).

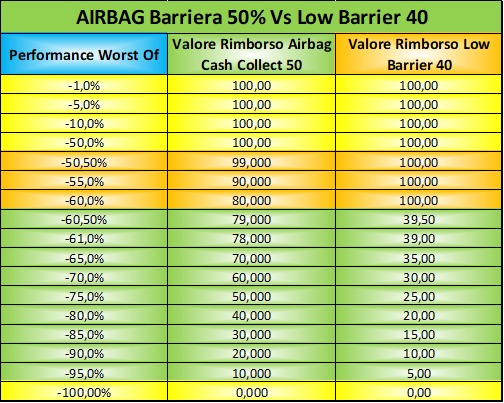

La seconda tabella mette a confronto un Airbag 50 e un Low Barrier40:

Nel range giallo, (con un WO fino a -50%) i due certificati a scadenza si comportano nello stesso modo. Nel range arancione, (con un WO fra -50,01% e -60%) il Low Barrierè vincente, rimborsando il nominale contro un rimborso che scende da 100 fino a 80,00. Nel range verde (con un WO fra -60,01% e 99,99%) ad essere vincente è l’Airbag che rimborsa sempre e comunque il doppio del Low Barriercome da moltiplicatore definito in una tabella precedente.

Come già detto, vi sono anche strutture intermedie con Airbag posizionato a 55 e a 65; la logica è la stessa, variano solo i range in cui una soluzione è migliore dell’altra.

Risulta evidente dalle tabelle che, diminuendo il livello di Airbag, diminuisce la zona in cui il Low Barrier è più efficace, 20 punti nella prima tabella, 10 nella seconda.

Possiamo, inoltre, aggiungere che, se ad una delle due strutture aggiungiamo il “Fixed” (cioè, lo stacco delle cedole incondizionato), il montante cedole influenza il calcolo, riducendo, in entrambi i casi, ed a priori, la eventuale perdita indipendentemente dall’andamento dei sottostanti. È evidente che la struttura Fixed ci darà la sicurezza di incassare le cedole, a fronte di un “costo” che paghiamo in termini di minor rendimento complessivo del certificato.

Caso pratico: due Certificati in difficoltà a confronto

Spostiamo ora lo sguardo dalle considerazioni matematiche fatte sino ad ora e diamo un’occhiata al mercato per vedere come si comportano i certificati nella realtà.

Confrontiamo due certificati il cui WO è poco sopra la barriera capitale, uno con Airbag e uno Low Barrier . Entrambi sono assai noti, ed in molti portafogli.

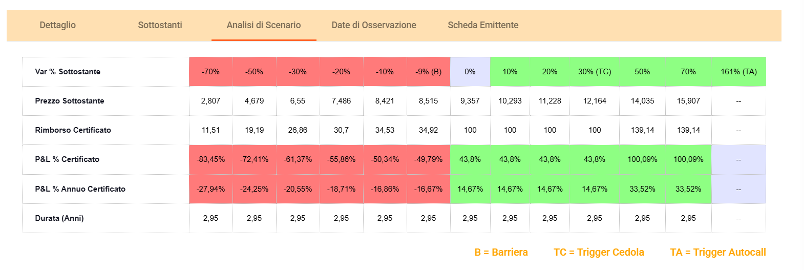

Leonteq CH1358854565 Airbag 50 Softcallable TCM su Banco BPM, Stellantis (WO a -48,8%), STM e Unicredit. Vediamo lo scenario:

Nonostante il WO sia a 2 punti dalla barriera capitale, il certificato quota in BID 918,5 e, con un ulteriore -30% del WO, rimborserebbe 715,9.

BNP Paribas NLBNPIT21AV5 Low Barrier 35 su Banco BPM, Diasorin, Stellantis (WO a -61,6%) e Unicredit. Vediamo lo scenario:

In questo caso nonostante siamo a 9 punti dalla barriera capitale il certificato quota in BID a 68,5 e con un ulteriore -20% del WO (dieci punti di caduta meno del precedente per compensare fittiziamente un punto di partenza più basso) rimborserebbe 30,7.

Pur considerando il fatto che, per via della struttura il primo prende la cedola e il secondo no (la qual cosa penalizza il prezzo) direi che l’Airbag va “meglio” del rivale LowBarrier.

Ciò non vuol dire che vanno acquistati gli Airbag e non i Low Barrier, ma che, in un contesto come quello descritto, l’Airbag sembra tenere meglio le quotazioni.

Si, tutto chiaro, ma cosa posso comprare oggi sul mercato?

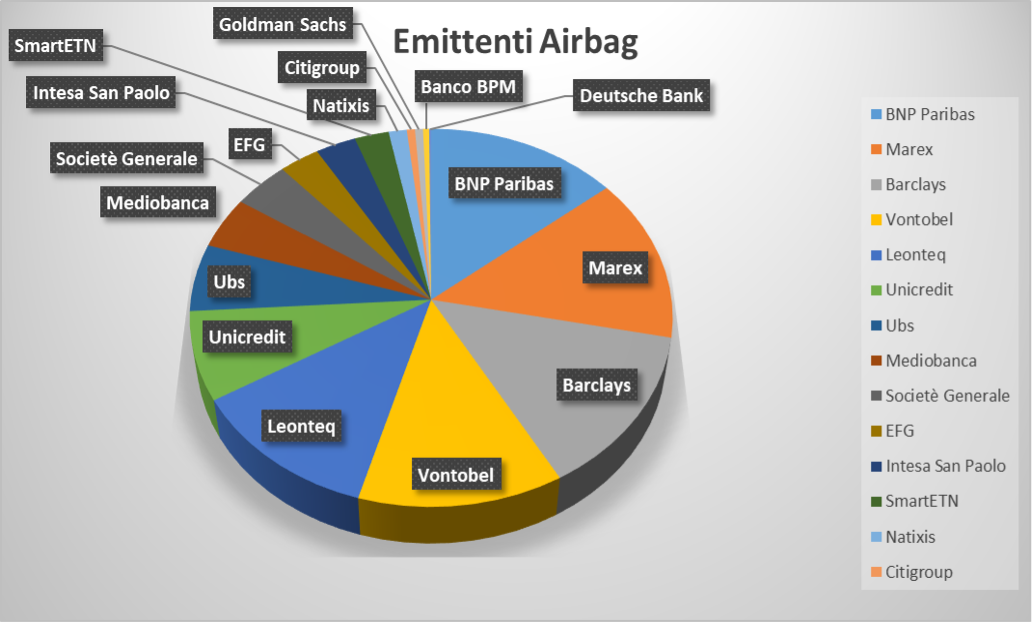

Iniziamo dai certificati Airbag. Ad oggi ve ne sono sul mercato 674 così distribuiti:

Di questi, 140 sono Callable (quasi tutti di Leonteq, EFG e BNP Paribas, come era facile aspettarsi). Dalla tabella si vede come in questo caso i maggiori 6 emittenti di certificati a capitale condizionatamente protetto si dividono il mercato degli airbag in maniera quasi paritaria, non c’è quindi un emittente driver di mercato per questa tipologia di certificati.

Sui 674 certificati airbag analizzati, per ottenere delle tabelle significative in termini di qualità, il taglio effettuato è doppio: uno sul buffer barriera capitale (ho tagliato tutti i certificati con buffer capitale < 30%) e uno sul payoff (ho tagliato tutti i certificati con rendimento annuale <10%). Inoltre, ho ripulito la lista dai certificati che andranno in autocall a breve o che sono softcall con due cedole nel prezzo che non avrebbe senso acquistare oggi.

Al solito non troverete né reverse né certificati in dollari, e il rendimento annuale è ricalcolato sulla base del prezzo ask di venerdì 9 maggio 2025.

La lista completa, con in blu il rendimento annuo ricalcolato ed in arancione il buffer barriera suddivisa in sotto tabelle (buffer >30%, buffer >35%, buffer > 40%, buffer>45% e buffer>50%), la trovate qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

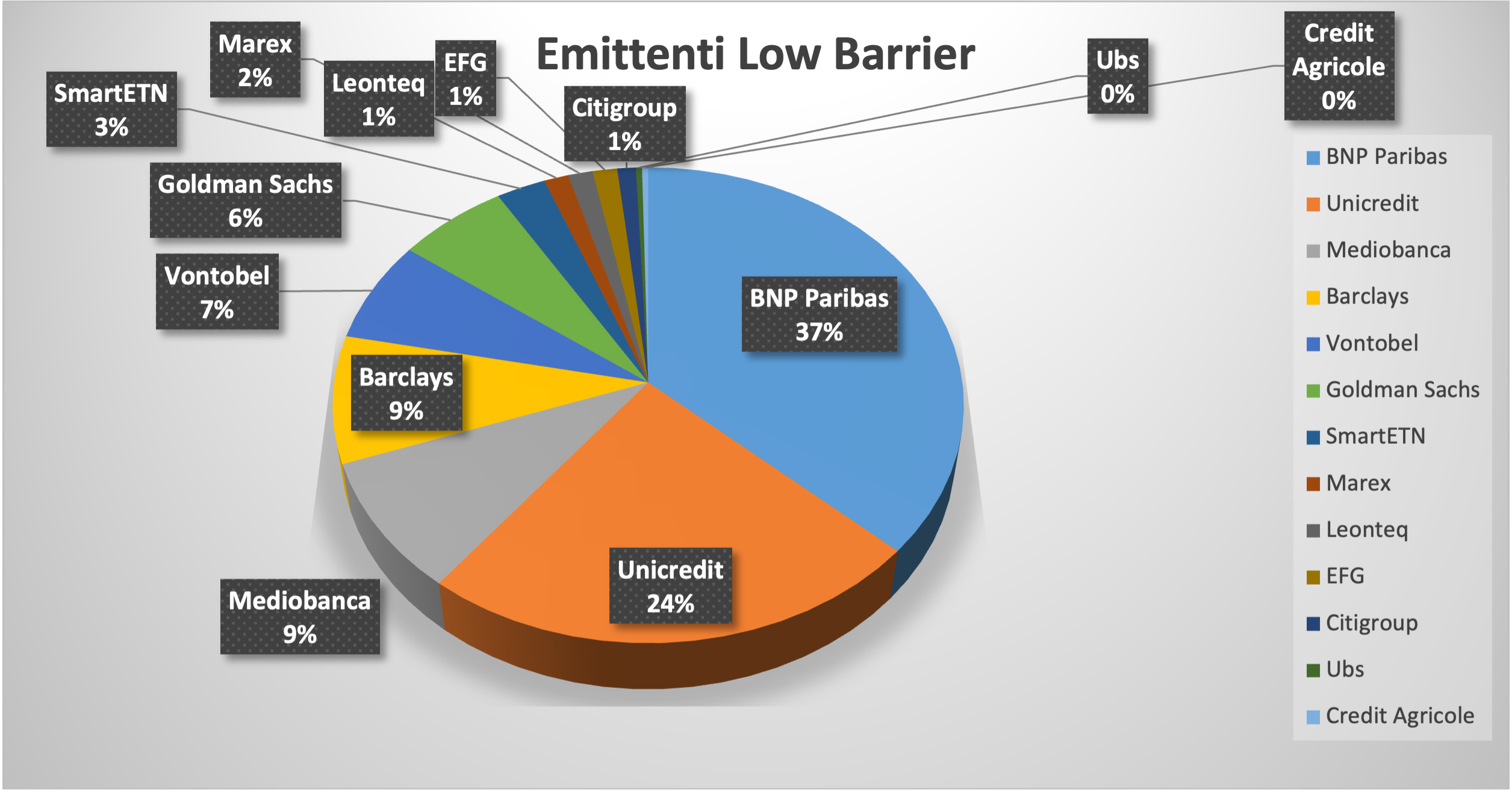

Per quanto riguarda i certificati LowBarrier, ve ne sono oggi 289 sul mercato (avendo eliminato gli Airbag) così distribuiti:

La prima considerazione che faccio è che la scelta è minore (sono meno della metà) rispetto agli Airbag (questa considerazione rimarrebbe tale anche considerando gli Airbag a barriera capitale 40% come LowBarrier ). Inoltre, dall’analisi dei certificati, i sottostanti utilizzati nei Low Strike sono mediamente più speculativi (volatilità più alta) ed il certificato è spesso di tipo “Fixed” o “Express” (tutti i Mediobanca). In altre occasioni sono simili a dei certificati a capitale protetto: hanno cedola annuale bassina e due indici barriera 40% come sottostanti. Come si vede dalla tabella, la parte del leone la fanno BNP Paribas e Unicredit, con Goldman Sachs padrona dei Low Barrier35%.

Sui 289 certificati low barrier analizzati, per ottenere delle tabelle significative in termini di qualità, il taglio effettuato è doppio, uno sul buffer barriera capitale (ho tagliato tutti i certificati con buffer capitale < 30%) e uno sul payoff (ho tagliato tutti i certificati con rendimento annuale <10% eccetto pochi a scadenza breve). Inoltre, ho ripulito la lista dai certificati che andranno in autocall a breve o che sono softcall con due cedole nel prezzo, che non avrebbe senso acquistare oggi.

Al solito non troverete né reverse né certificati in dollari e il rendimento annuale è ricalcolato sulla base del prezzo ask di venerdì 9 maggio 2025.

La lista completa, con in blu il rendimento annuo ricalcolato ed in arancione il buffer barriera suddivisa in sotto tabelle (buffer >30%, buffer >35%, buffer > 40%, buffer>45% e buffer>50%) la trovate qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed “hyperlinkata” su Cedlab.

Buon gain a tutti.

[fonte dati ed alcune immagini: Cedlab; elaborazione dati e grafici: F.Ciapparoni]