Airbag – Aggiornamento 12 Luglio 2025

(a cura di Fernando Ciapparoni)

Oggi Trump ha appena spedito la “letterina” alla UE dichiarando la partenza dei dazi al 30% dal 1 di agosto. In questo scenario di incertezza è abbastanza probabile che, nelle prossime settimane, l’effetto congiunto dei dazi e del periodo estivo, generalmente povero di soddisfazioni in borsa, generi una crescita della volatilità ed una discesa del valore delle azioni. È quindi il momento di tutelare al meglio il nostro portafoglio di certificati.

In un portafoglio di certificati che voglia essere sufficientemente protettivo, non possono mancare, oltre ai certificati sugli indici, quelli con Airbag. Questo è vero in particolar modo se si prevede un ribasso dei mercati, ma anche se non lo si prevede, perché la cautela non è mai troppa! Infatti, i peggiori ribassi arrivano proprio quando uno meno se lo aspetta; pertanto avere un portafoglio resiliente ai ribassi è sempre un obiettivo da perseguire.

Certificati Airbag con Livello di attivazione uguale alla barriera capitale

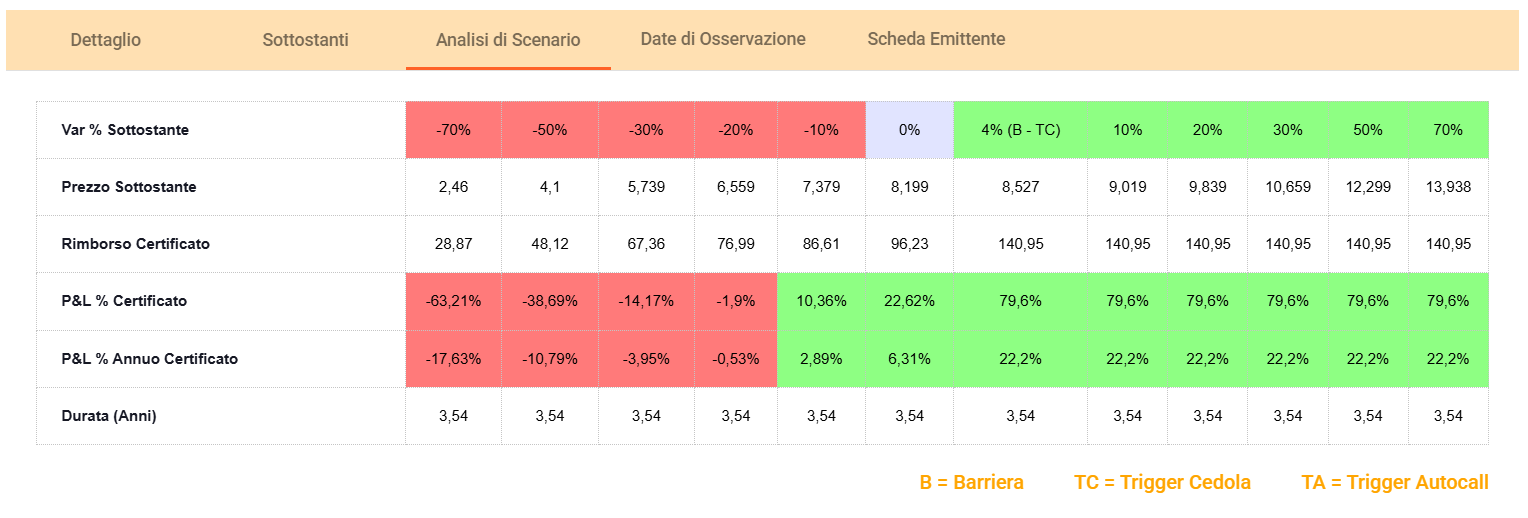

Il funzionamento di un Airbag è il seguente: incasseremo la cedola tutte le volte che, nella data di osservazione, il WO è sopra la barriera cedola. A scadenza, se il WO è sopra la barriera capitale, rientreremo dell’intero nominale, altrimenti otterremo indietro una somma ancora proporzionale alla performance del WO ma a partire dal livello di Airbag cioè: Nominale x (fixing finale / barriera capitale). L’effetto è quindi quello di “ammortizzare” la perdita del sottoscrittore se il WO finisce, a scadenza, sotto barriera.

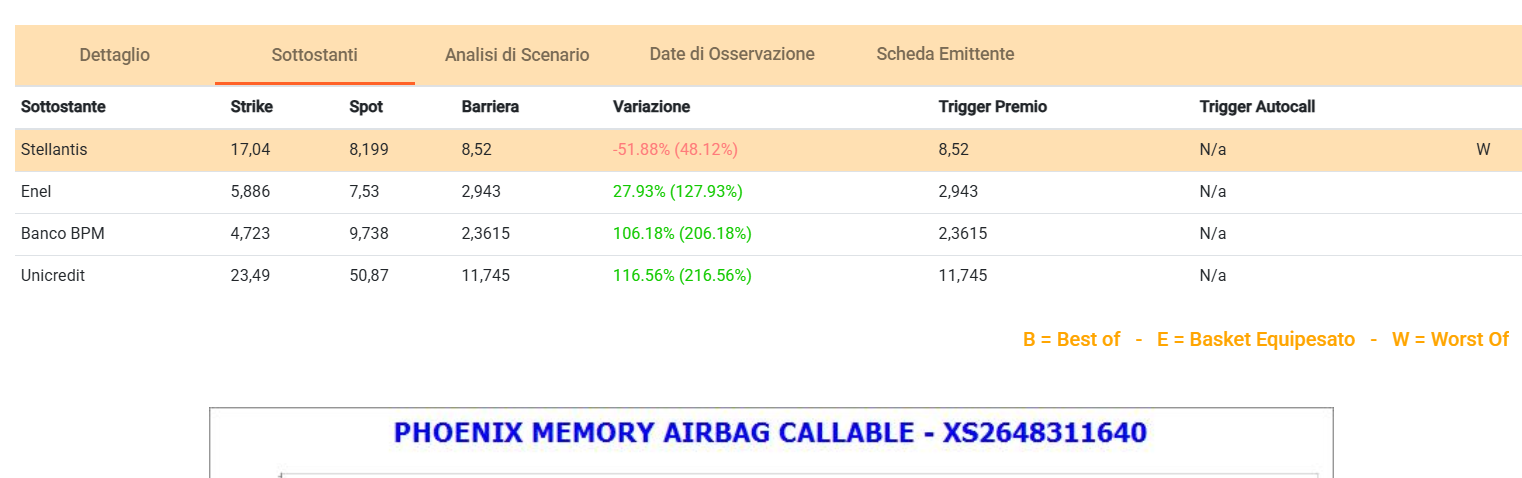

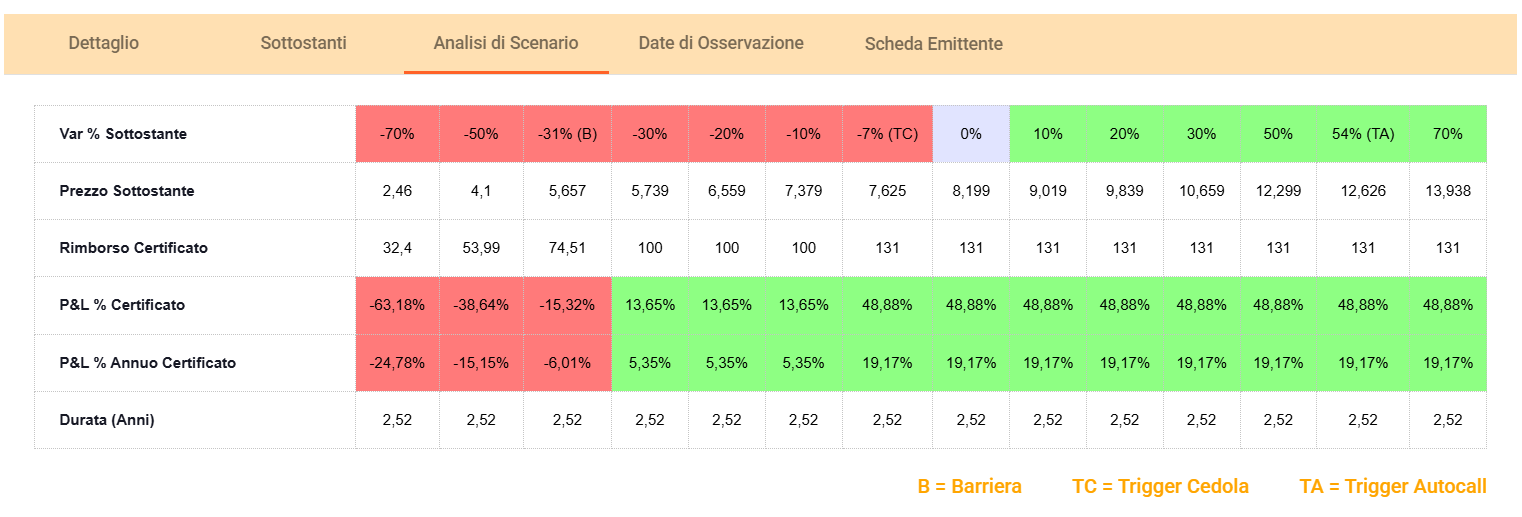

Esempio: Barclay’s XS2648311640 barriera capitale 50% Airbag 50 con sottostanti Banco BPM, Enel, Stellantis (WO a -51,8%) e Unicredit:

Se, a scadenza, Stellantis (ipotizziamolo come WO a scadenza 😊), sarà sopra gli 8,52 incasseremo l’intero nominale (100), se sarà sotto, per esempio a 8,4, incasseremo 100*(8,4/8,52) = 98,6% del valore nominale, cioè 98,6 euro. È evidente quale sia il benefit di questo tipo di prodotti: la perdita è ammortizzata. Come vedete dalla formula però, la curva del rimborso (o della perdita) dopo il valore Airbag è “più ripida” della curva del rimborso (o della perdita) del WO. Mi spiego meglio: a scadenza, per ogni punto sotto al 50% del WO andrò a perdere due punti di nominale sul rimborso.

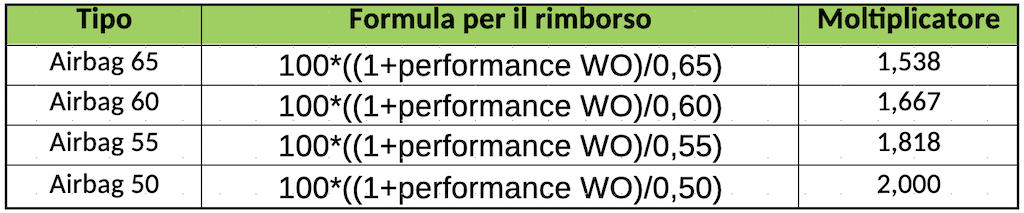

Tipi di Airbag Moltiplicatori e rimborsi

Non tutti gli Airbag sono così, dipende dal livello a cui la protezione Airbag viene attivata.

Di seguito le formule e i moltiplicatori che si applicano in funzione del livello a cui l’Airbag viene attivato (attenzione, non lo scegliamo noi, è imposto dall’Emittente caso per caso, lo trovate sul KID e/o sulle Final Terms):

Come si vede dalla tabella, più l’airbag si attiva in basso, più il moltiplicatore è alto e la curva con cui scende il rimborso con WO al di sotto del livello Airbag risulta ripida.

Nel caso esaminato precedentemente, il livello dell’Airbag e la barriera capitale coincidono, ma non è un caso così frequente, spesso la situazione è assai più complessa.

Certificati Airbag con livello di attivazione diverso dalla barriera capitale

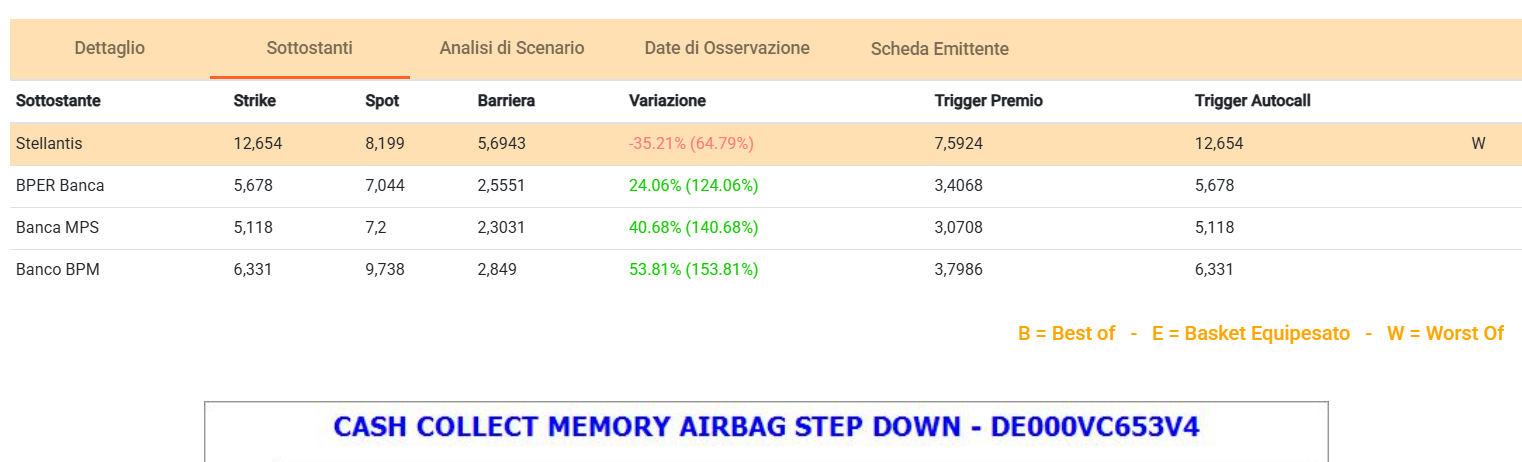

Prendiamo ad esempio il Vontobel DE000VC653V4 Barriera Capitale 45% Barriera Cedola 60% Airbag 60 con sottostanti Bper, Banca MPS, Stellantis (WO a -35,2%) e Banco BPM. Ecco, questo certificato è “impicciato” assai:

Innanzi tutto, abbiamo due barriere diverse Cedola e Capitale. Inoltre, la barriera capitale e il livello di attivazione Airbag non coincidono. Se, a scadenza, Stellantis (ipotizziamolo 😊 come WO a scadenza), sarà sopra i 5,6943 incasseremo l’intero nominale (100). Se sarà sotto, per esempio a 5,6, incasseremo 100*(5,6/7,59) = 73,8% del valore nominale, cioè 73,8 euro. È evidente quale sia il vulnus di questo certificato. La perdita è sì ammortizzata, ma basta che a scadenza il WO chiuda di un tick sotto la barriera capitale e la perdita è assai più consistente del caso precedente.

Sì, tutto chiaro, ma cosa posso comprare oggi sul mercato?

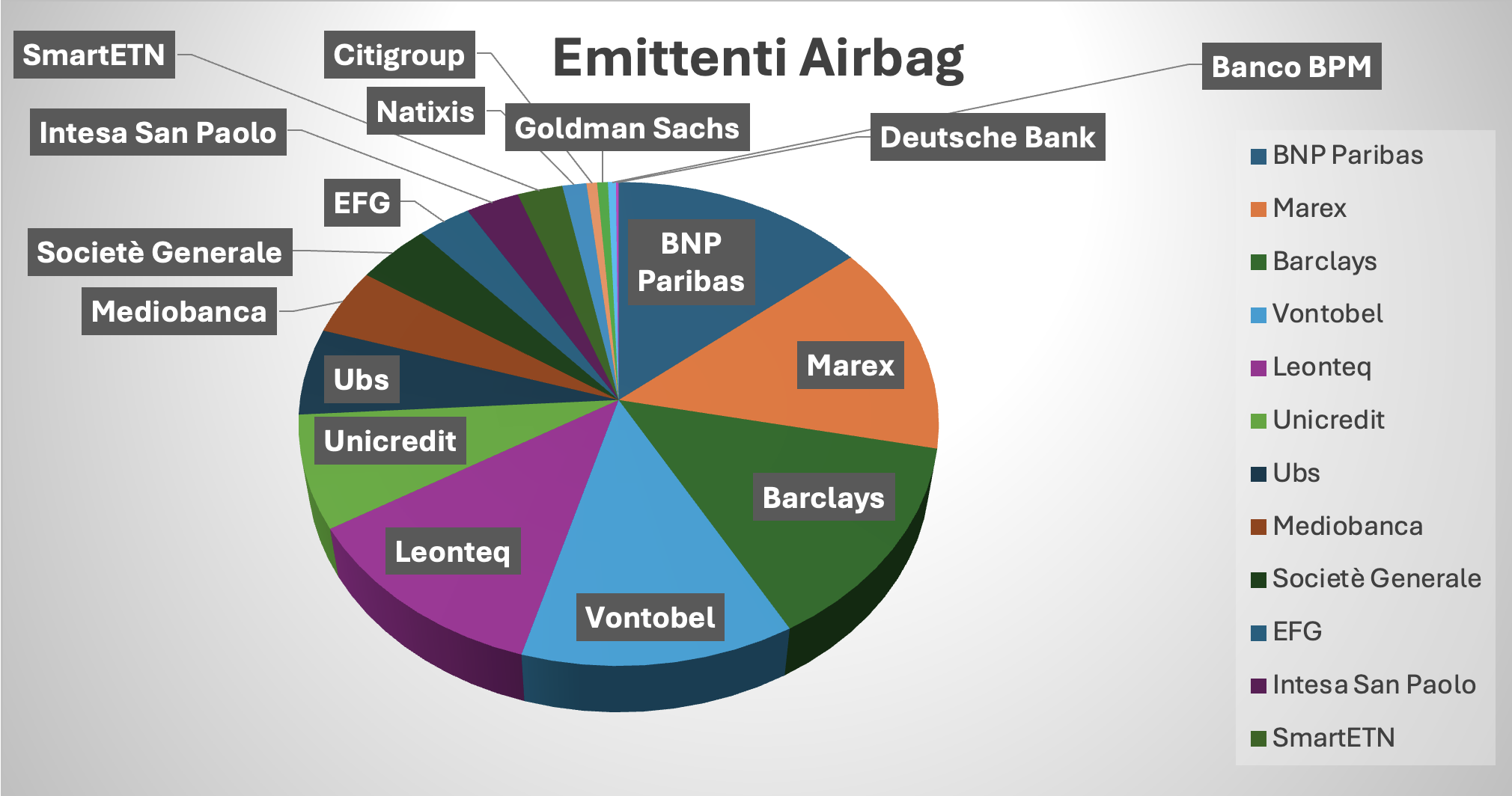

Ad oggi vi sono sul mercato 724 certificati con Airbag (erano 674 due mesi fa) così distribuiti:

Di questi, 144 sono Callable (quasi tutti di Leonteq, EFG e BNP Paribas come era facile aspettarsi). Dalla tabella si vede come in questo caso i maggiori 6 emittenti di certificati a capitale condizionatamente protetto si dividono il mercato degli airbag in maniera quasi paritaria: non c’è quindi un emittente driver di mercato per questa tipologia di certificati.

Circa due mesi fa pubblicammo già una tabella con i “migliori” certificati con Airbag sul mercato all’interno di un altro articolo (link). Oggi pubblichiamo l’aggiornamento al 12 luglio 2025 con un carotaggio diverso, viste le mutate condizioni economiche.

Sui 724 certificati airbag analizzati, per ottenere delle tabelle significative in termini di qualità, il taglio effettuato è doppio: uno sul buffer barriera capitale (ho tagliato tutti i certificati con buffer capitale < 30%) e uno sul payoff (ho tagliato tutti i certificati con rendimento annuale <9%). Inoltre, ho ripulito la lista dai certificati che andranno in autocall a breve che non avrebbe senso acquistare oggi. Al solito non troverete né reverse né certificati in dollari e il rendimento annuale è ricalcolato sulla base del prezzo ask di venerdì 11 luglio 2025. La lista completa, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera suddivisa in sotto tabelle come segue:

- per buffer: buffer >30%, buffer >35%, buffer > 40%, buffer>45% e buffer>50%

- per rendimento: >12% >15%

- Fixed

- Sotto o intorno al nominale

la trovate qui (link al file excel scaricabile). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Buon gain a tutti.