22 agosto 2025

(a cura di Fernando Ciapparoni)

Premessa

Scrivo un articolo un po’ controcorrente in questo periodo estivo in cui gli indici sembrano salire senza sosta. Da un lato è un bene, perché il nostro M2M sale, dall’altro è un male, perché i nuovi prodotti escono con strike sempre più alti e, per inseguire un rendimento dignitoso, ci dobbiamo prendere dei rischi.

Prima o poi lo sciacquone arriverà, un po’ come il temporale estivo e rischiamo di farci prendere con le mani nella marmellata.

Basta vedere il successivo grafico dell’EuroStoxx Banks a tre anni per rendersene conto:

Alcuni titoli sono davvero saliti molto, ed entrare ora senza un buon paracadute è assai rischioso.

Chiacchierando con un mio amico, nel suggerire qualche ISIN protettivo, me lo ha “schifato” perché, secondo lui, a basso payoff. Mi è venuta quindi l’idea di andare a ricercare sul mercato i prodotti ad alto rendimento con sottostanti in the money per vedere se in effetti c’è qualche buona occasione su prodotti che possono dare un boost al payoff medio del nostro portafoglio, senza rischiare l’osso del collo.

Questo articolo nasce quindi con l’intento di vedere se e cosa possiamo acquistare rischiando un po’ più di quello che faremmo normalmente, con l’obiettivo di un payoff generoso.

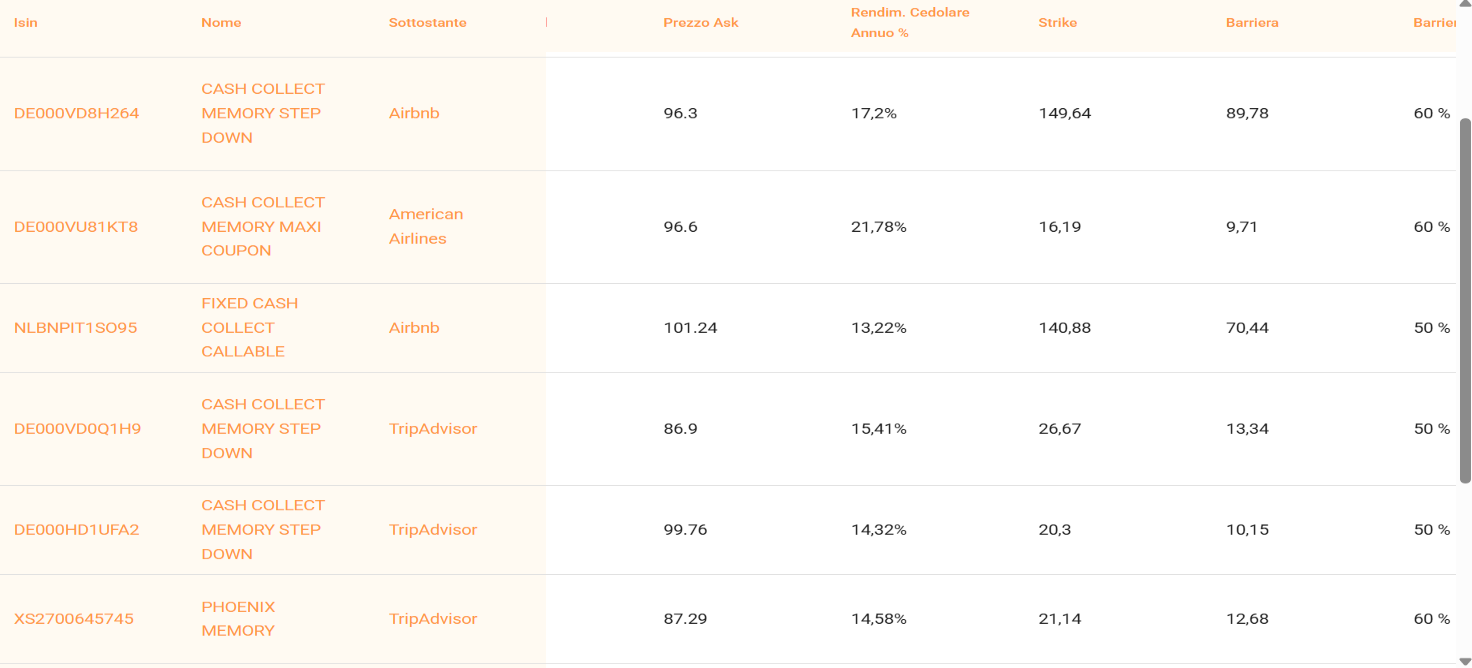

Selezione iniziale Parco Prodotti

Per avere la platea più vasta possibile, sono andato a selezionare tutti i prodotti che hanno un payoff annuo maggiore del 14% pur avendo tutti i sottostanti sopra barriera almeno del 15%.

Ho ottenuto così un basket veramente ampio, più di quello che in realtà mi aspettassi, di circa 1.200 prodotti. A questo punto non restava che spulciarli uno ad uno per fare un po’ di analisi. Ed è quello che ho fatto. Prima di vedere cosa è rimasto nella rete dobbiamo però fare una serie di considerazioni.

Perché Un Prodotto Rende Molto

Può sembrare una domanda banale, ma in realtà non lo è. Analizzando la lista, troveremo fondamentalmente due tipi di certificati: quelli che “nascono” a payoff alto perché strutturati su sottostanti volatili e quelli che “diventano” a payoff alto perché uno o più sottostanti si sono inabissati. La differenza non è banale.

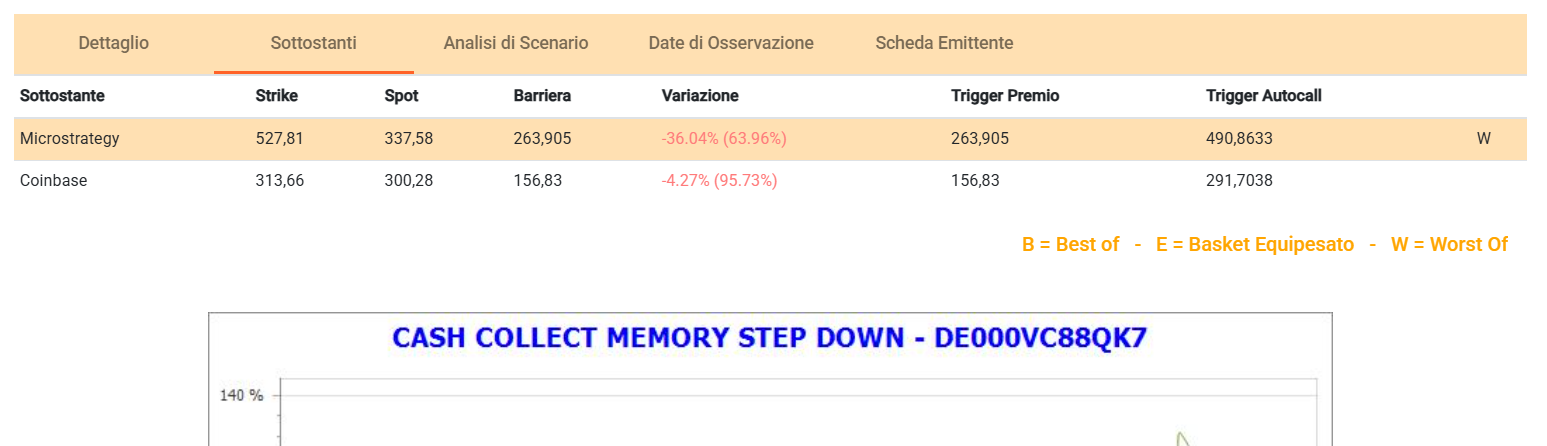

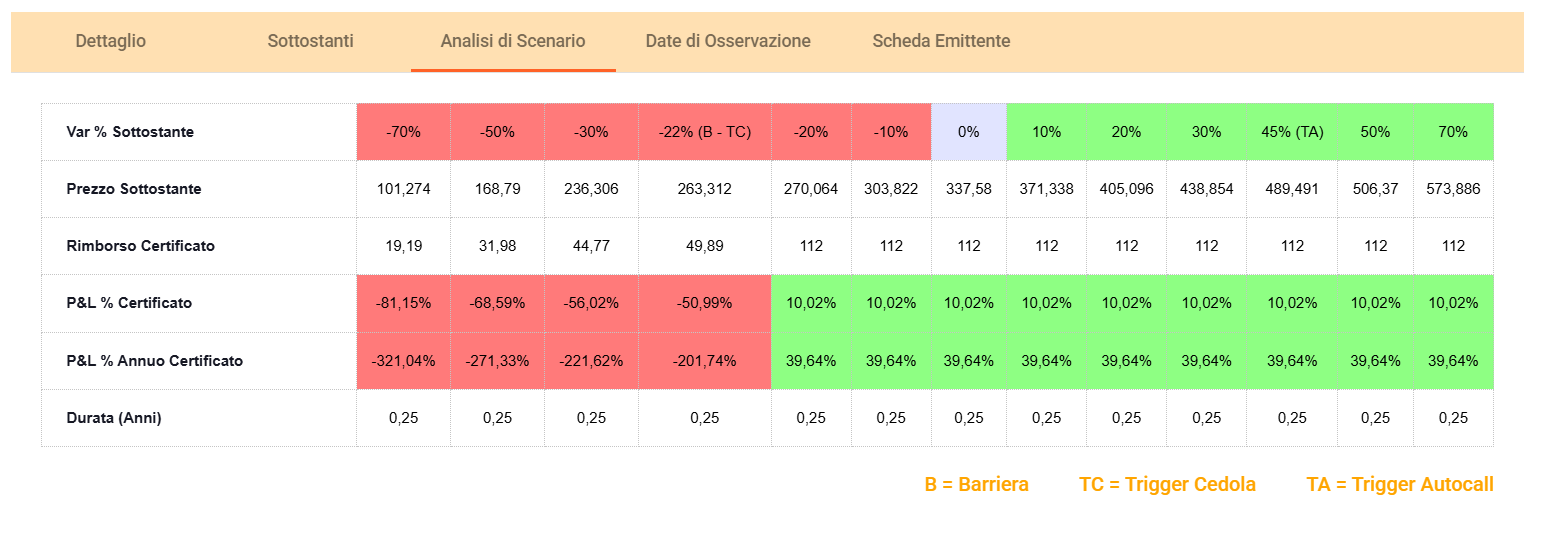

Prendiamo, ad esempio, il Vontobel DE000VC88QK7 Cash Collect Step Down su Coinbase e Microstrategy (WO a -36% da strike ma con ancora 22 punti sulla barriera capitale). Nasce con un payoff annuo del 36% (cedola mensile del 3%) frutto della volatilità dei due sottostanti:

- Coinbase 58,06

- Microstrategy 95,86

Non male. Vediamo lo scenario:

Il prezzo è alto perché di fatto mancano solo tre mesi alla scadenza. Io non lo comprerei 😊, ma ha il suo perché.

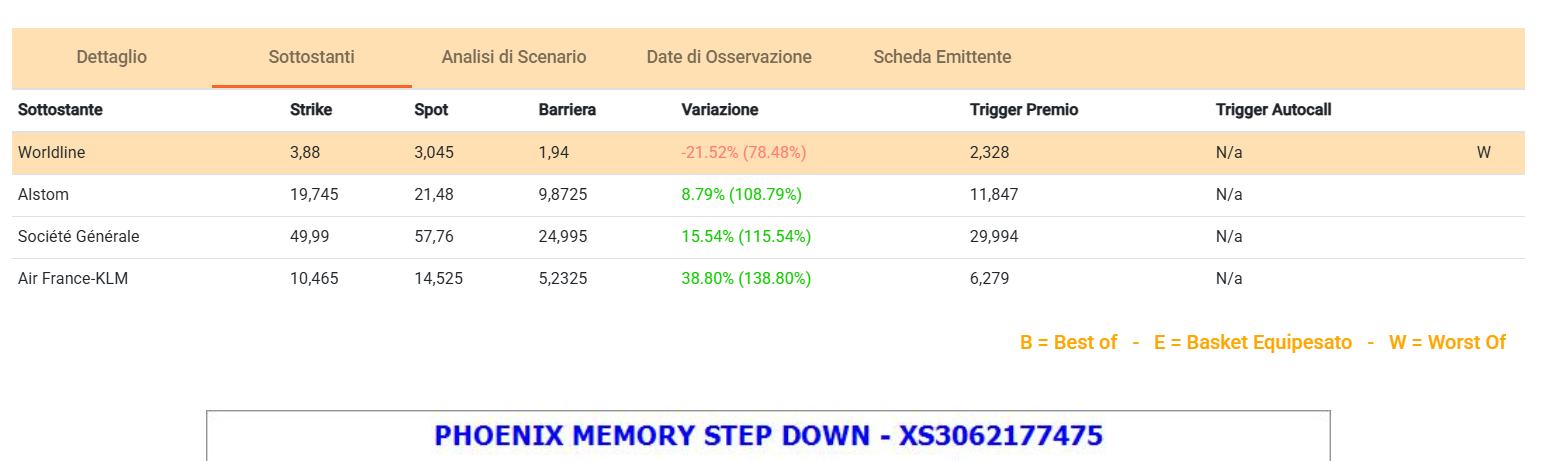

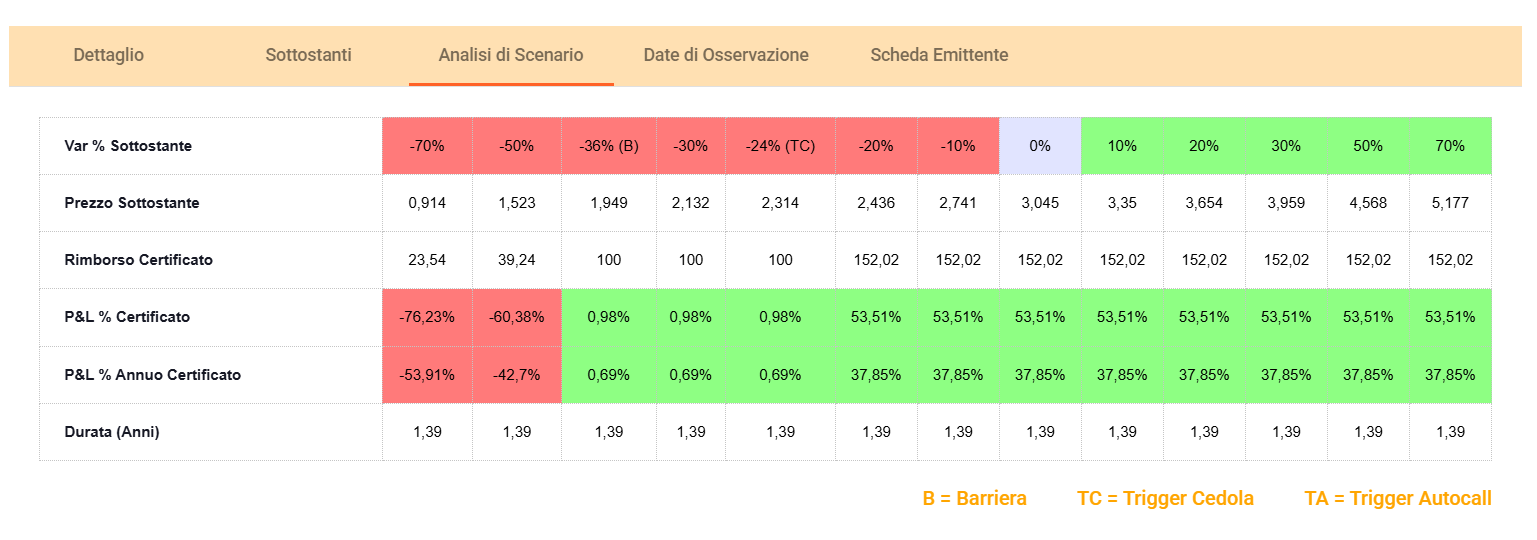

Prendiamo poi il Barclays XS3062177475 Cash Collect Step Down su Worldline (WO a -21% da strike, ma ancora 36 punti sopra la barriera capitale), Alstom, Société Générale e Air France. Che dire, un basket decorrelato da incubo con la seguente volatilità:

- Worldline 90,1

- Alstom 36,38

- Societè Generale 30,47

- Air France 41,30

Inutile chiedersi chi è il driver di prezzo di questo prodotto. Vediamo lo scenario:

Un payoff annuo del 37,8%, niente male. Per chi si vuole accollare il rischio assolutamente non banale, una spolveratina con cedola 3,06% mensile ci potrebbe stare.

Vediamo ora un certificato ad alto payoff del secondo tipo, cioè con sottostanti caduti in disgrazia.

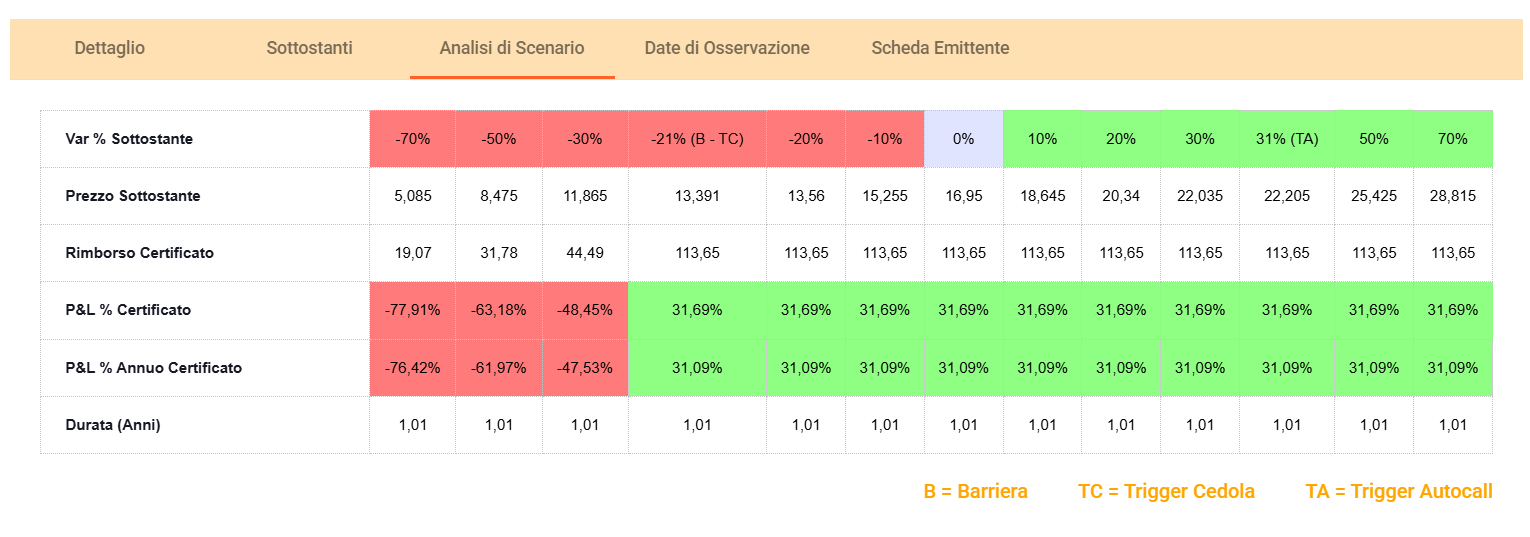

Prendiamo il Vontobel DE000VD0Q1H9 Cash Collect Step Down su TripAdvisor (WO a -36% da strike ma con ancora 21 punti sulla barriera capitale), AirBnb, Easy Jet e Lufthansa. Basket correlato che nasce con rendimento cedolare annuo del 12,6%. La discesa di Trip lo ha portato in area 86, generando un payoff atteso annuo del 31,1% con un anno di vita residua. Non male. Vediamo la volatilità:

- Trip Advisor 52,12

- Airbnb 34,10

- Easy Jet 29,27

- Lufthansa 33,27

Numeri diversi rispetto ai precedenti certificati, sempre abbastanza alti, ma non è quella l’origine del payoff attuale alto. Vediamo lo scenario:

Ho inserito anche il grafico per darvi una idea di come si sono mossi i sottostanti. Attenzione oggi 22 Agosto è il giorno in cui osserva.

Lo comprerei? Si, ma questo è un settore che a me storicamente piace e ho sempre una spolverata di questi sottostanti nel mio portafoglio per cui non faccio testo. Il rischio implicito è evidente non dimentichiamolo 😊.

Differenza Fra Rendimento Cedolare Annuo e Payoff Annuo

Vista la differenza di questi due tipi di prodotti, si rende necessario spiegare la differenza fra rendimento cedolare annuo e payoff annuo. Sul tema, infatti, c’è un po’ di confusione e neanche Cedlab ci aiuta, anzi, ci incasina le cose.

Avrete sicuramente notato che in tutti i miei articoli e nelle tabelle a supporto, faccio sempre riferimento al payoff annuo e non al rendimento cedolare annuo e mi ribatto tutti gli ISIN per ricalcolarlo come Dio comanda. Vediamo perché:

Se un certificato offre una cedola mensile dell’1% annuo, è facile dire che ha un rendimento cedolare del 12% annuo (1×12=12). Ma se il prezzo a cui acquistiamo il prodotto è diverso da quello di emissione (100 o 1.000 non fa differenza) le cose stanno diversamente.

Supponiamo infatti che acquistiamo quel prodotto che dà cedola pari all1% mese a 900 invece che a 1.000. Supponiamo inoltre che manchi un anno alla scadenza, cioè esattamente 12 cedole (solo per comodità di calcolo). In un anno prenderemo teoricamente 12 cedole da 1% cioè, sempre il 12% ma se lo rapportiamo a quanto speso i conti cambiano assai. Infatti:

- Spesa: 900 euro

- Cedole incassate 12*10 = 120 euro

- Plusvalenza a scadenza 1.000 – 900 = 100

- Incasso totale 1.120 euro

- Plusvalenza + cedole = 220 euro

- Payoff annuo (1.120 – 900)/900 = 24,4%

Tutto chiaro? L’effetto dell’acquisto sotto la pari ha fatto clamorosamente da amplificatore al nostro payoff, come era lecito attenderci.

Perché ho detto che Cedlab non ci aiuta? Perché, quando si fa una query con Cedlab nella tabella che si ottiene non viene fatto il calcolo che ho spiegato e i risultati della selezione possono risultare falsati e fuorvianti, se non ricordiamo cosa intende Cedlab per “Rendimento Cedolare Annuo %”. È necessario quindi entrare sul singolo prodotto e verificare dallo scenario il “vero” payoff che avremo.

Basta confrontare l’output della query per il certificato appena analizzato per rendersene conto. Il numero esposto è assai diverso da quello ricalcolato ed effettivamente presente nello scenario del certificato (vedi figura sopra).

Questo è il motivo per cui ex-post ricalcolo a mano tutti i payoff nelle mie tabelle. È un lavoro un po’ da sorcio? Si, ma da risultati corretti, ed è quello che ci interessa, perché non c’è nulla di peggio del presentare numeri falsati 😊.

L’Airbag protegge?

Allora, l’opzione Airbag, come ben sappiamo, è assai protettiva, ma in questo caso va presa con le molle. Infatti, se in generale quanto detto è vero, nel caso di sottostanti particolarmente volatili, può essere una trappola psicologica. Si pensa infatti di avere una buona protezione, ma con sottostanti la cui volatilità è superiore a 50 è un attimo ad arrivare profondamente sotto barriera, anche in pochi giorni. In quel caso l’Airbag ci aiuta, ma meno di quello che pensavamo, perché il valore del certificato si abbassa rapidamente.

Softcall SI/NO

Qui sono personalmente per il NO, soprattutto nel caso di sottostanti volatili. L’unica eccezione è se il prodotto ha l’Airbag ed è del secondo tipo riportato ad inizio dell’articolo.

Ricordiamo infatti che un certificato Softcallable è un prodotto in cui l’Emittente ha la facoltà (ma non l’obbligo) di richiamarlo, e quindi rimborsarlo, anzitempo. In buona sostanza le chiavi della macchina sono in mano all’Emittente: quando si stufa, ce lo rimborsa; potrebbe farlo subito o farlo in qualunque momento, anche alla scadenza del certificato.

I certificati Softcall hanno il difetto di essere prodotti senza paracadute (a meno dell’Airbag ovviamente) in caso di mercato avverso, perché la mancanza dello Step Down e dell’obbligo di richiamo hanno un forte effetto penalizzante.

E I Fixed?

I Fixed hanno la caratteristica di erogare incondizionatamente la cedola, indipendentemente dall’andamento dei sottostanti. L’effetto è quello di “ridurre implicitamente” il prezzo di acquisto, mitigando gli effetti negativi di un mercato avverso. Mi spiego meglio:

Se acquisto a 900 un certificato fixed che ha 20 cedole da 1% da erogare prima della scadenza è come se lo acquistassi a 900 – 200 = 700 quindi se dovesse scadere a 499 (ipotizzando barriera 50) perderei solo 200 indipendentemente dall’andamento nel tempo dei sottostanti.

È evidente che la combinazione Airbag + Fixed, in questi casi, può essere vincente.

Prodotti Naif Esotici e Gambling

Nell’analisi del basket di 1.200 prodotti mi sono imbattuto in combinazioni assai fantasiose di sottostanti, alcuni dei quali a me ignoti (non è indicativo, ma investendo in questo campo da parecchi anni ho una buona conoscenza del mercato).

Vi sconsiglio di andare su prodotti con sottostanti naif attratti dalla “diversità” o dal payoff elevato. Nessuno vi regala nulla, per cui dietro un payoff elevato c’è sempre un rischio elevato, indipendentemente dalla vostra percezione. Questo non vuol dire che dobbiamo investire sempre sui soliti 20 nomi noti, ma che andare nell’apoteosi dell’esotico potrebbe essere un nonsenso da un punto di vista del rischio e del controllo del proprio portafoglio.

Va bene tutto chiaro, ora cosa compro?

Vi esorto a dedicare solo un piccolo spazio del vostro portafoglio a situazioni di rischio: va bene un po’ di adrenalina, ma è meglio dormire sonni tranquilli.

Detto questo, ad essere onesti, la ricerca fatta ha portato risultati migliori di quanto ritenessi all’inizio del lavoro, iniziato un po’ per gioco per rispondere al mio amico, e da spizzicare sicuramente troverete prodotti per tutti i gusti.

Alla fine, ho selezionato 576 prodotti, eliminando al solito quelli in dollari (non abbiamo bisogno di altre variabili grazie), i reverse (che lasciamo di buon grado ad altri) quelli proprio anche no e tutti quelli in scadenza, richiamo etc.

Troverete sottostanti bizzarri, da Duolingo a Take Two, ma anche un sacco di nomi noti. Basterà selezionare i sottostanti di vostro gradimento e le strutture che vi piacciono di più in funzione del buffer capitale residuo.

Come spiegato, il rendimento annuale è ricalcolato sulla base del prezzo ask fra martedi 19 agosto e giovedì 21 agosto 2025 (ci ho messo tre giorni per spulciare lo spulciabile).

La lista completa, con in rosso il rendimento annuo ricalcolato ed in blu il buffer barriera suddivisa in sotto tabelle come segue:

- per buffer: buffer >15%, >20%, >25%, >30%, >35%, > 40%, >45%

- per rendimento: >14% >20%, >25%, >30%!!!

- Softcall

- Airbag

- Fixed

la trovate Qui (link al file excel). Come sempre la lista è ordinata per scadenze crescenti ed hyperlinkata su Cedlab.

Maneggiare con cura. Buon gain a tutti