a cura di Fernando Ciapparoni

Premessa

In origine questo articolo voleva essere sui certificati Softcallable ma, in corso d’opera, mi sono accorto che, per spiegare perché sono validi e dire in quali situazioni, secondo me, vanno acquistati e in quali no, dovevo necessariamente passare per i certificati Autocall.

Ho quindi cambiato più volte titolo e anche, soprattutto, struttura al testo, partendo da molto lontano… In questo modo ho cercato di raccontare le piccole sfumature che fanno un certificato migliore di un altro e suggerire il timing del potenziale acquisto.

Certificato con Autocall: cosa è e come funziona

Quando troviamo scritto Autocall sul KID, sulle Final Terms o semplicemente nel nome di un certificato, vuol dire che quel prodotto, sebbene scada magari fra tre o quattro anni, sotto certe condizioni può rimborsare anticipatamente il capitale (e, in generale, l’ultima cedola). È un meccanismo di tipo win-win: da un lato consente all’emittente di interrompere il flusso di cedole da pagare, dall’altro consente all’investitore di ritornare in possesso dell’intero capitale prima del dovuto (scadenza naturale del certificato), consentendogli di utilizzare quei risparmi in altro modo. La tipica condizione di autocall è, in generale, che tutti i sottostanti alla data di osservazione (se l’autocall è attivo), siano sopra la barriera di autocall. Se la barriera autocall è fissa nel tempo parliamo di autocall fisso, se diminuisce nel tempo, parliamo di autocall stepdown. L’autocall può essere attivo fin dalla prime date di rilevazione (fast autocall), o più avanti nel tempo, magari anche un anno dopo l’emissione e può essere ad un livello dei sottostanti diverso (più basso) da quello iniziale (strike). Lo stepdown può essere mensile, trimestrale o semestrale, di una percentuale fissata nelle regole del certificato, KID o Final Terms.

Ricordiamo che la famiglia di certificati di cui stiamo parlando è quella dei certificati a capitale condizionatamente protetto, cioè che garantiscono il rimborso al valore nominale (tipicamente 100 o 1000 euro) al verificarsi, a scadenza (barriera discreta), delle condizioni riportate nel KID del certificato.

Esempio di certificato con Autocall Fisso

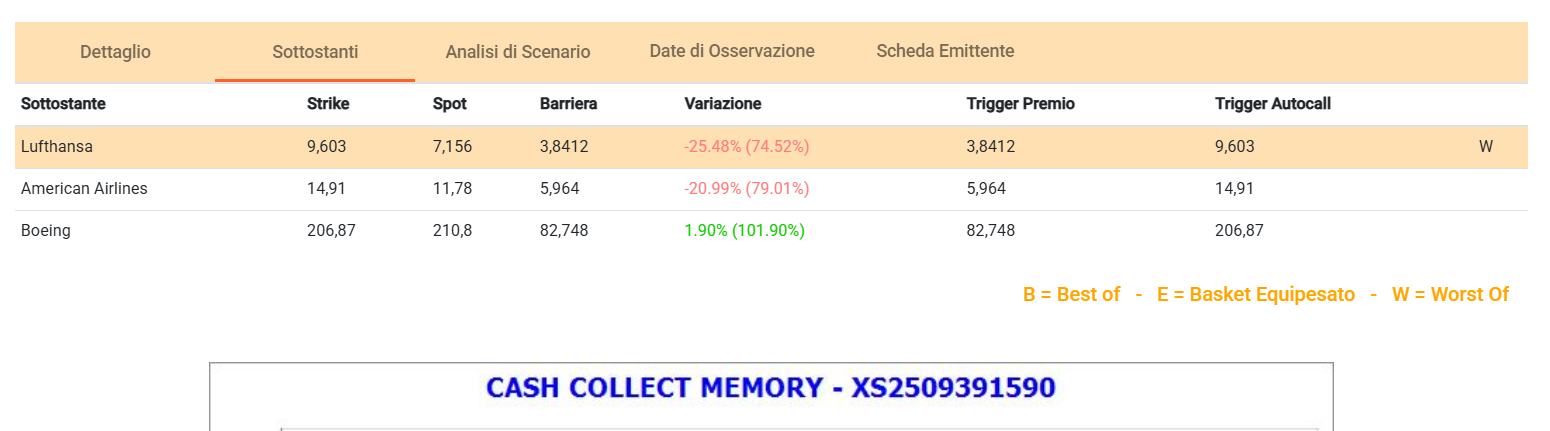

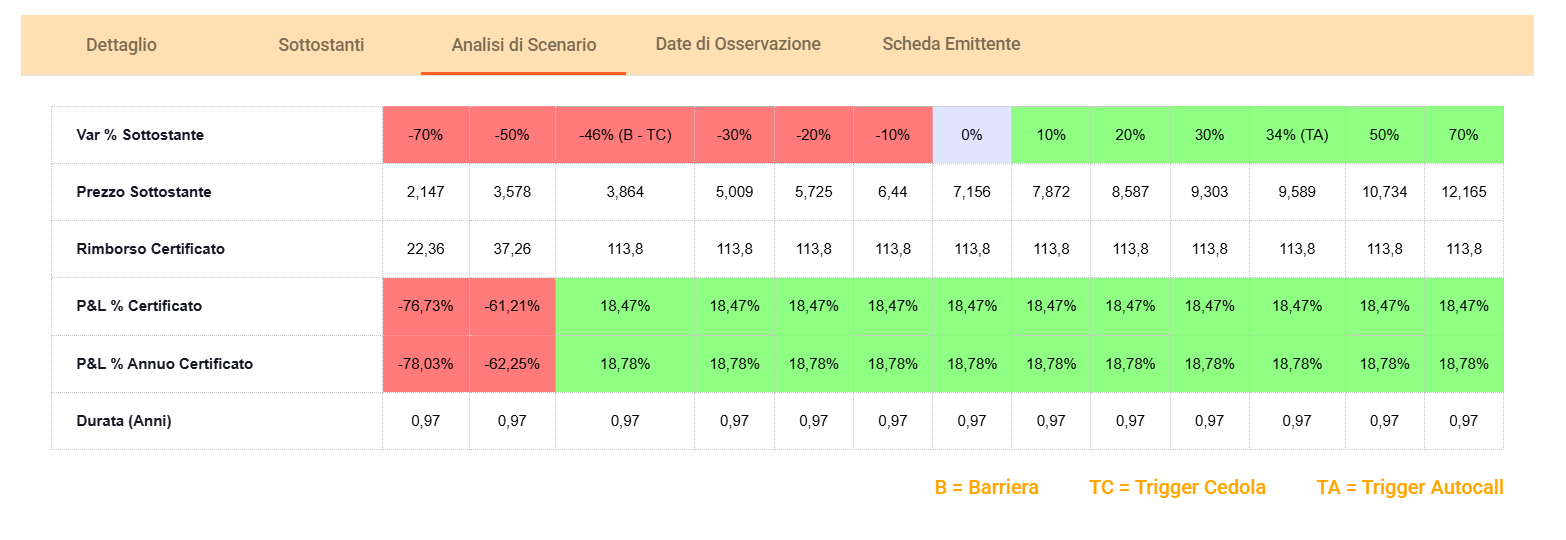

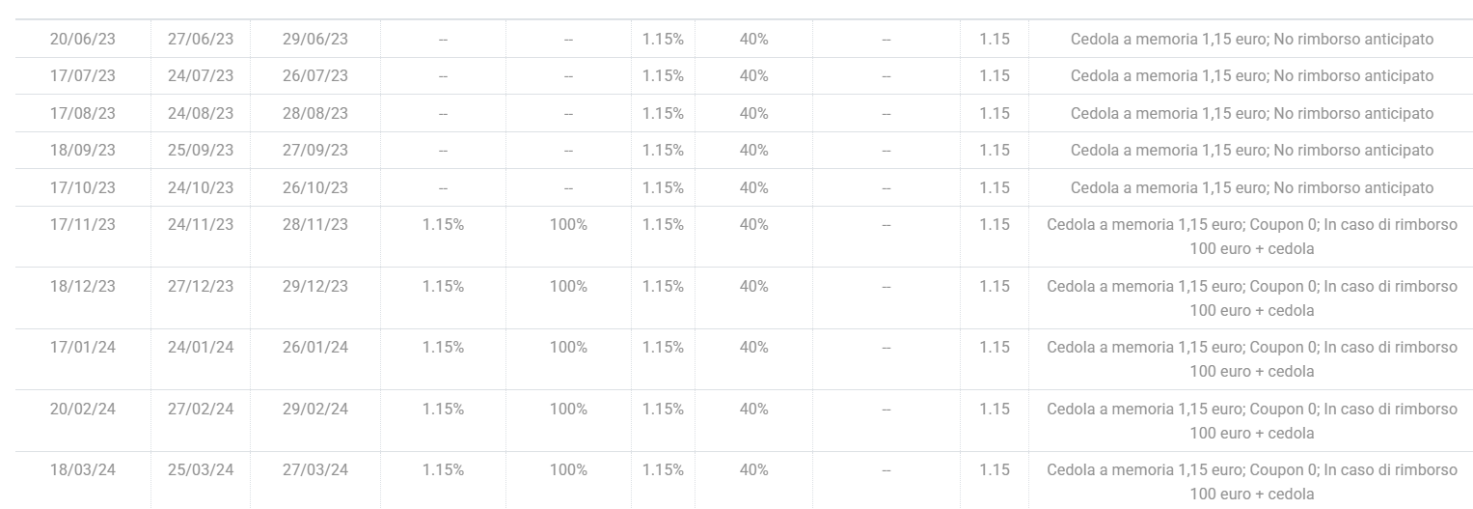

Prendiamo ad esempio il certificato BNP Paribas XS2509391590 su American Airlines, Boing e Lufthansa (WO a -25,5% da strike) tipico Cash Collect Low Barrier con Autocall fisso e barriera 40%. Vediamolo:

Come si vede dall’ultima figura l’Autocall è fisso al 100% e parte dalla sesta rilevazione. Cosa vuol dire? Dalla sesta rilevazione e a tutte le successive, il certificato va a rimborso anticipato se e solo se tutti i sottostanti a quella data sono sopra il valore di strike.

Come vedremo nei successivi capitoli la protezione di questo certificato non è data dal possibile Autocall, (protezione in effetti assai debole in questo caso) ma dalla barriera bassa. Mi piace? SÌ, molto, (magari dopo un anno dall’emissione per accorciarne la vita residua) la debolezza dell’Autocall Fisso accoppiata alla protezione della barriera bassa lo rende prodotto da cassettista valido per staccare cedole fino alla fine nonostante i sottostanti abbiamo una volatilità non proprio bassa.

Esempio di certificato con Autocall Stepdown

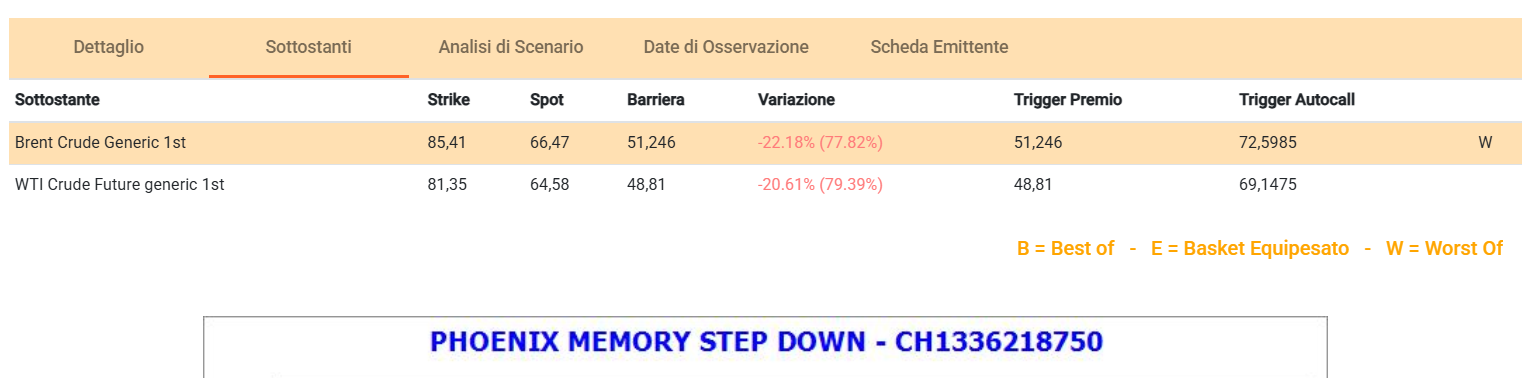

Prendiamo ad esempio il certificato EFG CH1336218750 su Brent crude (WO a -22,2% da strike) e WTI crude, cash collect con Autocall Stepdown e barriera 60%. Vediamolo:

Come si vede dall’ultima figura l’Autocall è Stepdown (scende) dal 100% del 5% ogni tre mesi (attualmente è all’85% e scenderà all’80% alla rilevazione di luglio) e parte dalla quarta rilevazione. Cosa vuol dire? Dalla quarta rilevazione e a tutte le successive, il certificato va a rimborso anticipato se e solo se tutti i sottostanti a quella data sono sopra il valore di barriera Autocall riportata in figura.

Ma quale è l’impatto dello Stepdown sul prezzo del certificato? Lo vediamo nella prossima figura:

Si nota chiaramente che il certificato ha tenuto benissimo il prezzo nonostante il WO sia a metà strada fra lo strike e la barriera capitale. Oggi 6 Giugno 2025 è in Ask a 980 (attenzione è in Bid Only da tempo e questo è il motivo degli spike di prezzo che vedete in figura) quindi vuol dire che si acquista due punti sotto la pari sebbene il WO stia a 22,2 punti sotto lo strike. Bello vero? Si, una bella protezione. Pensate che, se il WO sale di 9 punti alla rilevazione del 30 Giugno va a rimborso ma, se ciò non succedesse, basterebbero 2,5 punti di salita alla rilevazione del 31 luglio per andare ugualmente a rimborso! (attenzione non fate 9-5=4 perché i 5 punti di Stepdown si calcolano dallo strike che è più alto e non dal valore corrente😊). La struttura di questo certificato mi piace molto. Nello specifico deve piacere il Petrolio, che non ha la volatilità di un assicurativo, ma la struttura è sicuramente funzionale al caso.

Quando ho spiegato a mio figlio il funzionamento di questo tipo di certificati gli ho detto che l’Autocall Stepdown tende ad attirare come una calamita il prezzo del certificato verso il nominale, se i sottostanti non crollano in modo esagerato. Infatti, anche se i sottostanti scendono, mese dopo mese la barriera autocall scende fisiologicamente, rendendo sempre possibile il richiamo anticipato del certificato. E attenzione, il richiamo è sempre al nominale, ecco perché il prezzo del certificato si tiene vicino al nominale (nel caso in esame è 20 punti a premio sulla lineare).

Può sembrare ridondante ma lo ripetiamo per chiarezza, avere l’Autocall in un certificato è bene, ma avere lo Stepdown è molto meglio!

Ma siccome le cose non sono mai solo bianche o nere, vedremo successivamente che anche non avere l’Autocall (o averlo fisso) può essere un bene in certe situazioni e quale può essere il vantaggio.

Esempio di certificato con Autocall Fast

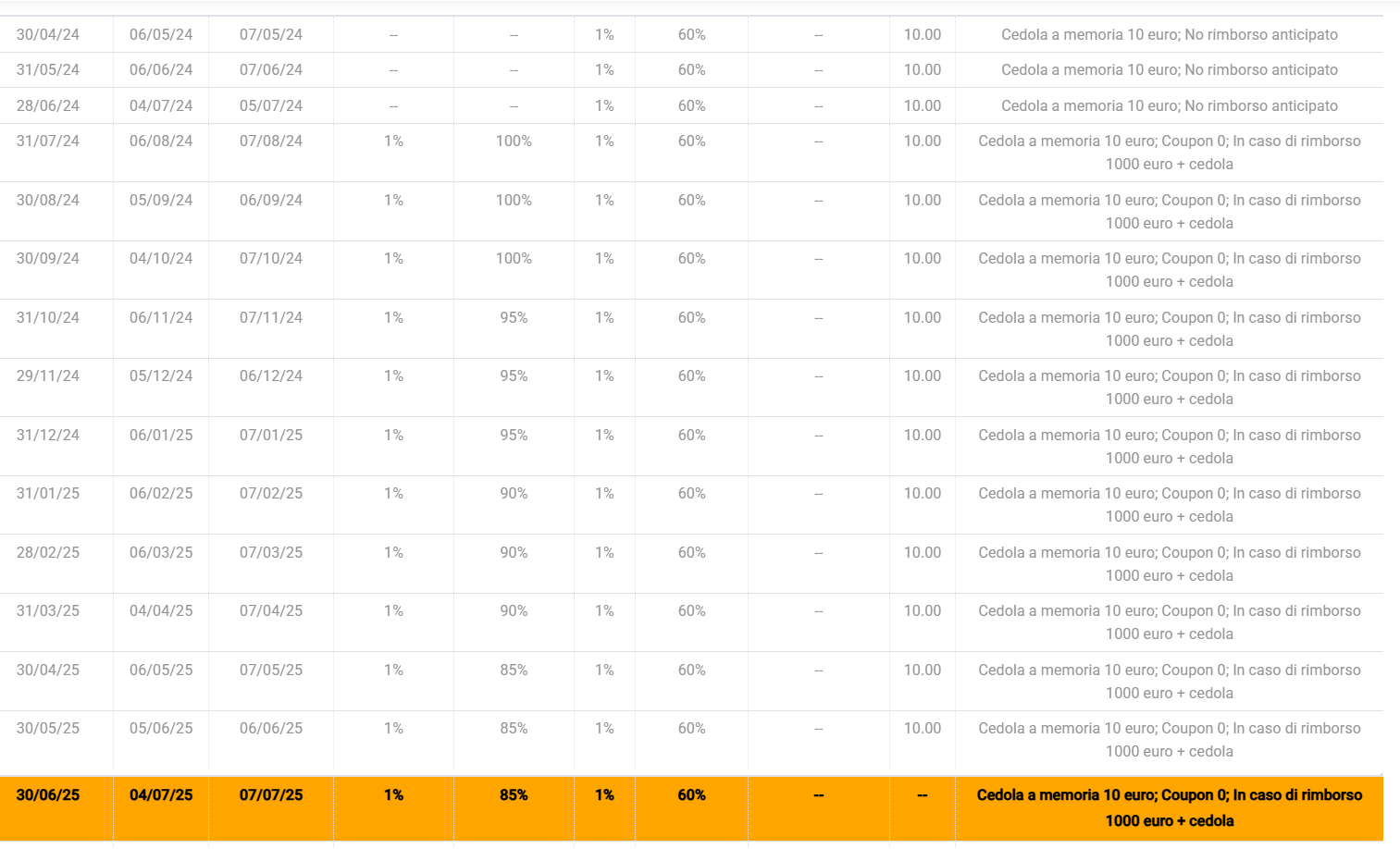

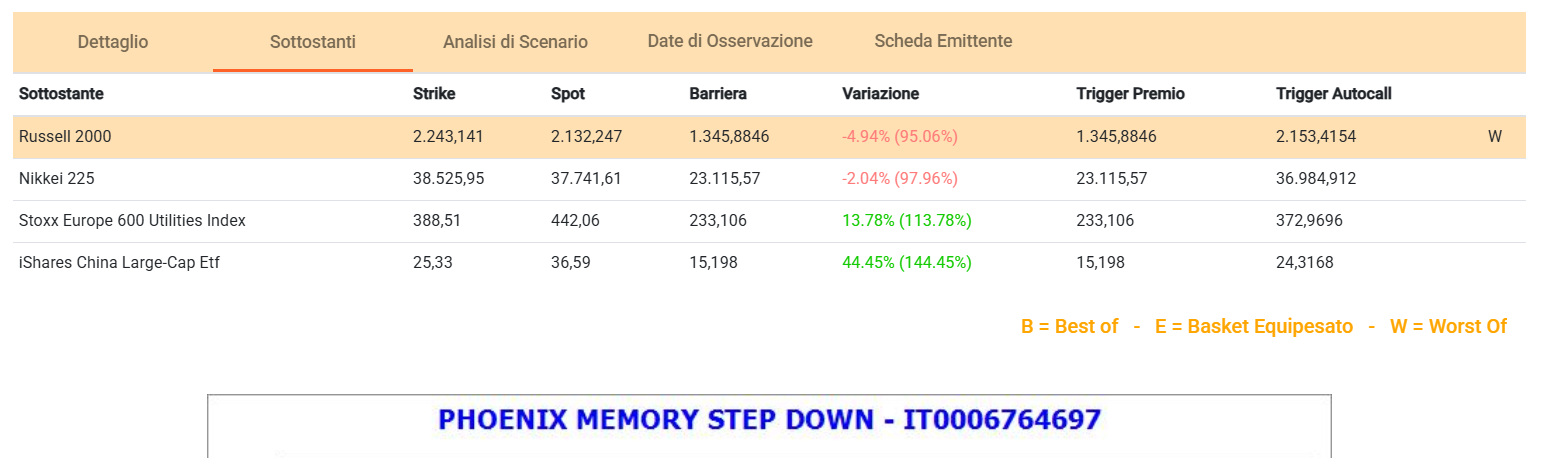

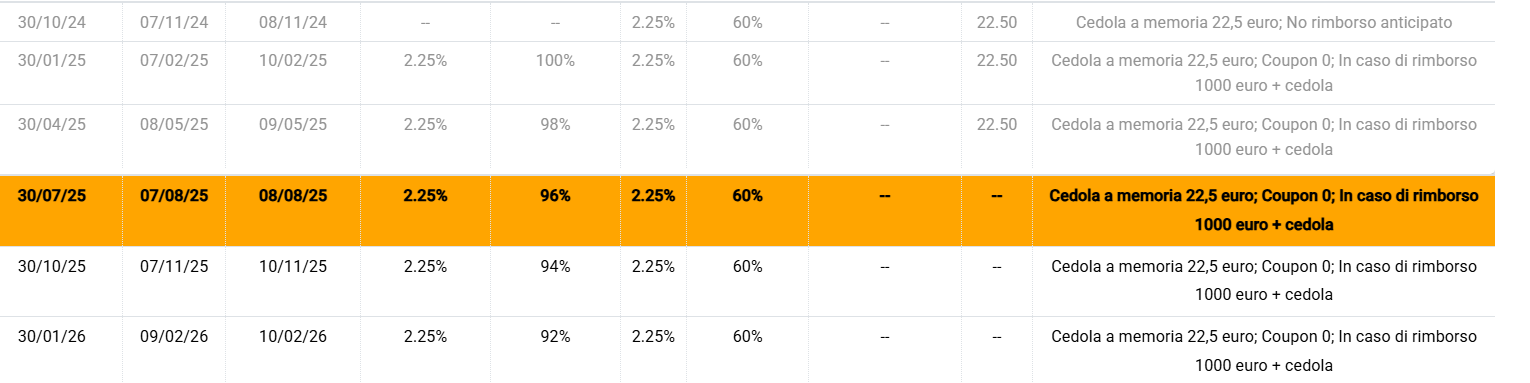

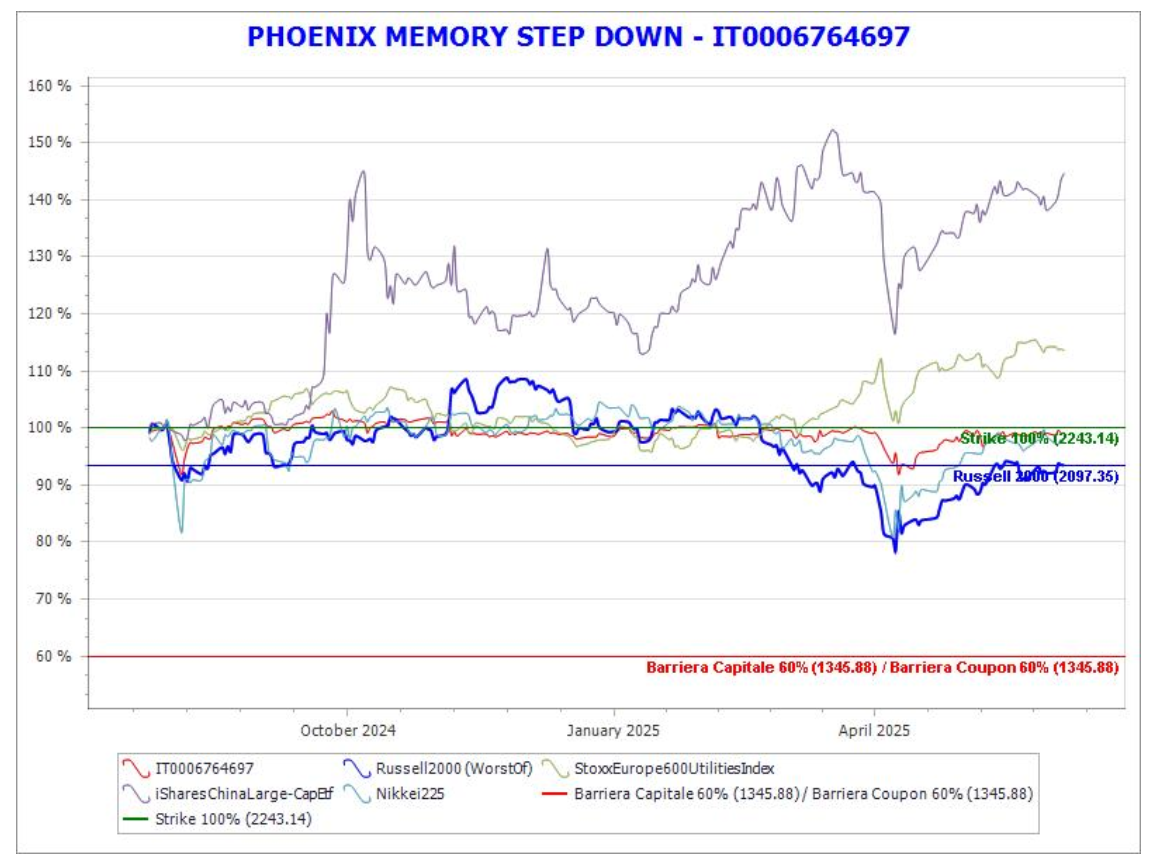

Prendiamo ad esempio il certificato Marex IT0006764697 sugli indici Russel 2000 (WO a -4,9% da strike), Nikkei 225, Stoxx Europe 600 Utilities e IShare China Large Cap cash collect Fast con barriera 60%. Vediamolo:

Come si vede dall’ultima figura l’Autocall è Stepdown (scende) dal 100% del 2% ogni mese (attualmente è all’96%) e parte dalla seconda rilevazione. Cosa vuol dire? Dalla seconda rilevazione e a tutte le successive, il certificato va a rimborso anticipato se e solo se tutti i sottostanti a quella data sono sopra il valore di barriera Autocall riportata in figura.

Ma quale è l’impatto dello Stepdown sul prezzo del certificato? Lo vediamo nella prossima figura:

Il certificato ha avuto un minimo a 920 quando il Russel 2000 perdeva 22 punti. Oggi 6 Giugno 2025 è in Ask a 995. Inutile sottolineare la resilienza di questo certificato che, sebbene su indici, ha in pancia il Russell 2000 e un indice settoriale che consentono di dare un payoff più generoso al certificato.

Esempio di certificato con Autocall iniziale diverso da strike

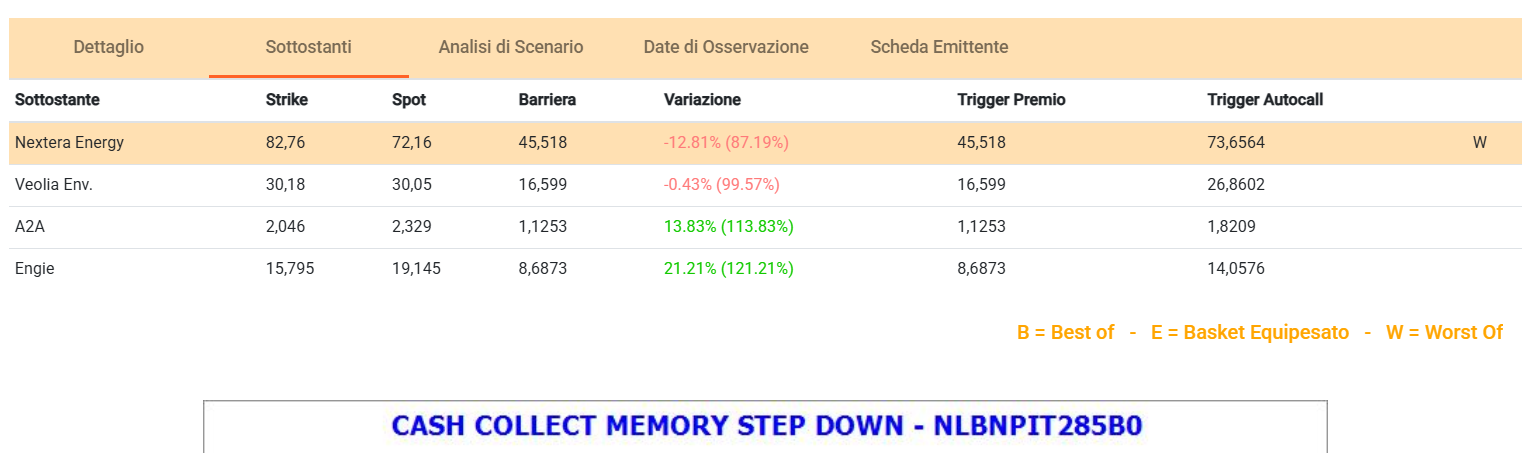

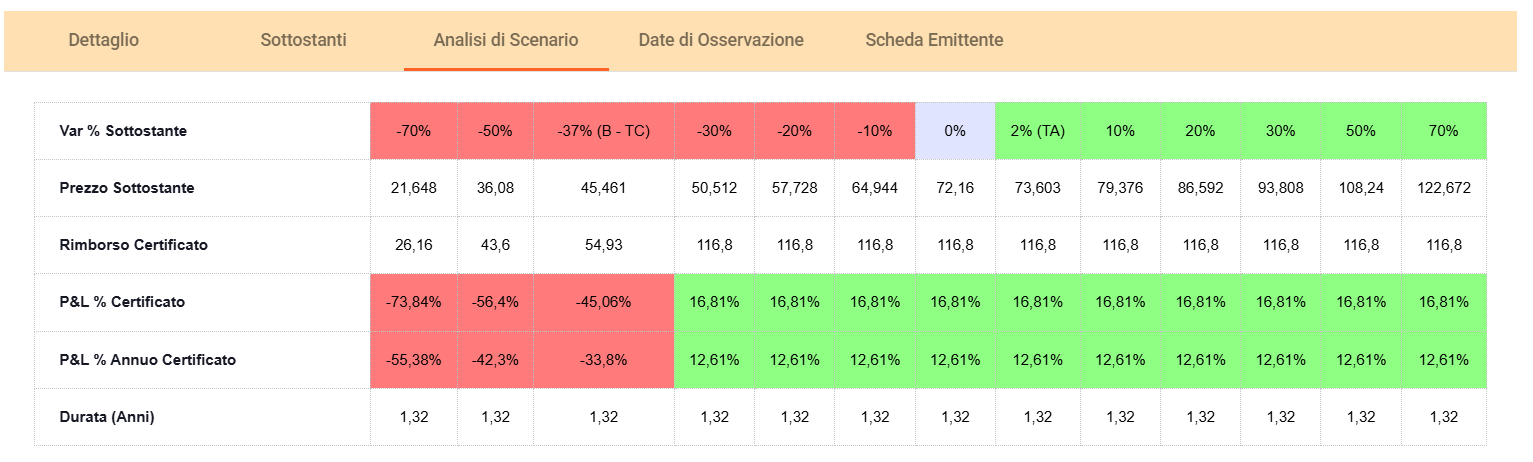

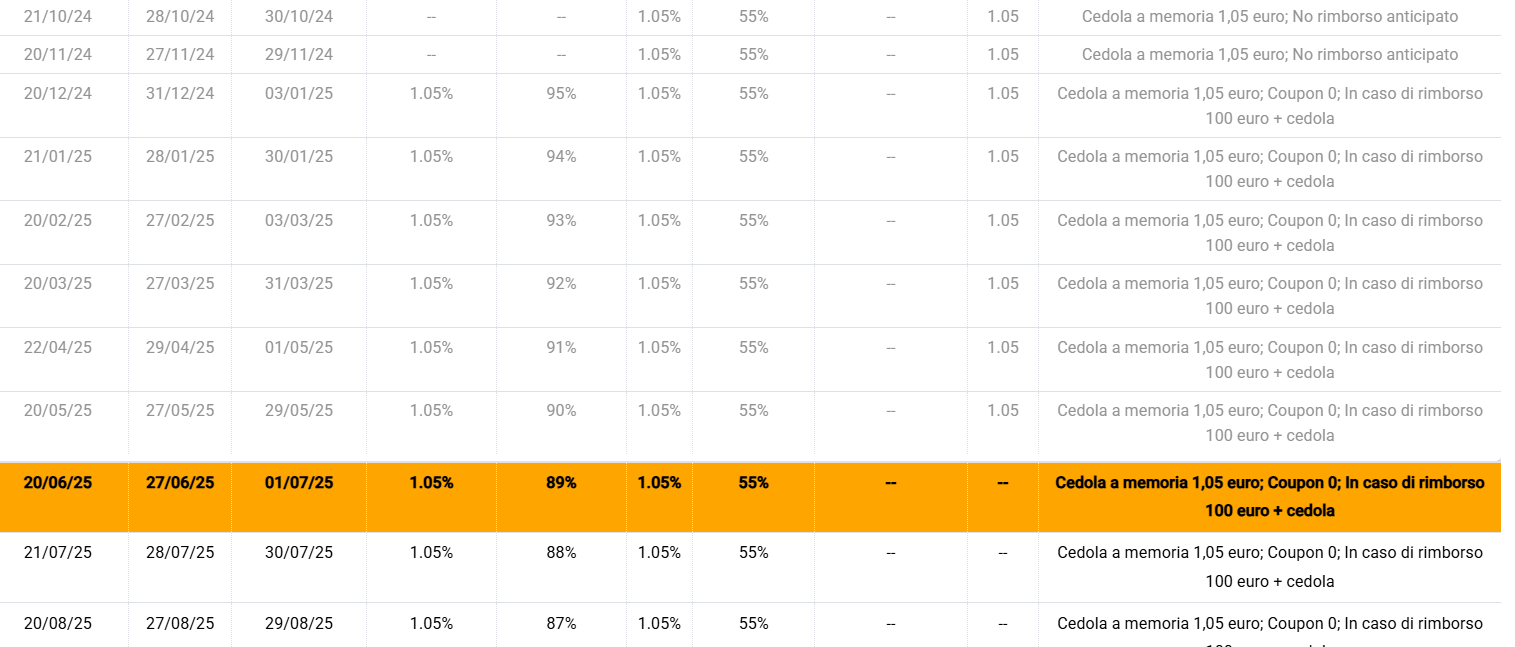

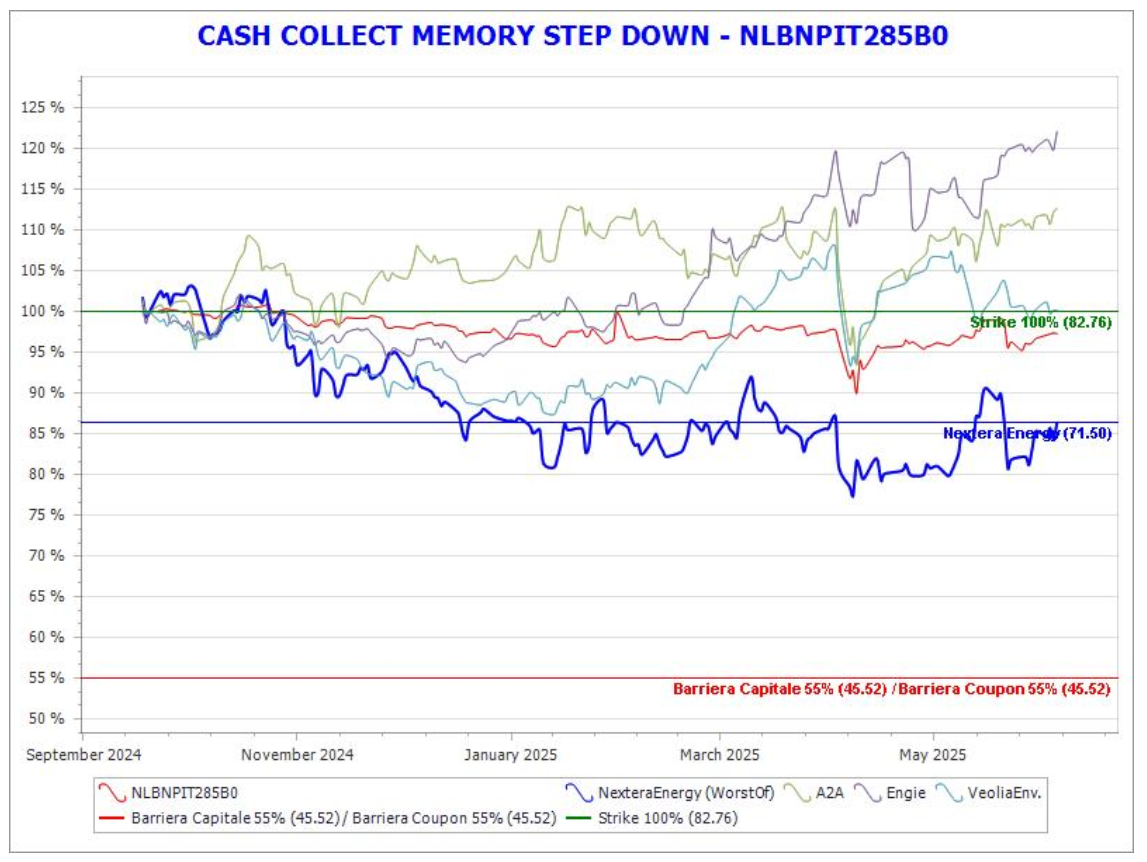

Si tratta di un caso particolare dei precedenti in cui il livello Autocall parte molto più basso dello strike. L’obiettivo può essere duplice: puntare ad un Autocall veloce e, se ciò non accadesse per un repentino calo di un sottostante, avere da subito il livello Autocall basso per permettere la tenuta del prezzo. Prendiamo ad esempio il certificato BNP Paribas NLBNPIT285B0 su Nextera Energy (WO a -12,8% da strike), Engie, A2A e Veolia, cash collect con Autocall Stepdown e barriera 55%. Vediamolo:

Come si vede dall’ultima figura l’Autocall è Stepdown (scende) dal 95% del terzo mese dell’1% ogni mese successivo (attualmente è all’89%) e parte come detto dalla terza rilevazione. Cosa vuol dire? Dalla terza rilevazione e a tutte le successive, il certificato va a rimborso anticipato se e solo se tutti i sottostanti a quella data sono sopra il valore di barriera Autocall riportata in figura.

L’impatto dello Stepdown e della partenza da 95% ha avuto un positivo impatto sul prezzo del certificato mantenendolo sempre vicino al nominale (eccetto nella settimana dei dazi). Lo vediamo nella prossima figura:

Oggi, 6 giugno 2025, è in ask a 100 con il WO a -12,8% da strike e basta una risalita di 2 punti di Nextera per andare a rimborso il 20 giugno. Sicuramente un certificato con un’ottima struttura che mantiene le premesse, anche perché è su un settore generalmente tonico e non molto volatile.

Cosa è (e come funziona) un certificato Softcallable

Chiarito il funzionamento e l’effetto positivo dell’Autocall sul prezzo di un certificato vediamo ora come funziona un certificato Callable. Un certificato Softcallable è un prodotto in cui l’Emittente ha la facoltà (ma non l’obbligo) di richiamarlo e quindi rimborsarlo anzitempo. In buona sostanza le chiavi della macchina sono in mano all’Emittente: quando si stufa ce lo rimborsa; potrebbe farlo subito o farlo in qualunque momento, anche alla scadenza del certificato.

Dobbiamo fare alcune considerazioni chiave sul funzionamento di questo tipo di certificati perché ho notato in rete che sul tema c’è un po’ di confusione fra gli investitori.

Il rimborso anticipato “a discrezione dell’emittente” può avvenire in qualsiasi data di rilevazione (ovviamente se l’autocall è attivo) indipendentemente da come sono posizionati i sottostanti. Questa è una clausola chiave. L’Emittente può rimborsare anche se uno o più sottostanti sono sotto la barriera autocall (cosa che non è vera per i certificati autocall visti precedentemente).

Il rimborso anticipato avviene sempre al nominale anche se un sottostante è sotto strike; si recupera quindi l’intero capitale e non una sua parte come qualcuno pensa.

La logica di rimborso da parte dell’Emittente sfugge alle normali considerazioni che l’investitore può fare. Ricordiamoci che nello strutturare un certificato l’Emittente acquista oltre che le azioni dei sottostanti (per portare a casa i dividendi) anche e soprattutto prodotti derivati dai sottostanti stessi, tipicamente opzioni. Inoltre, acquistare un certificato vuol dire in qualche modo prestare dei capitali all’Emittente a fronte di un impegno alla restituzione (sotto certe condizioni) oltre agli eventuali interessi (rappresentati in questo caso dalle cedole). La domanda che si pone l’Emittente è: il valore delle posizioni acquistate (o vendute) per strutturare il certificato è ancora tale da sostenere un flusso in uscita rappresentato dalle cedole? E ancora, nelle condizioni di mercato attuali mi conviene ancora remunerare il “prestito” avuto dagli investitori pagando le cedole dell’importo prefissato?

L’Emittente inoltre potrebbe voler rimborsare un certificato per diminuire l’esposizione su un particolare sottostante, oppure dare una sensazione di “forza” restituendo capitali o banalmente chiudere una o più posizioni per far tornare i conti di un quarter! E infine…altre mille motivazioni che non conosciamo perché spesso il ragionamento degli Emittenti sfugge alla nostra comprensione.

Ma alla fine a noi non serve sapere perchè l’Emittente richiama un Callable, piuttosto ci farebbe comodo capire quando “potrebbe” farlo o, più in generale, quando sarebbe meglio non acquistarlo per non vederlo rimborsato subito compromettendo il risultato del nostro investimento 😊.

Chi emette i certificati Softcallable

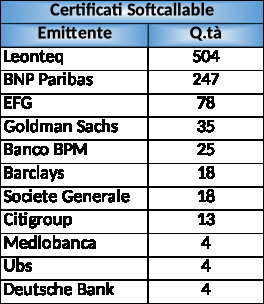

Ad oggi sul mercato possiamo acquistare 957 diversi certificati Softcallable. La seguente tabella riporta il numero di certificati per Emittente.

È evidente come Leonteq sia il re dei Softcallable.

In che tipo di mercato sono validi i certificati Softcallable

È opinione diffusa che i certificati Softcallable siano un perfetto investimento con mercati laterali, rialzisti o leggermente ribassisti.

Nel caso di mercato stabile o rialzista, un certificato Autocall tende a restituirci il nostro investimento rapidamente mentre un certificato Softcallable potrebbe permettendoci di continuare a cedolare per ancora molti mesi anche se i sottostanti sono tutti sopra strike. Ci consente quindi di dimenticarci per un po’ del nostro investimento e continuare a cedolare senza dover cercare un nuovo prodotto su cui investire. Ne risulta quindi che la scelta di un certificato Sofcallable con questo tipo di mercato risulta vincente, se sposiamo una strategia cassettista senza stare troppo spesso sul mercato.

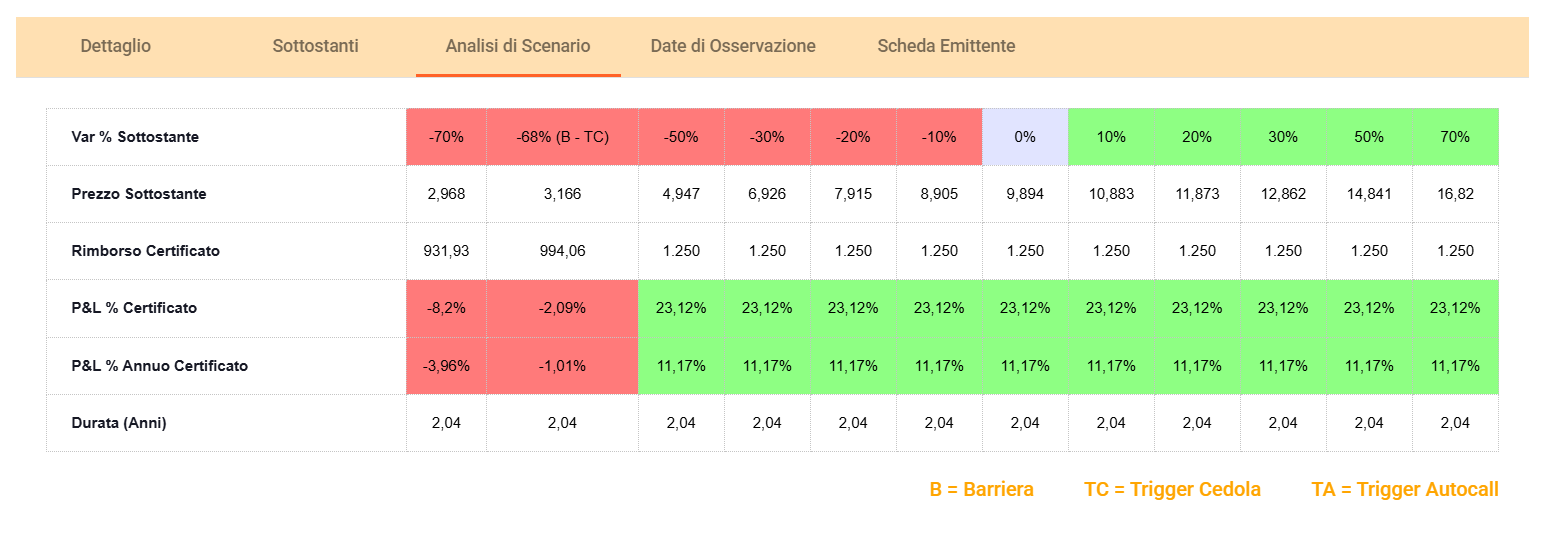

Prendiamo ad esempio il certificato Leonteq CH1358853997 Cash Collect Softcallable Airbag con barriera capitale 50% su Deutsche Bank, Societè Generale e Banco BPM (WO a +36% da strike). Se fosse stato un semplice Autocall, avrebbe richiamato mesi fa, invece continua a erogare una bella cedola dell’1% dando una protezione pazzesca all’investitore. Vediamolo:

Fantastico vero? Si, per me il miglior prodotto collable sul mercato e con un po’ di fortuna si acquista ancora poco sopra la parità.

In un mercato leggermente ribassista, i Sofcallable tendono a tenere il prezzo, ma non come gli Autocall Stepdown per quanto detto precedentemente, a meno che non abbiamo anche l’Airbag, allora è tutta un’altra storia.

In caso di mercati decisamente avversi, invece, i certificati Softcallable non riescono invece a tenere bene il prezzo anzi si deprezzano velocemente perché la mancanza della “certezza” che possa richiamare con un eventuale stepdown è penalizzante.

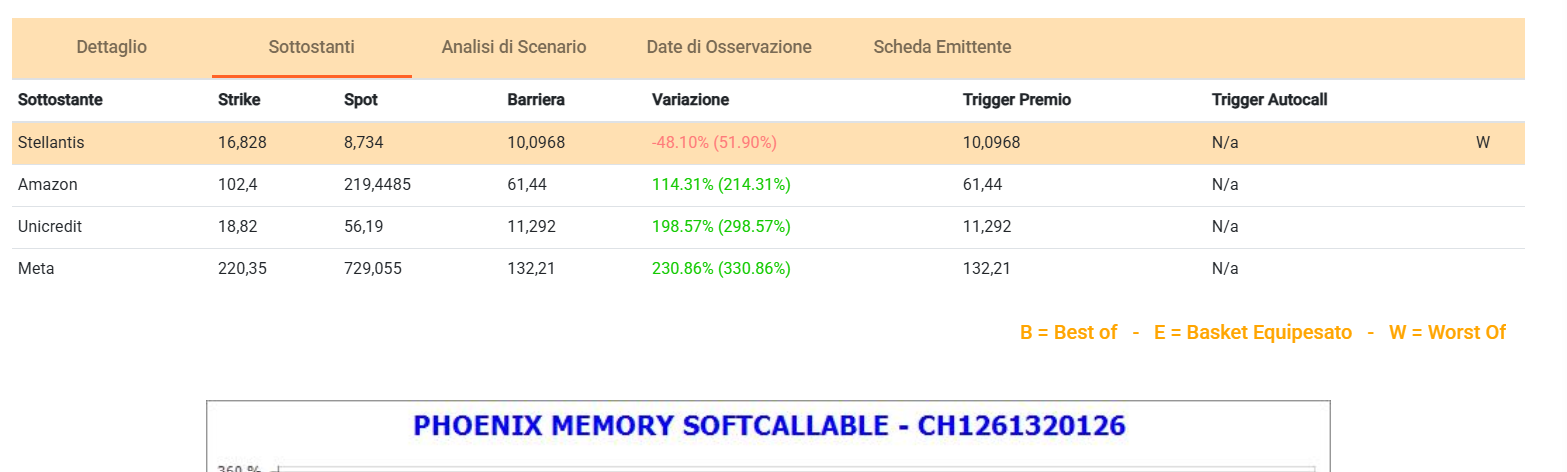

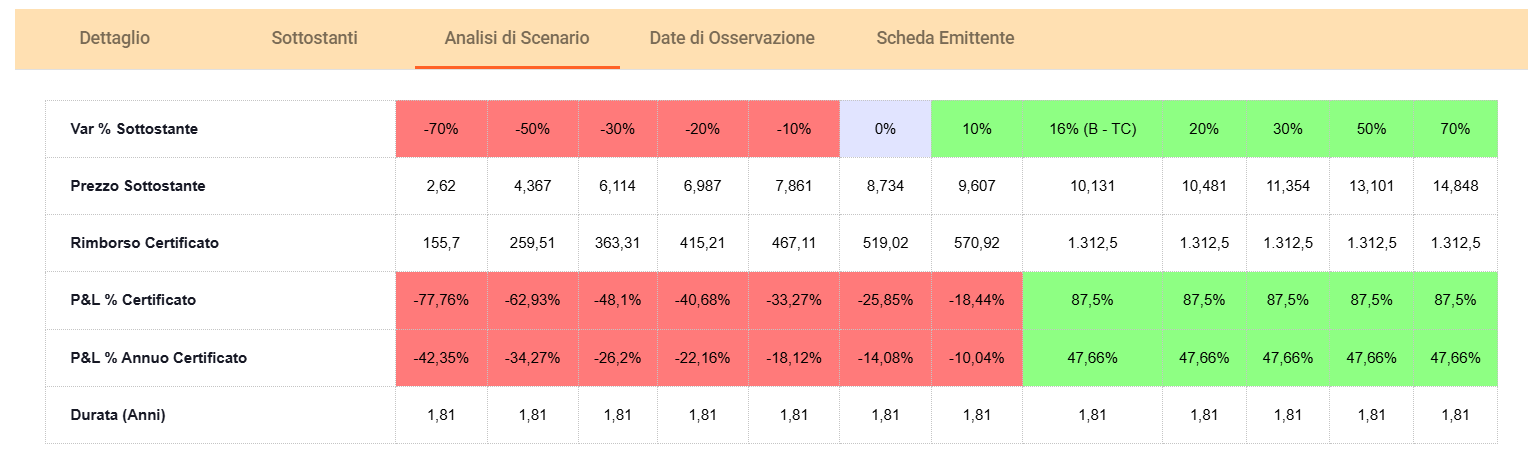

Prendo ad esempio il (tristissimo…) Leonteq CH1261320126 su Amazon, Meta, Unicredit e Stellantis (WO a -48% da strike) Softcallable barriera 60%. Di fatto è un monosottostante, ma la discesa di Stellantis e la struttura hanno punto assai il suo valore (oggi si vende a 660).

Vediamolo:

Certificati con Sottostanti Deep in The Money

Se acquistiamo un certificato Softcallable (senza Airbag) in emissione, di fatto ipotizziamo un andamento laterale/rialzista del mercato. Oppure non abbiamo opinioni in merito e lo acquistiamo perché ci piacciono i sottostanti (e le loro barriere) prendendoci il rischio di vederlo scendere per effetto di un ribasso significativo dei sottostanti.

Una strategia che invece mi piace molto è quella di ricercare certificati Softcallable con tutti i sottostanti molto al di sopra dello strike (il mercato si è già espresso verso l’alto) e l’Emittente se li è “dimenticati” lasciandoli sul mercato a distribuire cedole. Se fossero stati semplici Autocall, sarebbero già stati richiamati mentre essendo Softcallable ci potrebbero dare ancora molti mesi di soddisfazioni con un rischio contenuto. Sembra facile, e in realtà lo è 😊. Un esempio è il Leonteq CH1358853997 già citato, ma anche il Leonteq CH1369849554 ed il Leonteq CH1336241463. Perché sbattersi per trovare un certificato di nuova emissione che rende il giusto se posso avere l’1% al mese su un certificato Softcallable con i sottostanti a distanze siderali dalla barriera? Ecco perché questi certificati devono occupare un bel pezzetto del nostro portafoglio.

Ma a cosa dobbiamo stare attenti nella selezione? Al prezzo, ovviamente (do per scontato che i sottostanti del certificato che avete selezionato vi siano piaciuti!). Dobbiamo infatti stare attenti a non pagare il certificato oltre il nominale più la cedola corrente (meglio se intorno al nominale) per evitare di fare un investimento a payoff zero se l’Emittente richiama il certificato alla prima data successiva utile. Trovarne uno sul nominale a cedola appena staccata non è poi così complicato, ma vanno seguiti e bisogna attendere il momento giusto. MAI acquistare al meglio. Questa in realtà è una regola aurea per i certificati ma per i Softcallable lo è di più perché rischiamo di pagarli cifre spropositate anche per quanto vedremo nel prossimo capitolo…

Il Rischio Bid Only

Ecco questo è un tema pruriginoso. Il Bid Only è uno stato del certificato imposto dall’Emittente che implica che non viene più emessa carta. L’Emittente quindi si posiziona solo in Bid cioè l’unica cosa che fa è ricomprare i certificati sul mercato. Se volete acquistare un certificato in Bid Only dovete per forza farlo dai privati (se l’Emittente è sul book…) ad un prezzo che potrebbe essere assai più alto di quello che vedreste in Ask se ci fosse anche l’Emittente (ricordiamo che la forchetta Bid/Ask è, almeno in teoria, fissa).

Ma dove vediamo se un certificato (indipendentemente da essere callable o meno) è in Bid Only? Lo vediamo sulla scheda Euronext dedicata al prodotto. Prendiamo per esempio il Leonteq CH1381831473; la scheda sta a questo indirizzo:

https://live.euronext.com/it/product/structured-products/CH1381831473-ETLX

A destra in alto della pagina potete digitare altri ISIN e vederne lo stato. L’indicazione dello stato sta in basso a sinistra mentre a destra il prezzo infragiornaliero in Bid:

Perché e quando il Bid Only è un rischio? Lo è soprattutto sui certificati con sottostanti in difficoltà perché non essendoci l’”ancora” della forchetta Bid/Ask, di fatto il prezzo Bid può essere “qualunque”. Se l’Emittente è anche in Ask, la presenza dello spread fisso fa si che il Bid non può essere troppo basso altrimenti lo sarebbe anche l’Ask. Quando c’è solo il Bid, si può essere tentati dall’abbassarlo un po’ senza dover contestualmente abbassare l’Ask… (che vorrebbe dire vendere ad un prezzo più basso di quello teoricamente corretto). Quindi state attenti 😊.

Un altro aspetto da considerare è che, quando si acquista un Softcallable bisogna essere consci che potreste averlo in portafoglio per anni. Per quanto detto può essere un bene, ma anche no 😉. Le condizioni di mercato potrebbero mutare e voi potreste magari decidere di acquistare altri tipi di prodotti con strutture e rendimenti diversi per seguire il mercato. In questo caso si esce, facendo attenzione a farlo con attenzione.

Attenzione, infine, ai certificati Softcall sugli indici. Se è a basso payoff c’è sempre il rischio di restare incastrati. Infatti, se il mercato risale, l’emittente è tentato (e lo fa) di mettere il certificato in Bid Only abbassando contestualmente il prezzo di riacquisto. In questo caso resteremmo incastrati in un prodotto che ci rende poco con un mercato che sale con il rischio di tenerlo in portafoglio per una vita.

Tutto chiaro, cosa offre il mercato?

Dei quasi 1.000 certificati di tipo Softcallable ho fatto uno screening selezionando quelli con barriera capitale “lontana” proprio per scansare la debolezza di questa struttura in caso di sottostanti deboli. A me piacciono assai, e ce ne sono alcuni indubbiamente molto convenienti. Qui la lista completa in excel dei 422 certificati scelti per opportune analisi suddivisi in sottotabelle con Buffer barriera capitale > 30%, >35%, >40%, >45% e >50%. Ho inoltre aggiunto una tabella con tutti i Softcallable Airbag Buffer >30% perché hanno una dinamica diversa dagli altri e una tabella per i più golosi con tutti i Softcallable Buffer barriera capitale >30% e cedola > 12% annui. Come al solito il rendimento annuo in rosso è ricalcolato sulla chiusura del 27 giugno 2025, il buffer sulla barriera capitale in blu ed i certificati sono ordinati per scadenza crescente. Buon gain a tutti.

[alcune immagini e fonte dati: CedLab Pro]